Инвестиционный портфель со структурой 60/40 (60% акций, 40% облигаций) является самым популярным среди финансовых советников. Такое распределение активов отличается простотой и считалось самым эффективным на протяжении последних 40 лет. Но будет ли эта схема работать и в будущем?

Многие специалисты твердо убеждены в том, что вышеназванная стратегия может губительно сказаться на доходности вашего портфеля в ходе следующего спада на рынке. Принято считать, что в периоды «медвежьего рынка» с преобладанием повышенной волатильности облигации способны нивелировать негативную доходность портфеля. К примеру, в 2008 году индекс Barclays U.S. Aggregate, который характеризует рынок бондов, вырос на 5,88% вследствие роста цен на защитные активы, такие как US Treasuries.

В течение последних трех десятилетий можно было наблюдать, как чиновники ФРС снижали процентные ставки с целью стимулирования роста, и повышали их для борьбы с ростом инфляции. Проблема может возникнуть, если мировые экономики повторят то, что произошло в 1970-x, когда в США имела место «стагфляция» – замедление роста с повышением инфляции. Тогда происходило то же, что сейчас отмечается на рынке кредитования. В 1970 был «кредитный бум», в том время как цены на нефть выросли и затраты на производство товаров также возросли.

На сегодняшний день, помимо высокого уровня «закредитованности», США проводит торговые войны, а в добавок, в мире наблюдается рост цен на сырьевые товары, в то время как глобальный экономический рост замедляется (особенно в Европе и Японии).

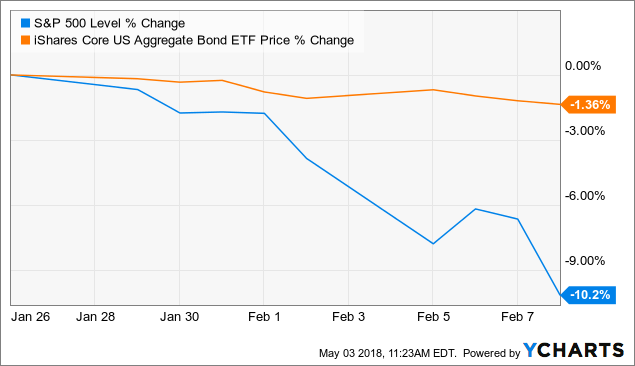

Начало 2018 года предзнаменовало начало тенденции, при которой цены на облигации и цена на акции движутся в одном направлении (см. ниже) особенно в условиях спада и волатильности. Предположительно, что ситуация будет продолжаться и в следующих кварталах.

Рост инфляции

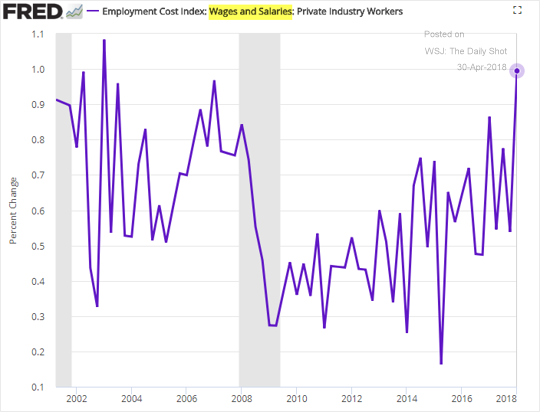

Потенциал для роста инфляции находится на довольно высоком уровне. Более высокий уровень инфляции можно ожидать при росте доходов населения выше 4% в год. 30 апреля текущего года индекс стоимости рабочей силы в США (US employment cost index) поднялся до самого высокого уровня с 2003 года, что указывает на значительное повышение заработной платы в этой стране.

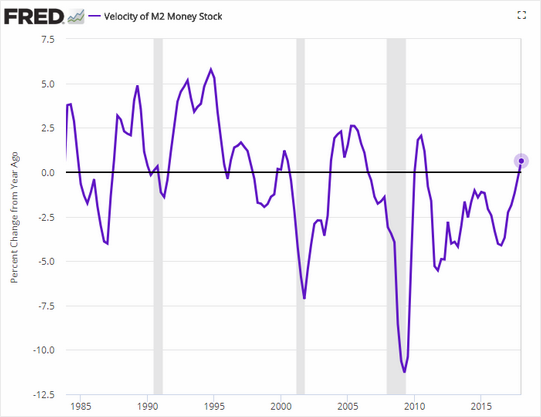

Со времен финансового кризиса одним из факторов отсутствия инфляции стало сокращение денежного оборота. Но впервые с 2010 года данный уровень больше не падает (см ниже).

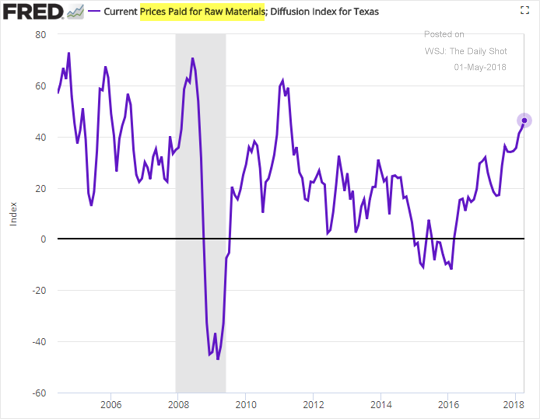

Как это обычно бывает в конце бизнес-цикла, наблюдается всплеск цен на сырьевые товары. Финансовые эксперты считают, что цены на товары сырьевого рынка будут расти, что отразится на стоимости большинства потребительских товаров.

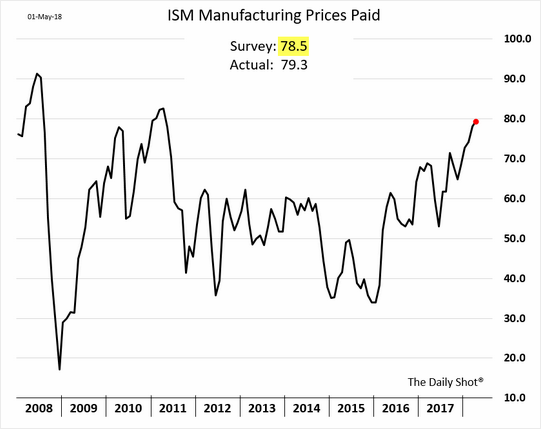

Свидетельство повышения цен вследствие роста издержек производства отражается в текущем уровне US Manufacturing, который вырос до самого высокого уровня с 2011 года.

Замедление глобального экономического роста

Рост европейской экономики с прошлого года существенно замедлился. Wall Street Journal пишет, что в то время, как производство в большинстве крупных экономик все еще растет, темпы этого роста в последние месяцы ощутимо замедлились. Между тем, ключевые сырьевые товары, такие как медь и алюминий, начали распродаваться в конце 2017 года, еще задолго до того, как рынки начали пугать торговые войны.

Из этого можно сделать вывод, что сильный глобальный отскок производства, очевидный с конца 2016 года, возможно, уже достиг пика или близок к нему, вне зависимости от того, разразится ли настоящая торговая война. Замедление темпов роста в Китае наблюдается уже несколько месяцев. Несмотря на небольшой отскок в феврале после китайского Нового года, официальный промышленный Индекс деловой активности (PMI) Китая, по-видимому, достиг пика в третьем квартале прошлого года. В то же время альтернативный Индекс PMI от делового издания Caixin с тех же самых пор находился в боковом тренде.

Индекс деловой активности в Европе снизился на 4 пункта с декабря, хотя он все еще находится на позиции роста.

Рост ВВП США в первом квартале 2018 года составил 2,3%, хотя предварительные ожидания по нему превысили 5%. Второй квартал, похоже, имеет столь же высокие ожидания — выше 4%. В то время как рецессия не является неизбежной, рост, который наблюдался на медвежьем рынке в начале 2016 года, очевидно, идет на убыль.

Портфель 60/40

Как было отмечено выше, эксперты считают, что время портфеля 60/40 прошло. В течение последних девяти лет растущие цены на активы одновременно поднимали как акции, так и облигации. Поскольку будущая корреляция, волатильность и доходность меняются с учетом меняющейся текущей рыночной среды, меняться должен и подход консультантов к распределению активов.

Современная портфельная теория основана на том факте, что инвестиционный портфель из множества классов активов, состоящий из некоррелированных активов, предоставляет выгоды диверсификации, увеличивающей доходность на единицу риска. Но если корреляция таких активов увеличится, то всплеск инфляции в сочетании с замедлением роста понизит цены на акции при одновременном снижении цен на облигации.

Премии за риск инвестирования в акционерный капитал, вероятно, значительно возрастут.

Следующий материал наглядно продемонстрирует влияние на результативность со стороны масштабного бычьего рынка облигаций за последние 30 лет. Годовая доходность для портфеля 60/40, состоящего из S&P 500 и 10-летних казначейских облигаций США, была разбита на два кардинально противоположных периода:

- С 1948-1981 гг. процентные ставки постепенно поднимались с очень низких уровней. Доходность 10-летних обязательств в начале 1948 года составляла 2,4% и не поднималась выше 4,0% до 1963 года, по прошествии 15 лет.

- Второй период — с 1982-2014 -является периодом низких ставок.

В таблице ниже представлены ежегодные доходности за два вышеназванных периода:

В период растущих процентных ставок инвестиционный портфель 60/40 продемонстрировал отставание почти на 3%. Добавьте сюда дорогой рынок акций, и вероятная доходность будет гораздо ближе к значению 5-6% для портфеля в течение следующих 10 лет по сравнению с 8-10%, полученными в предыдущем периоде.

Итак, что делали финансовые консультанты за последние 30 лет? Они:

- выбирали сочетание акций и облигаций, соизмеримое с терпимостью клиента к риску — как правило, между 50-50 и 80-20 (чаще всего — 60-40),

- выбирали несколько взаимных фондов и ETF в инвестиционный портфель, чтобы дополнить такое распределение активов. (ребалансировка проводилась один или два раза в год).

- проводили ежегодный пересмотр вместе с клиентом.

Если ваш финансовый консультант соответствует представленному описанию, эксперты настоятельно рекомендуют задуматься о целесообразности содержания существующего портфеля.

С свою очередь, специалисты компании AVC Advisory найдут конкретные сферы, которые будут приносить прибыль в рамках вашего портфеля, и будут активно управлять ими вместе с вами. Недвижимость, сырьевые товары, различные инструменты с высокой фиксированной доходностью могут компенсировать убывающие доходы классического портфеля из облигаций и акций.