После повышения ставок на 5,25% с марта 2022 года ФРС находится в периоде ожидания, который обычно называют паузой. С тех пор, как ФРС начала повышать ставки, инфляция значительно снизилась, но остается все же выше целевого показателя ФРС в 2%. Экономика продолжает чувствовать себя хорошо, чему способствует сильный рынок труда.

Сценарий оптимистичный — понижение ставок в 2024 году

Инвесторы в акции и облигации в восторге от перспективы замедления роста и снижения инфляции. Разумеется, такая ситуация не слишком хороша для инвестиций в акционерный капитал. Однако логика здесь перекрывается надеждой на то, что следующим шагом ФРС может стать снижение процентных ставок.

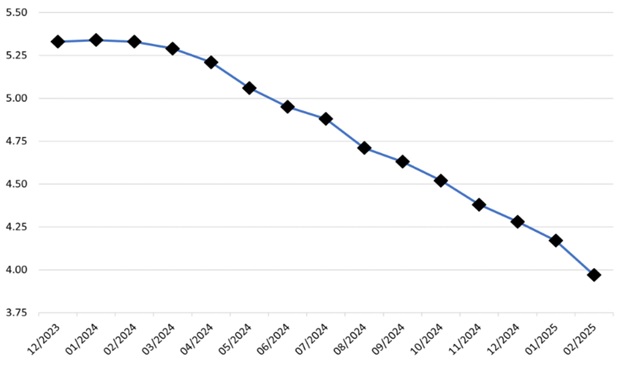

Начиная с марта 2024 года рынок предполагает увеличение шансов на снижение ставок ФРС. ФРС в последний раз повышала ставки девятнадцать недель назад, 26 июля 2023 года. Если этот цикл ставок похож почти на все остальные за последние 100 лет, то за паузой ФРС последует снижение ставок.

Сценарий негативный — понижение ставок в 2024 году не произойдет

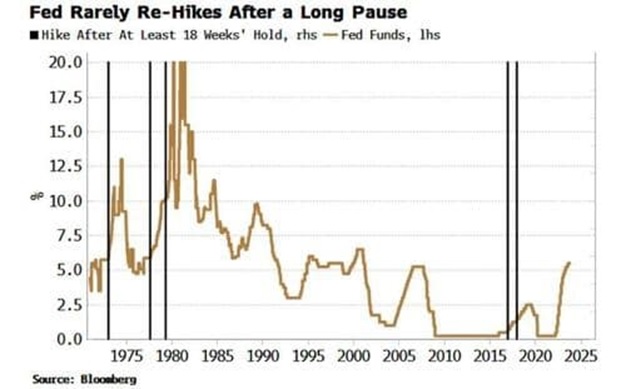

На графике ниже показаны пять случаев с 1970 года, когда ФРС приостановила повышение ставок как минимум на 18 недель и возобновила повышение. Только два случая, когда ФРС продолжила повышать ставки после остановки, произошли за последние 40 лет. Никто не может быть на 100% уверен, что инфляция продолжит снижаться. Таким образом, вероятность повторного повышения ставок ФРС не равна нулю. Тем не менее, ФРС, похоже, больше обеспокоена тем, что эффект отставания от предыдущего повышения ставок на 5,25% еще не оказал полного влияния на экономику.

Последние три цикла пауз с 2000 года длились в среднем 36 недель. Тридцать шесть недель до того, что может стать началом недавней паузы, переносят нас в март 2024 года. Март 2024 года также является месяцем, когда рынок фьючерсов на федеральные фонды начнет оценивать снижение ставок.

Если ФРС находится на стадии паузы в цикле, логичный вопрос заключается в том, как долго эта пауза может продолжаться. Что еще более важно, как могут вести себя акции и облигации во время паузы и, в конечном итоге, когда ФРС снизит ставки?

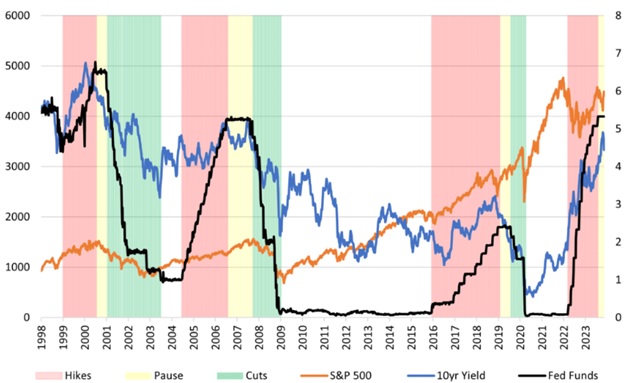

Как акции и облигации ведут себя на различных этапах денежно-кредитной политики? На графике ниже показаны фонды Федеральной резервной системы (черный), индекс S&P 500 (оранжевый) и доходность 10-летних казначейских облигаций США (голубой) с 1998 года по настоящее время. На графике выделены циклы повышения ставок, паузы и снижения ставок красным, желтым и зеленым цветом соответственно.

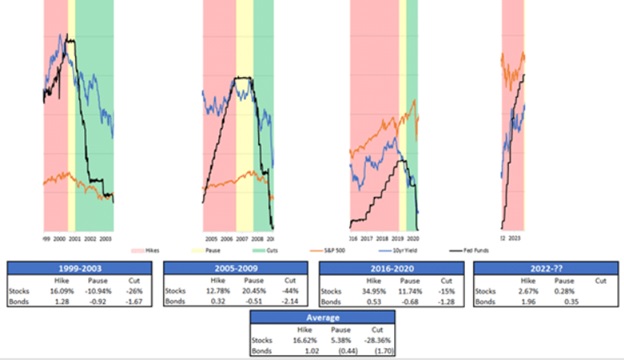

Сейчас нас интересует пауза только после повышения ставок ФРС. Выделим три предшествующих и текущий частичных цикла, чтобы оценить, что происходит в течение трех циклов.

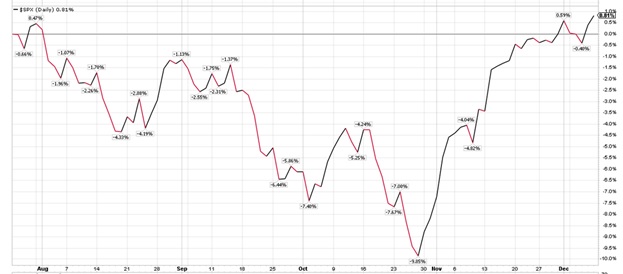

Мы видим, что во время паузы акции в среднем растут свыше 5% за период, доходность облигаций снижается в среднем менее чем на 1%. 26 июля 2023 года было началом периода паузы на рынке ставок в этом году. Индекс S&P 500 за это время прибавил всего лишь около 1% на 08 декабря 2023 года. Следовательно, до марта у рынка есть возможность расти в соответствии с историческими тенденциями.

Ставка по 10-летним казначейским облигациям увеличилась на 0,23%. Поэтому есть все предпосылки для её снижения в ближайшие несколько месяцев.

А вот в период снижения ставок потери в акциях составляют в среднем свыше 28%.

Акции часто преуспевают, когда ФРС повышает ставки, а доходность облигаций обычно растет. Это происходит потому, что экономика движется выше тренда, и ФРС повышает ставки, опасаясь инфляции. Цель регулятора в такие периоды — замедлить рост и вернуться к тренду. Экономику подпитывает долг. Соответственно, более высокие процентные ставки почти всегда приводят к отставанию от тенденции роста и рецессии.

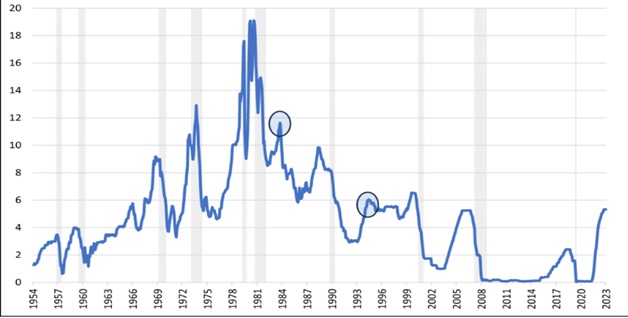

Термин «мягкая посадка» часто используется во время циклов повышения ставок, несмотря на их частое явление. На графике ниже показано, что повышение ставки по федеральным фондам предшествовало каждой рецессии, начиная с 1950 года. Круги показывают единичные случаи, когда повышение ставки ФРС не приводило к немедленной рецессии.

Таким образом, динамика акций неоднозначна во время паузы ФРС после повышения ставок. Как показано выше, акции прилично росли до финансового кризиса и пандемии, но падали перед крахом доткомов. Доходность облигаций падает во время паузы, поскольку инвесторы ожидают замедления роста и снижения инфляции. Во всех трех предыдущих периодах доходность падала. В настоящее время доходность выросла во время паузы, но сейчас наблюдается тенденция к снижению.

Наконец, акции, как правило, падают во время снижения ставок, а доходность облигаций продолжает падать. Это неудивительно, поскольку ФРС часто слишком сильно повышала ставки, и мягкая посадка превращалась в жесткую. Акции являются предпочтительной инвестицией во время повышения ставок и роста доходности облигаций. Период паузы сложен для акционеров. Держатели облигаций должны чувствовать себя комфортно как во время паузы, так и в период снижения ставок. Инвесторам в акции следует рассмотреть стратегии снижения рисков, поскольку снижение ставок, скорее всего, станет следующим шагом ФРС.

В стратегиях AVC мы не исключаем понижение ставки в 2024 году. На данный момент и, полагаем, до конца декабря текущего года мы остаемся в акциях, поскольку рынок, скорее всего, завершит год с доходностью около или свыше 20%. Наши стратегии завершили ноябрь с позитивными результатами. Мы рассказывали об этом на нашем вебинаре, прошедшем на прошлой неделе, там же можно узнать и о тенденциях на фондовом рынке на 2024 год.