TLT (US Treasuries ETF) — DVY (iShares Select Dividend) — VNQ (Vanguard Real Estate)

Для тех клиентов, которые хотят получать регулярный доход, есть выбор между казначейскими облигациями США, акциями, выплачивающими дивиденды, и недвижимостью.

Давайте рассмотрим каждый из этих вариантов на основе ряда критериев, первым из которых являются затраты. Затем мы сравним стратегию вложений, результативность и приносимые доходы.

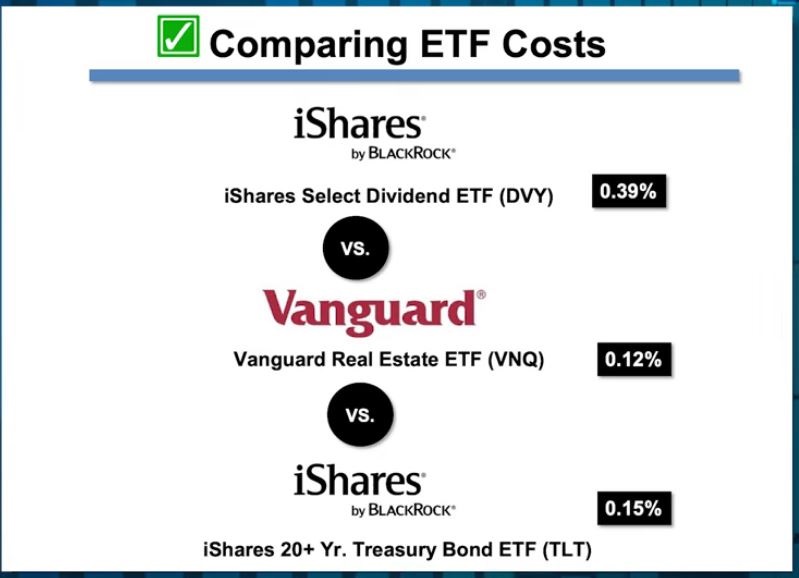

При самом простом ранжировании на базе величины процента за обслуживание (TER) очевидно, что VNQ является самым дешевым, чего и следовало ожидать в случае с Vanguard.

На самом деле, разница по данному критерию между тремя рассматриваемыми ETF совсем незначительна, все они просто до смешного дешевы.

Можно также сказать, что при использовании сравнительной базы с поправкой на стоимость стоило бы заплатить дополнительные 3 б.п. и перейти к ETF, отслеживающему Treasury Bills Index.

Если перейти к стратегии вложений, то VNQ является очень специфическим вариантом, и хотя в последние несколько лет он демонстрировал превосходящие показатели, возможно, он является самым слабым из трех, когда дело доходит до вложений, поскольку, разумеется, он ограничен недвижимыми активами, в первую очередь REITS.

Фонд казначейских облигаций характеризуются такой же целевой узостью, однако здесь понятно, что портфели многих людей должны иметь в своем составе приличную долю TLT.

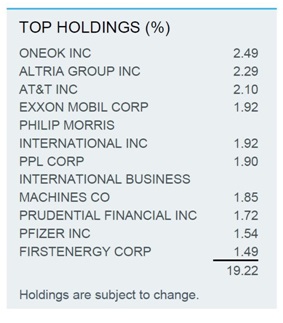

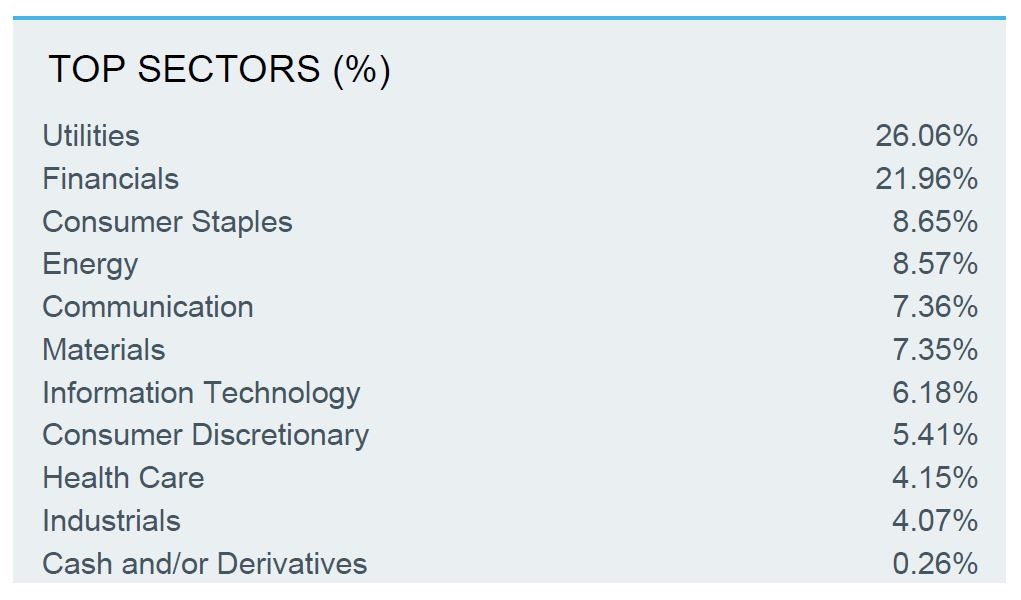

Очевидно, что тот факт, что в Select Dividend Index представлены десять крупнейших вложений из таких отраслей, как технологии, табачная промышленность, фармацевтика, природные ресурсы/энергетика и финансы, означает, что вложения этого индексного фонда намного шире, чем у двух других.

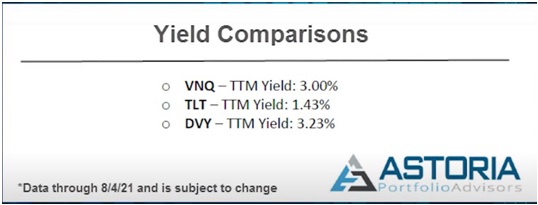

В случае с фондом акций с дивидендным доходом имеет место хорошо понятная премия за риск, и поэтому в его пользу может быть элемент «вы знаете, что получаете», который, как можно утверждать, отсутствует в ETF, отслеживающем REITS index.

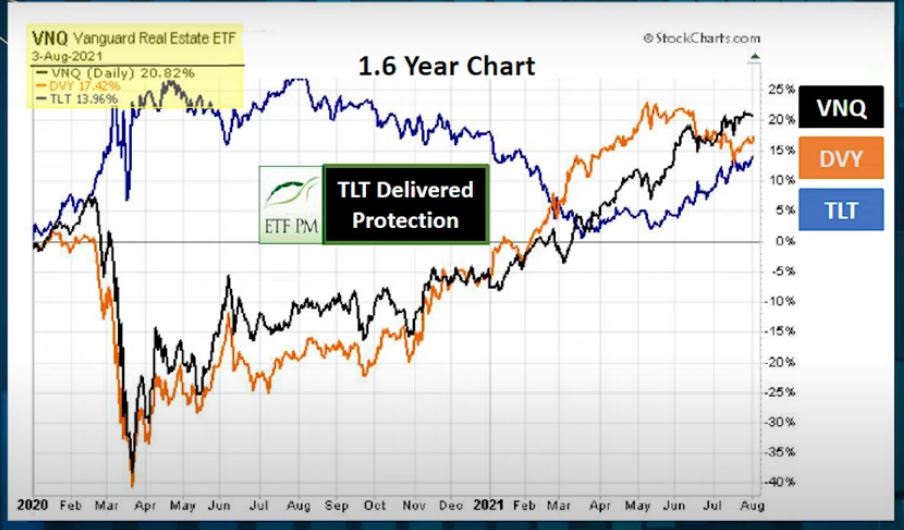

С другой стороны, несмотря на то, что TLT довольно ограничен с точки зрения вложений, для него характерна отличная ретроспективная защита от рыночных катастроф, которую следует учитывать всем инвесторам, и, возможно, сейчас в большей степени, чем это было еще недавно.

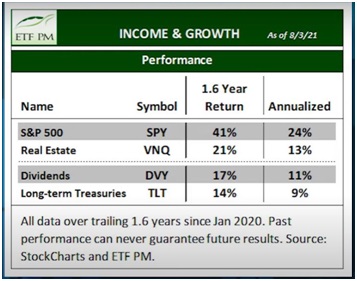

В данном сравнительном анализе мы не должны зацикливаться на доходностях. Хотя они важны, мы в равной степени должны позаботиться об усилении диверсификации и защиты.

Как уже упоминалось, за последние пару лет VNQ был лидером по доходности, правда, отрыв был небольшим. Фактически же, за последние 10 лет DVY только улучшил результативность среди трех рассматриваемых вариантов.

TLT, безусловно, лучше всего подходит для защиты от убытков, что является критическим фактором в портфелях с такими обеспечивающими защиту вложениями.

Один из фондовых управляющих (ответственный за размещение активов), опрошенных для этого материала, использует показатель доходности с поправкой на риск, коэффициент Шарпа, который показывает единицу роста для каждой единицы волатильности. Он утверждает, что DVI имеет хорошо подтвержденный ретроспективный коэффициент Шарпа и, как таковой, позволяет реализовать долгосрочную стратегию buy and hold.

Хотя коэффициент Шарпа для TLT ниже — просто потому, что TLT не приносит столько прибыли, сколько акции — это лучший «буфер» для потерь капитала.

Интересно, что другой фондовый управляющий придерживается несколько иной точки зрения. Он предполагает, что лучше избегать таких, как он их называет, ГИБРИДНЫХ индексных фондов (имеется в виду одновременно и фонд акций, и с регулярным доходом).

Он утверждает, что лучше сосредоточиться на покупке TLT и самого простого фонда S&P и использовать последний для роста капитала, при этом получать доход и защиту от убытков за счет первого. Он приводит в качестве примера последние 4 основных кризиса – GFC, европейские долговые кризисы 2012 года, 1 квартал 2016 года и COVID, чтобы показать, что TLT предлагает бесценную защиту, которую не предлагают другие 2 фонда.