В одном из наших материалов мы рассказывали, как немного усовершенствовали модель портфеля от Рэя Далио. Напомним, что Далио предполагает, что на стоимость активов влияют следующие четыре фактора:

- Инфляция

- Дефляция

- Положительная динамика экономического роста.

- Снижение экономического роста.

Основываясь на этом, Далио ожидает, что может быть 4 «сезона» экономики:

- Инфляция выше ожидаемой.

- Инфляция ниже ожидаемой.

- Более высокий, чем ожидалось, экономический рост.

- Более низкий, чем ожидалось, экономический рост.

Далио выбрал классы активов, хорошо себя зарекомендовавшие в каждый из этих «сезонов», с целью диверсификации, которая обеспечивает постоянный рост и небольшие просадки. Чтобы свести к минимуму волатильность, портфель в основном состоит из облигаций, и только 30% отведено акциям. Всепогодный портфель активов Рэя Далио выглядит следующим образом:

- 30% Акции США

- 40% Долгосрочные казначейские облигации

- 15% Среднесрочные казначейские облигации

- 7,5% Товары

- 7,5% Золото

ETF, используемые в модели: Vanguard Total Stock Market ETF (VTI), iShares 20+ Year Treasury Bond ETF (TLT), iShares 7-10 Year Treasury Bond ETF (IEF), Invesco DB Commodity Tracking (DBC), SPDR Gold Shares (GLD).

Мы усовершенствовали портфель, придав ему ещё больше энергии за счет применения принципа отбора активов по относительной силе. Кроме того, мы добавили шестой актив в качестве безопасной компоненты — денежный фонд. Давайте посмотрим на промежуточные результаты двух моделей за 2023 год.

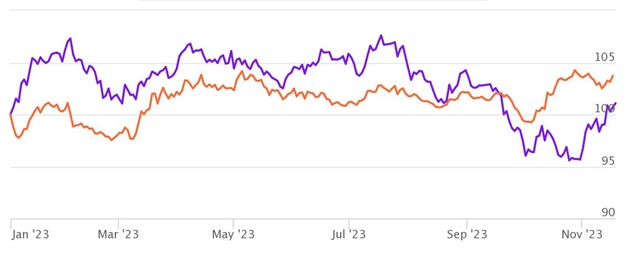

Как мы видим на графике ниже, классический портфель Рэя Далио (сиреневая линия) был выше по доходности, чем наша модель, работающая на основе принципа относительной силы (оранжевая линия). Однако 19 сентября 2023 года наступил переломный момент, и с этих пор лидерство перешло к нашей стратегии.

В таблице ниже указано, какие активы работали в нашей модели вплоть до ноября 2023 года.

В конце января были проданы товарные активы с заменой ETF на золото. Собственно, золото и доходность денежного фонда были движущей силой нашего портфеля в 2023 году. И доля денежного рынка в размере 50% помогла портфелю выдержать 10%-ю коррекцию на фондовом рынке, что дало возможность вырваться вперед.

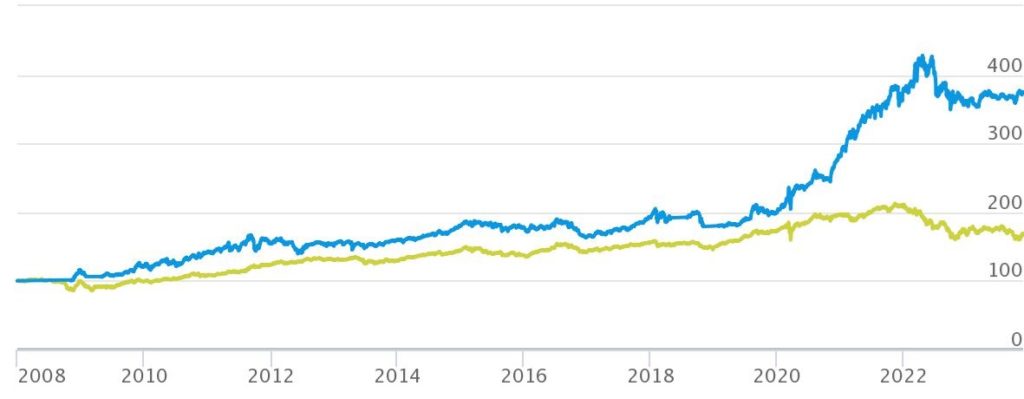

Посмотрим результаты по доходности на большом периоде времени, чтобы наглядно увидеть эффективность модели, работающей по принципу относительной силы.

На графике ниже хорошо видно, что синяя линия, отражающая доходность нашей модели, существенно превосходит классический портфель.

Кроме того, если скорректировать нашу таблицу с учетом инфляции в размере 2%, то за 10 лет классическая модель зарабатывала в год менее 1%, тогда как модель AVC по относительной силе за этот же период времени приносила 7% в год.

Вывод

На большом отрезке времени картина становится совершенно очевидной. Эффективность применения способа управления портфелем по принципу относительной силы позволяет достигать результаты выше, чем при пассивном управлении, основанном на удержании позиций на одном и том же горизонте. Недавно мы провели очередной вебинар, где кратко рассказали о ситуации на фондовом рынке.

Рынок находится в поздней фазе цикла, и денежные потоки от розничных инвесторов создали на рынке предпосылки для будущих коррекций.

Помимо доходности очень важно управлять риском. С начала августа 2023 года три месяца мы находились в денежном рынке и только после подтверждения сигнала о возможности входа на рынок мы продолжили двигаться вместе с рынком.