Возврат инфляции в диапазон 2,0–2,5% еще возможен. Однако другой вероятный сценарий заключается в том, что инфляция останется относительно высокой, поскольку ресурсов становится все меньше, а глобализация отступает от пиковых уровней.

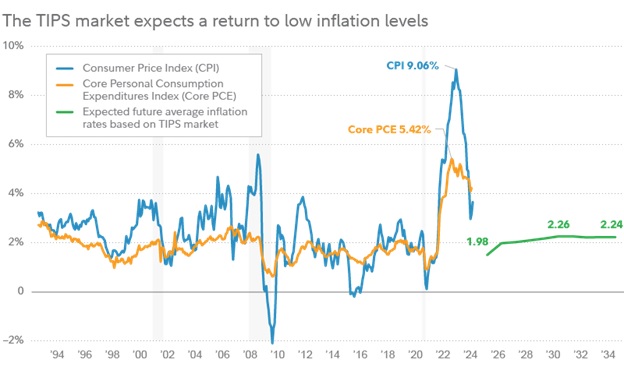

Сравнивая доходность TIPS (облигации, индексируемые с учетом инфляции) с доходностью обычных казначейских облигаций, инвесторы могут определить, какой уровень будущей инфляции закладывает рынок TIPS. В настоящее время, как показано на графике ниже, рынок TIPS предполагает, что инфляция упадет примерно до 2,3% и останется на этом уровне.

TIPS появились только с конца 1990-х годов и никогда не тестировались в долгосрочном периоде высокой инфляции. И хотя инфляция значительно снизилась с момента ее недавнего пика в середине 2022 года, есть основания полагать, что с этого момента дальнейшее снижение будет затруднено.

Почему предположение о высокой инфляции имеет значение? Ответим, к примеру, на два вопроса.

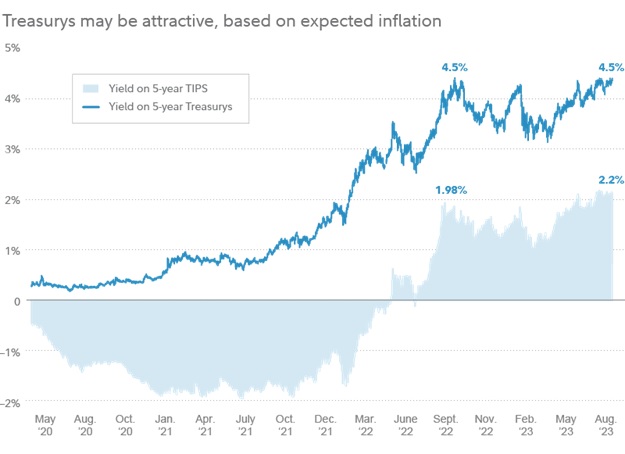

Является ли ограничением со стороны ФРС целевой диапазон федеральных фондов в 5,25–5,50%? Это зависит (помимо прочего) от инфляции. Если предположения, основанные на рынке TIPS, верны, тогда ФРС сейчас явно придерживается ограничительных мер. Но если инфляция в 4% станет новой нормой вместо 2%, это будет означать, что политика ФРС фактически далека от ограничительных мер.

Являются ли казначейские облигации привлекательными при доходности 4% и более? Это может зависеть от того, какова реальная доходность, то есть доходность с поправкой на инфляцию. Если рынок TIPS прав в отношении инфляции, то обычные казначейские облигации с доходностью после ожидаемой инфляции более 2% со сроком погашения 5 лет весьма привлекательны.

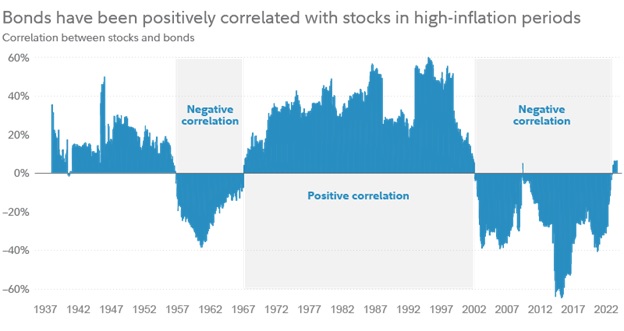

Исторически сложилось, что инфляция выше среднего уровня превращала корреляцию между акциями и облигациями из отрицательной в положительную.

В конце 1960-х годов инфляция проявила себя после долгого сна. Вместе с возникновением инфляции выросли процентные ставки, и оба этих фактора повлияли на стоимость акций. После почти двух десятилетий доходности выше среднего оценки акций (коэффициенты P/E) достигли пика в 1968 году и начали длительное снижение. Ускорение инфляции свело рост рынка с уровня выше тренда на уровень ниже тренда. Инвесторы в меньшей степени готовы платить за будущие доходы, когда ставки растут.

1960-е годы также ознаменовали серьезный сдвиг в корреляции акций и облигаций. Многие инвесторы, вероятно, считают само собой разумеющимся, что облигации должны отрицательно коррелировать с акциями. Но, как показывает диаграмма ниже, так было не всегда. Облигации положительно коррелировали с акциями с середины 1960-х до конца 1990-х годов.

В 1960-е годы показали, что инфляция имеет тенденцию обратно коррелировать с оценками –высокая инфляция приводит к снижению коэффициента P/E. При прочих равных условиях, если коэффициент P/E снижается, это будет оказывать влияние на доходность акций. Кроме того, очевидно, что начальная оценка влияет на будущую доходность — это соответствует модели CAPE.

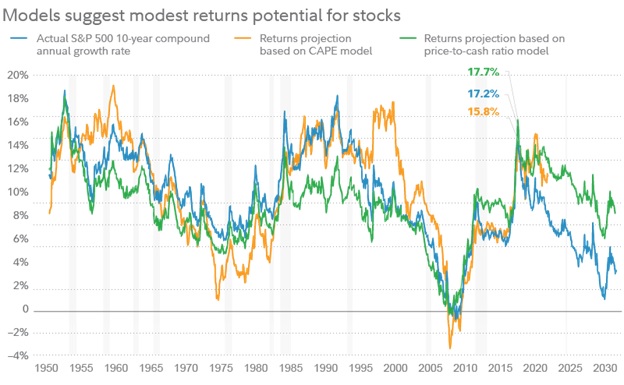

CAPE показывает отношение текущей цены акции к средней прибыли за последние 10 лет, скорректированной на инфляцию. CAPE помогает увидеть, оценен ли рынок акций дорого или дешево по сравнению c прибылью компаний (или страны в целом). Чтобы эта модель работала, CAPE нужно использовать на длительных сроках (от 10-15 лет), в этом случае значение CAPE всегда будет стремиться к среднему.

Рыночный показатель CAPE, или циклически скорректированный P/E, сравнивает текущую рыночную цену со средней прибылью с поправкой на инфляцию за предыдущие 10 лет, обеспечивая взгляд на текущую оценку, сглаживающую краткосрочные влияния. Это сглаженное соотношение P/E обратно коррелирует с годовой доходностью в течение следующего десятилетия.

На диаграмме ниже показано, насколько хорошо этот индикатор работал на протяжении десятилетий (с оговоркой, что оценки не влияют на краткосрочную доходность). 2021 год, возможно, был годом «пиковой доходности» (с совокупным годовым темпом роста 17%), а следующее десятилетие может принести положительную, но более низкую доходность в диапазоне от 3,5% до 9,2%.

Пик годовой доходности и оценок не обязательно будет означать пик цен на акции, но это будет означать, что для прибыли начнутся непростые времена, поскольку ветер для коэффициентов P/E меняется с попутного на встречный.

К счастью, доходы, похоже, достигли дна после скромного снижения на 3%. Но еще неизвестно, вырастут ли они на 12% в 2024 году и на 13% в 2025 году, как предполагают текущие оценки. Для экономики позднего цикла в настоящее время это кажется довольно амбициозным.

Для акций потенциал роста здесь ограничен — коэффициент P/E индекса S&P 500 уже вырос на 5 пунктов в ожидании мягкой посадки. Существует риск того, что инфляционные ожидания окажутся слишком оптимистичными.

Что касается облигаций, существует риск того, что постоянная инфляция может привести к повышению доходности. Но даже при таком сценарии величина премии за риск по-прежнему выглядит привлекательной для долгосрочных облигаций. К примеру, дюрация (мера чувствительности к процентным ставкам) совокупного индекса облигаций США Bloomberg недавно составляла 6,2 года. Это означает, что если процентные ставки упадут на 1 процентный пункт (что легко может произойти, если наступит рецессия), то индекс может вырасти примерно на 6,2%. С другой стороны, если ставки вырастут еще на 1 процентный пункт, доходность индекса может компенсировать большую часть потенциальных потерь в ценовом отношении.

Даже если корреляция между акциями и облигациями стала положительной, есть причины владеть и тем, и другим. Акции могут обеспечить проверенную защиту от инфляции, даже если их оценка станет препятствием. А при текущей доходности облигации инвестиционного уровня, подобные тем, что представлены в Bloomberg US Aggregate, могут обеспечить надежную страховку от рецессии.

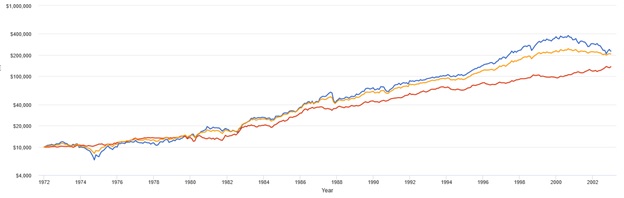

Хорошим вариантом в такой период может быть портфель 60/40 для пассивного управления. Для демонстрации эффективности работы портфеля 60/40 с 1972 по 2002, в период положительной корреляции между акциями и облигациями, ниже представлен график, синим цветом на котором отображена динамика индекса S&P 500, а красным цветом – динамика 10-летних облигаций. В период высокой инфляции в 1970-е облигации по доходности были привлекательнее акций примерно в течение 10 лет. Впоследствии бонды все же отстали от акций. Линия оранжевого цвета на графике — это пример хорошей работы портфеля 60/40, который был менее волатильным с 1972 по 2002 год.

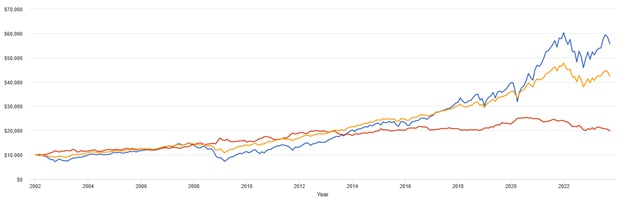

Следующий представленный график демонстрирует, что период отрицательной динамики инфляции был весьма благоприятен для рынка акций. В то же время для облигаций этот период оказался не таким уж радужным, в среднем прирост составлял 1,2% за вычетом инфляции, которая в среднем за этот период составляла около 2%.

Смотря на доходность портфеля 60/40, можно сказать, что подобное сочетание позволило усреднить риск на длительном периоде времени.

Стратегия AVC в качестве возможности для эффективного управления

Мы можем с уверенностью сказать, что наша модель приспособлена к разным режимам на фондовом рынке. Мы не раз говорили, что в сложные периоды оптимальным решением является безопасное нахождение в денежном эквиваленте. На 10.10.2023 мы по-прежнему находились в денежных фондах, поскольку ждем уверенного сигнала от технических индикаторов о возможности войти на рынок акций.

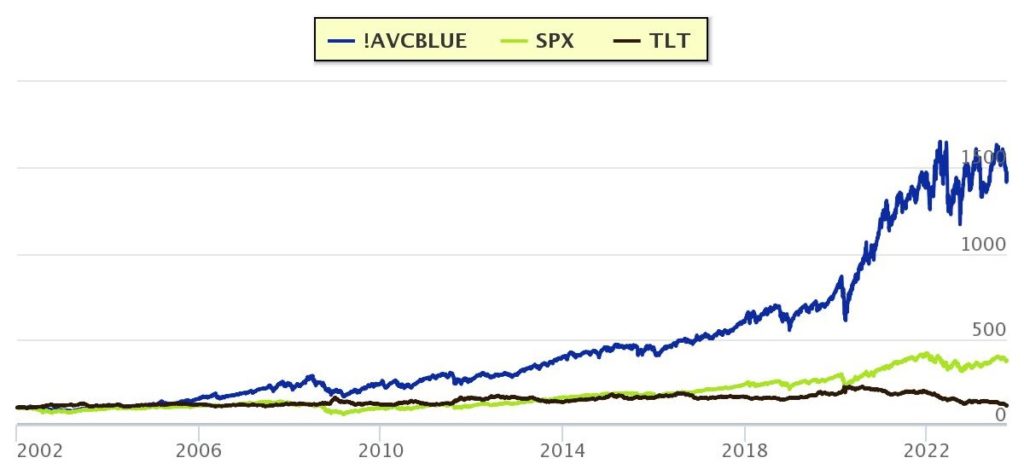

Ниже продемонстрирована работа нашей стратегии AVC Blue с 2002 по настоящее время. Напомним, что наш модельный портфель работает по принципу выгоды от относительной силы для рынка в целом и конкретно для каждого ETF, входящего в наш стратегический портфель. Синим цветом на графике отображается динамика стратегии AVC Blue, зеленым – динамика S&P. Превосходство нашей стратегии существенно: в среднем доходность нашего модельно портфеля с 2002 по настоящее время была свыше 11% за вычетом инфляции, тогда как у индекса S&P 500 — чуть больше 4%.

Подробности по новостям за прошедший квартал вы можете узнать из нашего вебинара с обзором рынка, проведенного нами на прошлой неделе.