Уже совсем скоро мы вступим в сентябрь, сезонно худший месяц в году для акций, после этого наступит кризисный октябрь. Сейчас многие индикаторы остаются в зоне перекупленности, а цифры опросов инвесторов (AAII) сильно смещены в сторону быков. Недавний рост процентных ставок и цен на энергоносители может стать поводом для беспокойства, если эти тенденции продлятся в течение следующих нескольких месяцев. Текущая коррекция, вероятно, может иметь дальнейшее развитие, но, пока не доказано обратное, это все еще бычий рынок.

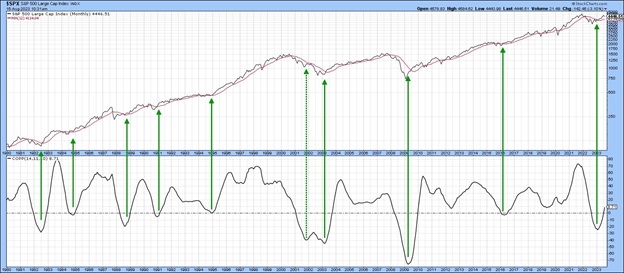

Для определения возможностей долгосрочной покупки S&P 500 и Dow Industrials нередко используется кривая Коппока. Экономист Эдвин Коппок использовал месячные данные для определения возможностей для покупки, когда индикатор перемещался с отрицательной территории на положительную. Этот индикатор сигнализировал о всех бычьих рынках с 1980 года и остается сейчас относительно невысоким. Более того, он не показывает никаких признаков разворота вниз. S&P также значительно выше своей 12-месячной скользящей средней, так что здесь также нет никаких проблемных признаков.

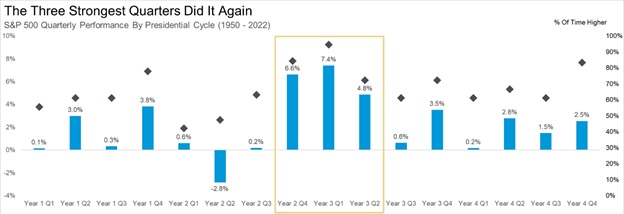

Сезонность в этом году сработала идеально. Ниже представлена диаграмма циклов средней доходности S&P 500 в связке с президентскими сроками в США с 1950 по 2022 год, на которой мы видим, что одни из самых лучших кварталов за весь четырехлетний президентский цикл – это 4-й квартал 2022 года (+7,08%), 1-й и 2-й кварталы 2023 года (+ 7,03% и +8,3% соответственно). Впечатляющая сила четвертого квартала прошлого года и первых двух кварталов этого года была предугадана историей. Показатели доходности за сильные кварталы были очень близки к средним значениям и даже выше, чем на представленной диаграмме. Сезонность в последующие кварталы демонстрирует вялую доходность и спады.

Серьезного ослабления доходности в ближайшее время не ожидается. Однако небольшой откат примерно на 5% был бы совершенно нормальным. S&P 500 закрывался с ростом пять месяцев подряд. В ретроспективе август демонстрировал плохие результаты: с 1950 года он уступал только сентябрю и декабрю за последние десять лет, хотя в среднем доходность по-прежнему была положительной. А вот следующий месяц, сентябрь, считается самым сезонно слабым месяцем. Таким образом, на рынке акций в ближайшие несколько месяцев стоит ожидать коррекцию. На 16 августа 2023 года индекс S&P 500 уже снизился примерно на 4%.

Ниже на графике представлена средняя доходность S&P 500 по неделям. Мы видим, что в августе четвертая неделя была самой доходной по сравнению с остальным неделями месяца. В сентябре с 1950 по 2022 недельное снижение доходности наблюдалось каждую неделю.

Индекс S&P 500 рос последние пять месяцев подряд в 2023 году: март — 3,51%, апрель — 1,46%, май — 0,25%, июнь — 6,47%, июль — 3,21%. Совокупно акции выросли более чем на 17,5% за год в преддверии августа, что делает передышку в этом месяце еще более вероятной. В течение 11 предыдущих лет (с 1950 г.) август демонстрировал рост только в трех случаях и среднее снижение в размере 1,1%. По всей видимости, чем лучше год, тем, видимо, хуже август. Одной из причин, по которой происходило неожиданное летнее ралли, было традиционное поведение акций при высокой доходности в первый месяц года (в 2023 году за январь S&P 500 вырос на 6,18%).

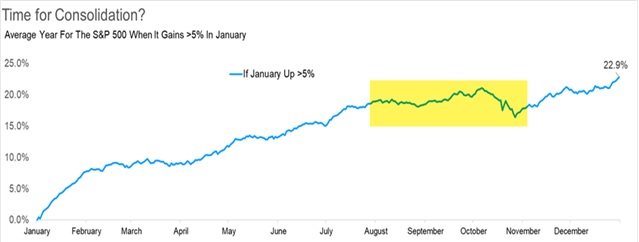

Сейчас мы находимся в периоде потенциальной сезонной слабости, по крайней мере, в ближайшей перспективе. Согласно усреднённой динамике индекса в годы с хорошими показателям января, если к 30 июня S&P 500 прибавлял 10% или больше, в середине июля (в среднем) у него начиналась пауза, которая продолжалась примерно до конца октября. Как бы то ни было, пока картина текущей коррекции выглядит вполне логичной и не выбивается из исторического контекста. На графике ниже, историческое сезонное замедление S&P 500 обозначено желтым цветом.

Если в ближайшие месяцы акции окажутся слабыми, инвесторы могут начать прогнозировать катастрофу, которую многие ожидали ранее в этом году. Однако откат в ближайшие пару месяцев будет совершенно нормальным сезонным поведением. Фактически, это может предоставить возможности для покупки, или это может быть просто шанс не сбиться с пути и напомнить себе, что в большинстве лет наблюдается более трех отдельных 5%-ных откатов. Даже в сильный год часто бывают приступы волатильности, поэтому на эти факторы сезонности не стоит слишком остро реагировать.

Стратегии AVC с начала августа переведены в режим безопасности. Все активы проданы и средства размещены в денежных фондах. Текущая годовая доходность в денежном рынке на площадке IAL превышает 4,5% на данный момент.

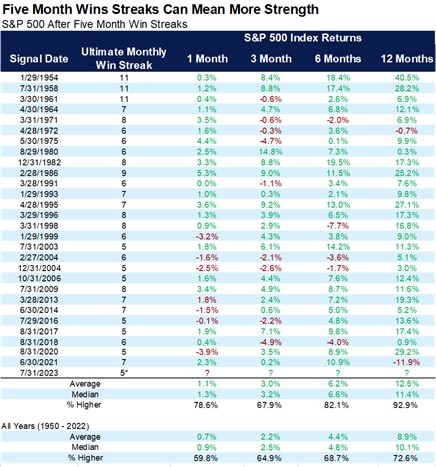

Исторически сложилось так, что акции после ралли, аналогичных поступательному пятимесячному росту этого года, показывали себя довольно хорошо. S&P 500 демонстрировал рост в течение последующего года 26 из последних 28 раз. Однако в последний раз это произошло в июне 2021 года, после чего последовало падение почти на 12%.

Несмотря на этот недавний пример, историческая сила рынка, вероятно, является еще одним признаком более высоких цен на акции в будущем. Ниже представлена таблица доходности, когда рынок продолжал длительные ралли свыше пяти месяцев подряд.

В целом, шансы на то, что акции могут продемонстрировать некоторую сезонную слабость, увеличиваются, но вряд ли это будет чем-то значительным. Возможно, небольшая передышка может быть даже нужна быкам для возможного сильного ралли в конце года. Стратегии AVC Blue и Core Solution будут своевременно подготовлены перед началом второго ралли в 2023 году.