Расхождение между сектором услуг и производственным сектором в мае еще больше возросло, создавая неоднозначное представление о самочувствии мировой экономики. Индекс деловой активности (PMI) в сфере услуг США за май вырос до 13-месячного максимума на уровне 55,1, индекс деловой активности в сфере услуг еврозоны и Великобритании остался выше отметки 55, при этом все значения выше 50 указывают на расширение. Этот импульс был поддержан устойчивыми рынками труда. Безработица осталась на уровне, близком к историческим минимумам в еврозоне (6,5%), Великобритании (3,9%) и США (3,4%), а заработная плата демонстрирует сильный рост.

В то же время ситуация в обрабатывающей промышленности гораздо хуже. Индекс деловой активности в производственном секторе еврозоны упал в мае до 44,6, самого низкого уровня за три года, показатели индекса деловой активности в производственном секторе США и Великобритании также оказались ниже важной отметки в 50, что сигнализирует о сокращении активности.

Доходности разных классов активов и стилей инвестирования

Сырьевые рынки переживали определенную слабость. Цены на нефть в конце месяца снизились примерно на 40% по сравнению с аналогичным периодом прошлого года. Похоже, что энергетическая составляющая будет способствовать дальнейшему снижению общей инфляции в текущем квартале. Также заметным было снижение цен на промышленные металлы в мае, что, по всей видимости, является отражением слабого мирового спроса на товары и ослабления сырьевой активности в Китае.

Тем не менее, базовая инфляция в Европе и США оставалась стабильно высокой, а перспектива устойчивого роста заработной платы усилила опасения инвесторов относительно того, что центральные банки могут еще больше ужесточить свою политику, оставив пиковые процентные ставки на более высоком уровне, чем первоначально ожидалось. На этом фоне доходность облигаций выросла, что обеспечило доходность глобальных облигаций на уровне -2%, в то время как акции развитых рынков упали примерно на 1%.

США

В США одной из центральных новостных тем в мае был тупик между демократами и республиканцами в вопросе о потолке госдолга. Однако к первым числам июня соглашение о повышении потолка уже было достигнуто. Несмотря на драматические события, акции были относительно устойчивыми: индекс S&P 500 вырос на 0,4%. К концу месяца индекс VIX, измеряющий волатильность S&P 500, торговался ниже 18, что находится на нижней границе диапазона после пандемии.

Инфляция в США совершила в апреле небольшой временный скачок — общий и базовый индексы потребительских цен (CPI) выросли на 0,4% в месячном исчислении, что примерно соответствует ожиданиям. Это привело к росту в годовом исчислении до 5,0% и 5,5%, что аналогично показателям прошлого месяца, но резко ниже пиков прошлого лета в размере 8,9% и 6,6% соответственно. Апрельское повышение отражает более высокие цены на бензин и подержанные автомобили, которые уже изменились, что позволяет предположить, что этот рост является лишь временной заминкой на пути к снижению уровня инфляции и должен предшествовать гораздо более благоприятным показателям в мае и июне.

Что касается роста, то последние данные в целом были обнадеживающими. В апреле продажи автомобилей, объемы ввода жилья и число занятых оказались несколько выше, чем ожидалось, что свидетельствует о продолжении роста реального ВВП во втором квартале.

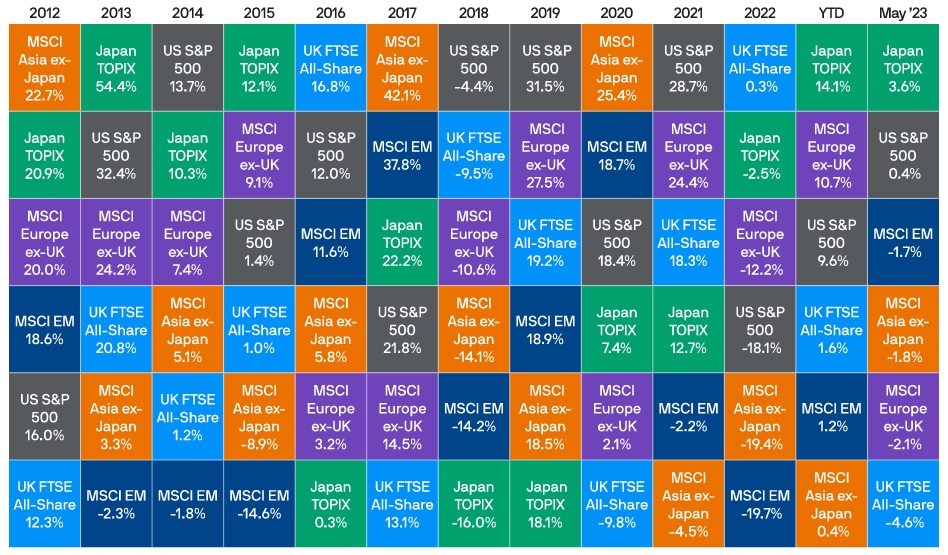

Доходности мирового рынка акций

Лидерство на рынке акций США очень узкое. Почти вся доходность индекса S&P 500 с начала года приходится на десять крупнейших компаний. Крупные технологические акции превзошли рынок в целом, чему способствовали хорошие отчеты о прибылях и растущие ожидания инвесторов относительно будущего потенциала искусственного интеллекта. В мае акции роста превысили акции стоимости на 6,9 процентных пункта.

Еврозона

Апрельские данные по инфляции в еврозоне подтвердили, что общая инфляция выросла на 0,1% до 7,0% в годовом исчислении из-за роста цен на энергоносители на 3,3%. Между тем, базовая инфляция снизилась на 0,1% до 5,6% в годовом выражении, поскольку рост инфляции в сфере услуг был компенсирован снижением инфляции цен на основные товары. Кроме того, инфляция цен на продовольствие снизилась на 1,9% до 13,5% в годовом исчислении, что стало первым значительным снижением примерно за два года.

На фоне такой инфляции Европейский центральный банк осуществил ожидаемое повышение ставки по депозитам на 25 базисных пунктов до 3,25%. ЕЦБ заявил, что принудительная трансформация прошлых повышений ставок в более жесткие денежно-кредитные условия оправдывает переход к более медленным темпам повышения. В настоящее время рынки ожидают еще два повышения ставок до ставки по терминальным депозитам в размере 3,75%. Последнее исследование банковского кредитования показало дальнейшее ужесточение кредитных стандартов и выраженную слабость спроса на кредиты.

Доверие потребителей почти не улучшилось по сравнению с предыдущим месяцем, а последовательное месячное снижение числа регистраций автомобилей указывало на сохраняющуюся слабость спроса на товары в регионе. После сильного роста с октября акции компаний Европы, за исключением Великобритании, упали на 2,1% за месяц. Некоторые более высокие, чем ожидалось, показатели инфляции помогли еврооблигациям показать в мае лучшие результаты.

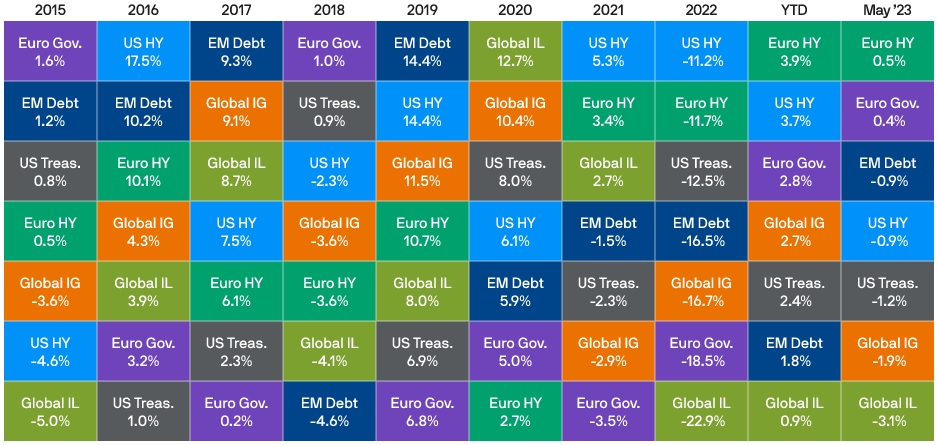

Доходность сектора инструментов с фиксированным доходом

Великобритания

Банк Англии проголосовал за повышение ставок на 25 базисных пунктов до 4,5% 7 голосами против 2. Банк сохранил существующее прогнозное руководство, подчеркнув, что если будут признаки продолжающегося давления, то потребуется дальнейшее ужесточение денежно-кредитной политики.

Апрельский отчет по инфляции был не слишком хорошо воспринят инвесторами. Общий индекс потребительских цен снизился с 10,1% в годовом исчислении до 8,7%, но он оказался значительно выше ожиданий в 8,2%. Еще большее беспокойство вызвало ускорение роста основного компонента индекса потребительских цен с 6,2% в годовом исчислении до 6,8%. Базовый индекс потребительских цен в настоящее время находится на самом высоком уровне с марта 1992 года. Рынки пересмотрели ожидания по ставке до пиковой отметки в 5,5%.

Это привело к росту доходности, и Gilts завершили месяц с одними из худших показателей среди государственных облигаций. Британские акции пострадали из-за низких цен на сырьевые товары. Индекс FTSE All-Share упал на 4,6% за месяц.

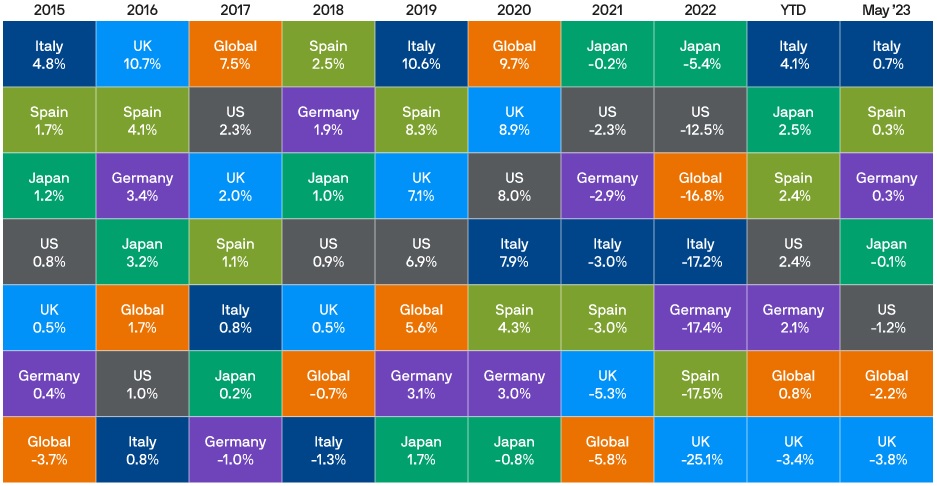

Доходность государственных облигаций

Азия

После окончания политики zero-Covid и сильного первого квартала макроэкономические данные Китая за апрель указали на замедление активности. Импорт сократился на 7,9%, а промышленное производство выросло всего на 5,8% в годовом исчислении. Апрельские показатели этого года были сопоставлены с прошлогодними заниженными данными, зафиксированными во время карантина в Шанхае. Спад на рынке недвижимости ускорился: инвестиции в недвижимость в апреле упали на 6,2% в годовом выражении по сравнению с падением на 5,8% в марте. Китайские акции стали причиной низкой результативности MSCI Asia ex-Japan, который продемонстрировал доходность -1,8 %, поскольку корейские и тайваньские технологические акции в мае выросли.

В Японии реальный ВВП в первом квартале вырос на 1,3% в годовом исчислении благодаря высокому индивидуальному потреблению и инвестициям в нежилые помещения. Апрельский индекс потребительских цен также пошел вверх — ключевой показатель инфляции Банка Японии (например, свежие продукты питания и энергоносители) вырос на 4,1% в годовом исчислении, что стало самым большим ростом с 1981 года. Инвесторы становятся все более оптимистичными в отношении того, что Япония находится на пути выхода из дефляционной стагнации прошлого. Доходность TOPIX составила 3,6%, опередив показатели других крупных развитых рынков акций.

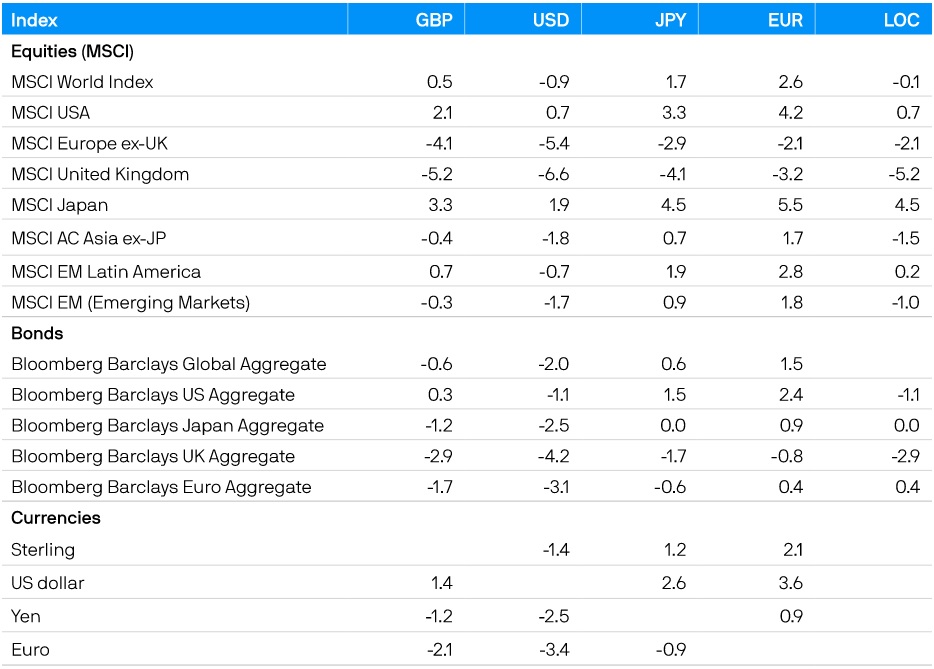

Доходность индексов в мае 2023 года (%)