Экономические показатели свидетельствуют о том, что апрель был позитивным месяцем для мировой экономики, при этом рост оставался удивительно устойчивым в условиях повышения процентных ставок. Опросы по индексу делового доверия (PMI) в США, еврозоне и Великобритании превзошли ожидания. Также оказались сильнее, чем ожидалось, и данные по ВВП Китая за 1 квартал.

Падение цен на энергоносители помогло снизить общую инфляцию в крупнейших развитых экономиках, при этом вклад энергоносителей в США и еврозоне стал отрицательным. В Великобритании цены на топливо упали, однако вклад более широкой энергетики оставался положительным из-за отложенного эффекта вследствие предельных цен на энергоносители. ОПЕК объявила о сокращении добычи, направленном на стабилизацию цен на нефть на уровне около 80 долларов за баррель, и хотя это может снизить базовый эффект, сравнение с заоблачными ценами 2022 года означает, что энергоносители все еще должны сдерживать инфляцию в ближайшие месяцы.

Такой позитивный экономический импульс поддержал рисковые активы, несмотря на продолжающуюся напряженность в банковском секторе. Акции развитых стран выросли на 1,8% за месяц, при этом акции стоимости незначительно опережали акции роста. Доходность глобальных облигаций составила 0,4%, в значительной степени благодаря инструментам инвестиционного уровня, которые за месяц выросли на 1,2%.

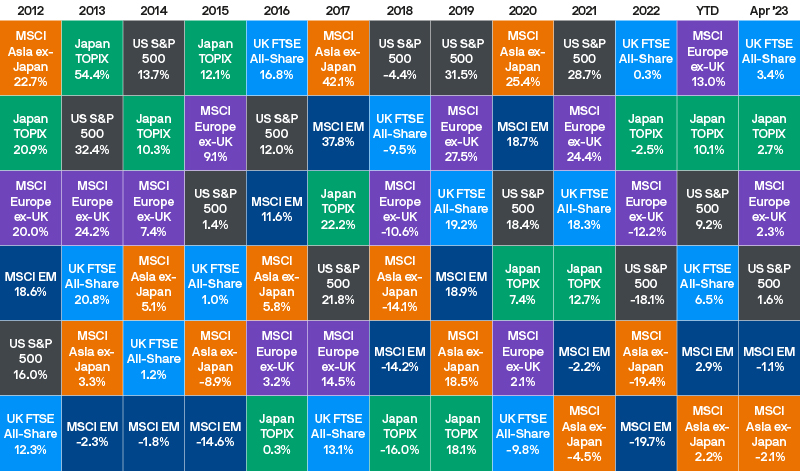

Доходности разных классов активов и стилей инвестирования

США

Данные бизнес-опросов в США показали, что экономический импульс ускорился в течение месяца. Апрельские предварительные данные по PMI продемонстрировали рост экономической активности в производственном секторе и секторе услуг, который превзошел ожидания.

Инвесторы также получили позитивные новости по инфляции. Энергетика способствовала снижению общей инфляции в США на 0,5 процентных пункта, оказавшейся ниже ожиданий на уровне 5,0% в годовом исчислении. Базовая инфляция выросла в годовом выражении с 5,5% в марте до 5,6% в апреле, хотя опережающие индикаторы продолжают указывать на то, что она должна начать снижаться в ближайшие месяцы. На рынке труда появились признаки охлаждения. В то время как уровень безработицы снизился до 3,5%, а число занятых в несельскохозяйственном секторе выросло на 236 000, рост заработной платы замедлился до 4,2% в годовом выражении.

Рынки по-прежнему ожидают, что процентные ставки в США в мае вырастут на 25 базисных пунктов, но в то же время предполагают, что Федеральная резервная система сделает паузу перед снижением ставок в конце 2023 года.

На фоне доминирования акций стоимости индекс S&P 500 с высокой долей акций роста уступил в апреле своим аналогам, заработав 1,6% за месяц. Падение доходности облигаций привело к тому, что казначейские облигации США превзошли другие суверенные облигации, продемонстрировав доходность 0,5% за месяц.

Доходности мирового рынка акций

Еврозона

Данные по еврозоне в целом удивили ростом в апреле, хотя производство оставалось слабым местом, а расхождение между производственным сектором и сектором услуг усилилось еще больше. Индекс деловой активности в производстве составил 45,5, продемонстрировав сокращение десятый месяц подряд, в то же время индекс в сфере услуг подскочил на 1,6 пункта до 56,6, обеспечив рост сводного индекса до уровня 54,4. Такое расхождение, которое является самым значительным более чем за десятилетие, похоже, сохранится, поскольку прогнозные показатели в опросах указывают на продолжающуюся слабость производства и укрепление сферы услуг в предстоящие месяцы. Укрепления сектора услуг также было достаточно для сохранения положительного роста ВВП еврозоны в первом квартале — экономика выросла на 0,1% по сравнению с предыдущим кварталом.

Общая инфляция в еврозоне резко снизилась за счет энергетики. Индекс потребительских цен снизился с 8,5% в годовом исчислении в марте до 6,9% в апреле. Базовая инфляция, однако, увеличилась на 0,1 п.п. до 5,7% в годовом выражении. Это, в сочетании с неожиданными перспективами экономического роста и продолжающимся давлением на заработную плату, означает, что рынки ждут дальнейших действий от Европейского центрального банка. Рынок сейчас в большей степени склоняется к ожиданиям 25 б.п. в мае, а не 50, однако совокупный рост к осени по-прежнему оценивается в размере 75 б.п.

Этот более ястребиный прогноз привел к росту доходности европейских государственных облигаций, которая за месяц составила -0,1%. Что касается акций, то повышенные экономические настроения и уклон в сторону акций стоимости помогли индексу MSCI Europe ex-UK прибавить 2,3% за месяц, что делает европейский рынок одним из самых динамично растущих крупных рынков акций.

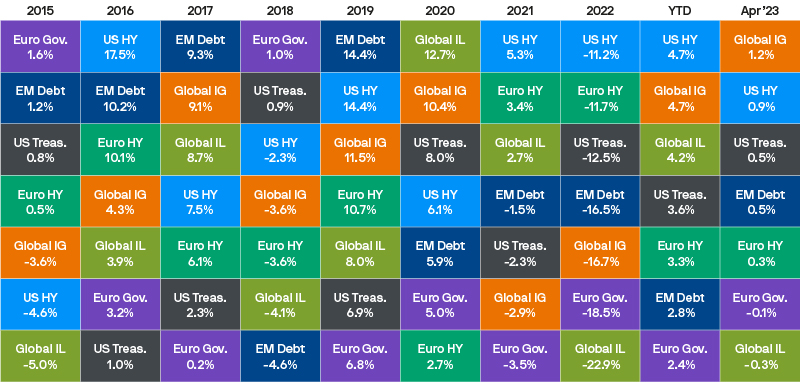

Доходность сектора инструментов с фиксированным доходом

Великобритания

Экономические данные по Великобритании демонстрировали ту же тенденцию, что и еврозона. Расхождение между производственным сектором и сектором услуг также было очевидным: индекс деловой активности в производстве снизился до 46,6, в то время как сектор услуг превзошел ожидания и вырос до 54,9.

Общая инфляция в Великобритании в апреле снизилась с 10,5% до 10,1% в годовом исчислении. Этому способствовал небольшой дефляционный импульс со стороны топлива, однако Великобритания не увидит первого шага к снижению общей инфляции до публикации в мае апрельских данных по инфляции. Базовая инфляция, которая, как ожидалось, снизится, вместо этого осталась неизменной на уровне 6,2% в годовом выражении. Это, в сочетании с публикацией данных о росте среднего недельного заработка на 6,6% в годовом исчислении, привело к росту доходности, и государственные облигации Великобритании завершили месяц с худшими показателями среди всех государственных бумаг развитых рынков — с доходностью -1,8%. И, напротив, устойчивость акций Великобритании и вложения в глобальные акции стоимости помогли FTSE All-Share обеспечить доходность в размере 3,4%.

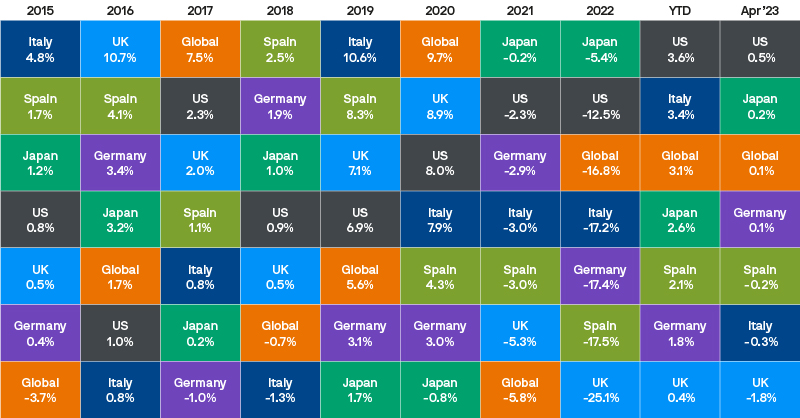

Доходность государственных облигаций

Развивающиеся рынки

Данные, опубликованные в апреле, подтвердили восстановление экономики Китая, запущенное возобновлением работы после ковидных мер. ВВП за первый квартал приятно удивил – рост составил 4,5% в годовом выражении. Розничные продажи также значительно превзошли ожидания и составили 10,6% в годовом исчислении.

Несмотря на это, опасения по поводу геополитической напряженности привели к падению китайских акций на 5,0% за месяц. Сообщения о новом инвестиционном регулировании в США негативно повлияли на услуги связи и потребительские дискреционные товары. Это отставание Китая привело к тому, что региональный индекс MSCI Asia ex-Japan стал худшим на региональном фондовом рынке с доходностью -2,1% за месяц. Положительная доходность за пределами Азии частично помогла компенсировать слабость Китая, и общий индекс развивающихся рынков MSCI показал доходность -1,1% за месяц.

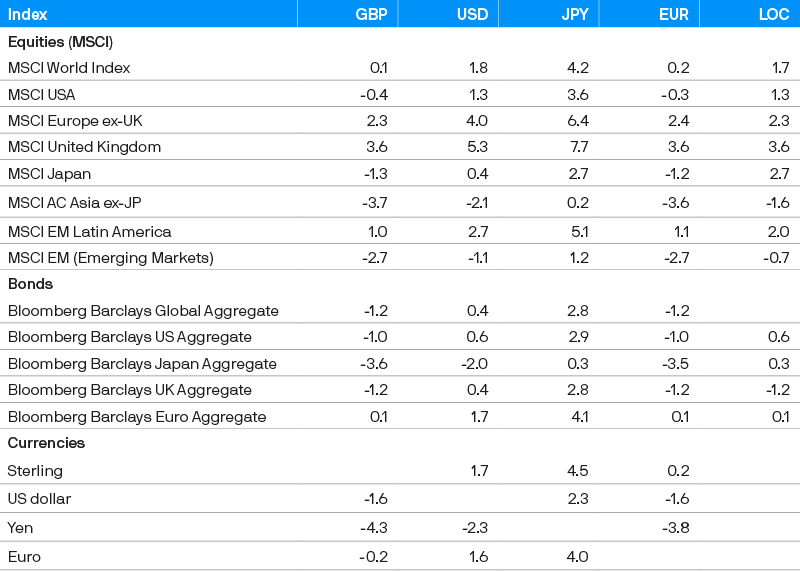

Доходность индексов в апреле 2023 года (%)

Заключение

Апрельские данные показали, что экономическая активность оставалась устойчивой, несмотря на воздействие усиливающихся встречных ветров. Рынки акций продолжили свое ралли и в целом оправились от мартовских потрясений. Хотя краткосрочный риск рецессии, похоже, несколько снизился, закрытие очередного финансового учреждения США в конце апреля подчеркивает, что совокупное воздействие ужесточения политики регулятора пока не в полной мере ощущается развитыми экономиками. Это означает, что, несмотря на недавнее улучшение результатов бизнес-опросов, диверсификация портфеля очень важна на фоне сохраняющихся рисков рецессии.