В апреле ожидания впечатляющего экономического роста превратились из прогноза в фактическое положение дел, поскольку возобновление полноценной работы экономики улучшило экономические показатели развитых рынков. Рынки провели большую часть первого квартала года в ожидании таких событий, и, когда они состоялись, уже не произвели сильного эффекта, поскольку доходность 10-летних казначейских облигаций упала с мартовского пика 1,75% до 1,53%, прежде чем закончить месяц на уровне 1,63%.

Рынки акций провели еще один сильный месяц, и акции развитых рынков продемонстрировали доходность в размере 4,7%. В рамках индексов в апреле наступила определенная пауза в переходе от акций роста к акциям стоимости, когда акции роста выросли на 6,3%, а акции стоимости — на 3,2%. В региональном разрезе лидировал S&P 500, продемонстрировав 5,3% за месяц, в то время как более циклические рынки, такие как MSCI Europe ex-UK и TOPIX в Японии, отстали, показав за месяц 2,1% и -2,8% соответственно.

Доходности мирового рынка акций

Внедрение вакцины от Covid-19 в США и Великобритании продолжалось хорошими темпами, и 44% и 51% населения этих стран соответственно в настоящее время получили по крайней мере одну дозу вакцины, что положило начало устойчивому возобновлению работы их экономики. В континентальной Европе после трудного начала кампании по вакцинации обнадеживает то, что темпы вакцинации значительно ускорились. Перспективы поставок вакцин улучшились, и к концу апреля ежедневный уровень вакцинации в основных государствах-членах еврозоны достиг от 0,6% до 0,8% от общей численности населения.

Цели по сокращению выбросов в апреле вновь оказались в центре внимания вместе с волной новых обязательств. Великобритания объявила, что будет ориентироваться на сокращение выбросов на 78% к 2035 году по сравнению с уровнем 1990 года, в то время как Байден заявил, что США намерены сократить выбросы на 50% к 2030 году по сравнению с уровнем 2005 года. Премьер-министр Китая Си Цзиньпин также заявил, что потребление угля в Китае достигнет пика в 2025 году. Представляется, что эти события подчеркивают, что политика в области климата – это одна из областей, где экономические соперники могут найти общий язык.

Доходности разных классов активов и стилей инвестирования

США

Первые 100 дней Байдена у президентского руля уже прошли, и ключевой вывод для инвесторов заключается в том, что этот президент не боится тратить большие деньги. После принятия Американского плана спасения – пакета стимулирующих мер в размере 1,9 трлн долларов США, одобренного в марте, – президент изложил свои планы еще по двум пакетам расходов. Американский план создания рабочих мест на 2,3 трлн долларов США предназначен для инвестиций в инфраструктуру страны, в то время как план поддержки американских семей в размере 1,8 трлн долларов США будет направлен на обеспечение более справедливого восстановления, при этом многие ключевые налоговые льготы из Плана спасения будут продлены или сделаны постоянными.

В планах для оплаты расходов изложены предложения по увеличению ставок налога на прибыль корпораций, максимальный предельный доход и прирост капитала. В то время как прохождение Плана спасения через Конгресс было довольно гладким, дальнейшие планы, вероятно, будут встречены более неоднозначно. Возможно, для принятия законопроектов потребуется пойти на компромиссы как по расходам, так и по налоговым предложениям.

Поскольку внедрение вакцины идет хорошо и случаи заболевания Covid-19 в целом находятся под контролем, американский потребитель начал наверстывать упущенное по мере восстановления экономики. Потребители чувствуют себя более уверенно, сохранив около 8% ВВП в 2020 году по сравнению с тем, что обычно откладывают домохозяйства, кроме того от администрации Байдена было выдано 1400 стимулирующих чеков на сумму 1400 долларов. Показатель доверия от Conference Board резко вырос с 109,0 до 121,7 в апреле.

Это означает, что мы вступаем в период, когда экономические данные будут исключительными – экономика США выросла в первом квартале на 6,4% в годовом исчислении, и с этого момента темпы роста должны ускориться. Только в марте розничные продажи в США выросли на 9,8%, и сейчас они на 17% выше уровня до пандемии. Неудивительно, что заведения общественного питания и магазины одежды – две категории, которые больше всего пострадали от пандемии, – продемонстрировали самые большие успехи.

Темпы роста рабочих мест также ускоряются – в марте было создано 916 000 рабочих мест, а уровень безработицы снизился до 6,0%. Однако председатель Федеральной резервной системы Джером Пауэлл на апрельском заседании стремился подчеркнуть, что пройдет еще «некоторое время», прежде чем ФРС увидит «существенный дальнейший прогресс» в достижении своей цели максимальной занятости – одного из ключевых критериев для того, чтобы ФРС начала сокращать свои покупки активов.

Самый большой вопрос для рынков во второй половине года будет заключаться в том, в какой степени рост инфляции является «временным», как заранее обозначила его ФРС. Индекс потребительских цен США вырос в марте больше, чем ожидалось, увеличившись на 0,6% по отношению к предыдущему месяцу, в то время как базовый индекс вырос на 0,3% также в месячном исчислении.

Доходность сектора инструментов с фиксированным доходом

Европа

Европейские страны в той или иной степени боролись с недавними вспышками Covid-19, однако динамика количества заболеваний в регионе движется в правильном направлении. Ускорение темпов вакцинации приветствуется и дает уверенность в том, что восстановление экономики может начаться всерьез во втором квартале, а пик роста ожидается в третьем квартале по мере ослабления ограничений. В то же время регион должен извлечь выгоду из возросшего спроса на экспорт в США, на долю которого приходится 3% ВВП еврозоны.

Экономика еврозоны сократилась в первом квартале на 0,6%, но, несмотря на продолжающиеся меры по сдерживанию распространения вируса, есть признаки того, что в апреле экономика снова начала расти. С возвращением к нормальной жизни потребители чувствуют себя более оптимистично, и апрельский показатель доверия вырос в большей степени, чем ожидалось. Расходы также оказались устойчивыми в течение трудной зимы — розничные продажи в феврале были всего на 2,9% ниже, чем год назад.

Инфляция в еврозоне остается более сдержанной. Оценки за апрель показали, что общая инфляция выросла до 1,6% в годовом исчислении, но базовый показатель держится на уровне 0,8% в годовом исчислении. Президент Европейского центрального банка Кристин Лагард признала, что еврозона и США находятся в разных ситуациях, когда речь заходит об экономических и инфляционных перспективах, и ЕЦБ не будет действовать в тандеме с ФРС – намек, что сокращение его покупок облигаций, скорее всего, будет идти более медленными темпами.

Великобритания

Как и в США, британцы начинают выходить из ограничений и наслаждаться жизнью – розничные продажи без учета автомобильного топлива выросли в марте на 4,9%. Опросы PMI как в производстве, так и в сфере услуг в апреле показали превышение уровня 60, что указывает на быстрый рост экономики. Также обнадеживает, что число случаев заболевания Covid-19 остается на низком уровне, несмотря на ослабление некоторых ограничений. Теперь, когда, по оценкам, 70% взрослых имеют антитела против коронавируса, Великобритания должна быть на устойчивом пути к восстановлению полноценной работы экономики.

Доходность государственных облигаций

Развивающиеся рынки

Китайская экономика продолжает возвращаться к норме. В первом квартале года она выросла на 0,6% по сравнению с предыдущим кварталом с более сбалансированным распределением по секторам, поскольку активность в сфере услуг продолжает улучшаться. В перспективе ожидается, что основным фактором роста станет внутреннее потребление, поскольку налогово-бюджетные органы и центральные банки станут более сбалансированными в своей поддерживающей политике, что может привести к замедлению финансирования местных органов власти и инвестиций в инфраструктуру.

Кризис с Covid-19 в Индии трагически обострился в апреле, подчеркнув необходимость срочного распространения успешных программ вакцинации на развивающиеся страны. Давление на инфраструктуру здравоохранения усилилось, и с середины февраля показатели смертности более чем удвоились. Коэффициент положительных тестов остается на тревожно высоком уровне — около 20%, что приводит к тому, что штаты продолжают вводить ограничения. В результате уровень мобильности снизился, и теперь экономика может сократиться во втором квартале, отодвигая экономический подъем до второй половины года.

Заключение

Развитый мир находится на пути к восстановлению, и в ближайшие месяцы должны появиться впечатляющие экономические данные. Все внимание будет приковано к тому, в какой степени инфляционное давление окажется временным, как полагают центральные банки, или импульс роста приведет к более постоянному росту цен. В течение последнего года политики неустанно работали над оказанием огромной поддержки финансовым рынкам. Теперь задача центральных банков состоит в том, чтобы убедить рынки, что они будут продолжать оказывать поддержку, даже когда мировая экономика находится на подъеме.

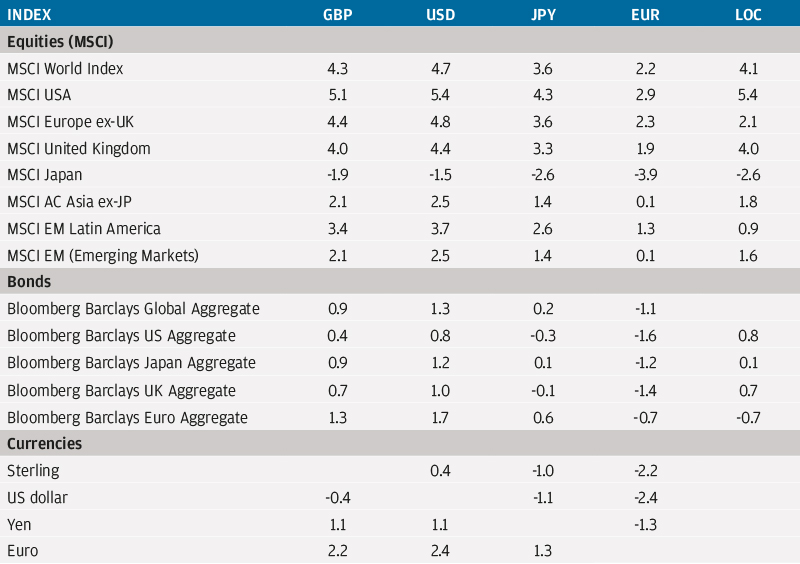

Доходность индексов в апреле 2021 года (%)