После трудного 2022 года первая половина 2023 года была более благоприятной для сбалансированных портфелей. Акции развитых рынков выросли на 15% в годовом выражении и на 7% за квартал. В рамках рынка акций акции роста крупных компаний, которые резко упали в прошлом году, ощутимо восстановились, продемонстрировав доходность в размере 27% в годовом выражении и 11% за квартал. Акции стоимости отставали – их рост составил всего 5% с начала года.

Облигации также сильно пострадали в прошлом году, но им еще предстоит путь восстановления: глобальные государственные облигации выросли всего на 1% в годовом исчислении, в то время как государственные облигации Великобритании упали на 6% за квартал, потеряв 4% в годовом выражении. Сырьевые товары, которые в прошлом году были лидерами рынка, в этом году частично утратили достигнутый прирост, снизившись на 3% за квартал и на 8% за год. Это означает, что худший актив прошлого года, акции роста, стал активом с наилучшими показателями в этом году, а лучший актив прошлого года, сырьевые товары, стал активом с наихудшими показателями. Резкий поворот в настроениях рынка демонстрирует важность диверсификации портфелей.

Доходности разных классов активов и стилей инвестирования

Наиболее результативным крупным рынком акций в пересчете на местную валюту, как за квартал (рост на 14%), так и за первое полугодие (рост на 23%), была Япония. Иена ослабла по отношению к другим основным торговым партнерам, поскольку процентные ставки в Японии оставались низкими, и Банк Японии сохранил свою политику контроля кривой доходности для закрепления доходности государственных облигаций, в то время как процентные ставки в большинстве других стран выросли. Это ослабление иены помогло поддержать акции японских компаний, многие из которых получают значительную часть своей прибыли за рубежом. В то же время слабость иены могла снизить степень прироста капитала для нехеджированных иностранных инвесторов.

Акции США были следующим по эффективности рынком в пересчете на местную валюту, продемонстрировав рост на 9% за квартал и на 17% с начала года. Этот рост был почти полностью обусловлен крупнейшими акциями роста (подразумеваются, разумеется, технологии с мегакапитализацией), на долю которых в США приходится непропорционально большая часть, в то время как остальная часть рынка в этом году демонстрирует пока гораздо более скромную доходность.

Если вынести за скобки Японию и США, то доходность других акций в этом квартале была менее впечатляющей. Но все же за прошедшую часть года европейские индексы акций выросли на устойчивые 14%. Акции развивающихся стран сдерживались угасающим оптимизмом в отношении Китая после ралли, вызванного возобновлением работы его экономики.

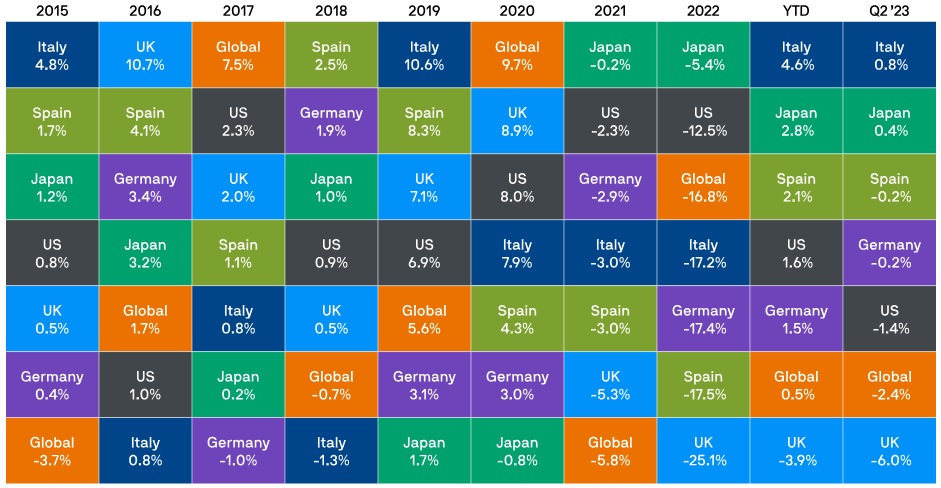

Доходности мирового рынка акций

Что касается облигаций, то наиболее эффективными активами в этом классе на данный момент являются высокодоходные кредиты и государственные облигации Италии, доходность обоих составила около 5%, в то время как худшими оказались британские Gilts, снизившиеся чуть менее чем на 4%. Высокодоходные кредиты и долговые обязательства Италии выиграли от их более высокой начальной доходности и экономической устойчивости. В то же время британские облигации пострадали из-за продолжающегося сдерживания инфляции, что привело к тому, что рынки предполагают еще более высокую процентную ставку на уровне около 6% и более длительный период сохранения высоких процентных ставок.

Доходность сектора инструментов с фиксированным доходом

Высокой доходности акций в этом году способствовал тот факт, что ожидаемый многими рост безработицы в развитых странах еще не материализовался, наряду с оптимизмом в отношении того, что инфляция в США, возможно, сможет значительно снизиться без необходимости роста безработицы. Позитивные настроения в отношении искусственного интеллекта также привели к впечатляющим результатам некоторых крупнейших мировых акций.

Инфляция в США резко снизилась с пиковых 9% до 4%, в основном из-за благоприятного базового эффекта от цен на нефть, которые достигли своего пика в июне прошлого года и с тех пор значительно снизились. Базовая инфляция оставалась более стабильной, но этому также может способствовать замедление темпов роста цен на жилье в будущем, поскольку существенное замедление роста цен на жилье и арендной платы начинает отражаться в официальных показателях базовой инфляции. Тем не менее, индикатор роста средней заработной платы ФРС Атланты продолжал показывать рост заработной платы на уровне 6%. Это неудивительно, учитывая низкий уровень безработицы, но явно не согласуется с устойчивым снижением инфляции до 2%. Рост розничных продаж остался на положительной территории, однако снижение инвестиционных намерений бизнеса и слабый спрос на корпоративные кредиты создают риски для экономики в будущем. Риски кредитования небольших банков, особенно связанные с потенциальными потерями по кредитам на коммерческую недвижимость, которым небольшие банки в значительной степени подвержены, также заслуживают пристального внимания.

Рост заработной платы в Великобритании был еще более выраженным, чем в США, — 7% в годовом выражении. Инфляция в сфере основных услуг также ускорилась, отражая ускорение роста заработной платы. Это привело к тому, что Банк Англии быстро повысил процентные ставки до 5%. Пока что не так много домохозяйств почувствовали на себе последствия повышения ставок благодаря ипотеке с фиксированной ставкой, но в течение следующих 18 месяцев примерно у 2,4 миллионов домохозяйств истечет срок действия их дешевых ипотечных сделок с фиксированной ставкой.

Доходность государственных облигаций

После улучшения показателей деловой активности в еврозоне в начале года компонент новых заказов в сводном индексе деловой активности (PMI) снова снизился до сдерживающих уровней. Опросы деловых кругов показали довольно мрачные перспективы для производственного сектора, в то время как сектор услуг оставался на положительной территории. Как и в США, спрос на корпоративные кредиты в еврозоне в настоящее время ослабевает. Базовая инфляция выше 5% привела к тому, что Европейский центральный банк повысил ставки до 3,5% и дал понять, что это только вероятное начало пути. Однако, как и в США, в Европе ипотечные кредиты, как правило, выдаются на гораздо более длительный срок, чем в Великобритании, а это означает, что немногие европейские потребители действительно ощущают на себе влияние более высоких ставок, хотя они могут повлиять на цены на жилье и спрос на корпоративные кредиты.

В целом, для инвесторов первая половина 2023 года прошла гораздо благоприятнее, чем это было в 2022 году. Тем не менее, поскольку оценки рисковых активов значительно выросли за последние девять месяцев, ключевой вопрос для инвесторов сейчас заключается в том, являются ли текущие цены «слишком хорошими, чтобы быть правдой».

Доходность индексов в июне 2023 года (%)