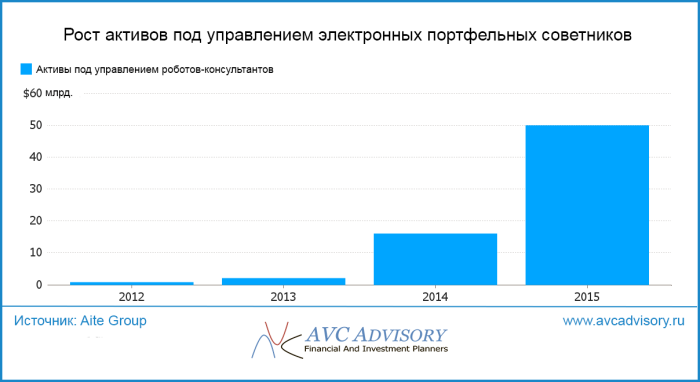

В последнее время начали набирать популярность автоматизированные финансовые советники, так называемые robo-advisors, позволяющие неопытному инвестору в режиме реального времени сформировать личный портфель и в дальнейшем управлять им. Впервые подобные онлайн-сервисы появились в 2012 году в США. По оценкам специалистов к 2020 году роботы-консультанты будут контролировать около 18% от всего капитала, который находится в доверительном управлении. Согласно данным компании Aite Group сумма активов под управлением онлайн-консультантов в 2012 году составляла всего $2 миллиарда, а к 2015-му году достигла $50 миллиардов.

Растущую популярность роботов-консультантов в западных странах можно объяснить любопытством к новинкам и относительно низкими комиссионными. Среди крупнейших иностранных банков и инвестиционных компаний, предоставляющих такие услуги, необходимо отметить JPMorgan, Betterment, Wealthfront.

Как работают онлайн-советники?

Все платформы работают по схожему принципу. Процесс взаимодействия с роботом можно разделить на несколько этапов:

- Заполнение онлайн-опросника, который помогает определить склонность инвестора к риску, ожидаемый уровень доходности, инвестиционные цели, размер капитала и другие детали.

- Автоматическое формирование портфеля на основе полученных данных. Предполагается, что инвестор может самостоятельно откорректировать свой портфель либо полностью довериться компьютерной программе.

- Ознакомление с условиями оказания финансовых услуг и размером комиссионных, детали о возможных сценариях управления инвестициями.

- Ввод персональных данных, открытие инвестиционного счета и создание персонального аккаунта. Затем клиент переводит необходимую сумму на счёт.

- По задумке инвестор в любое время может контролировать свой портфель через личную страницу, а также выводить средства после закрытия портфеля.

Преимущества и недостатки роботов-консультантов

На первый взгляд, электронный финансовый консультант имеет множество преимуществ, среди которых стоит выделить:

- относительно низкие комиссионные;

- низкий порог входа (в некоторых компаниях — $500-$1500);

- быстрая работа сервиса;

- доступность для неопытных инвесторов.

Однако, как и у любой новинки, у системы автоматического консультирования и управления капиталом есть серьезные изъяны, которые становятся очевидными лишь в процессе работы с онлайн-сервисом. Западные эксперты отмечают возрастающее количество жалоб на подобные системы, сетуя на то, что компьютерная программа никогда не сможет заменить реального человека.

Главные недостатки онлайн-консультантов требуют особого внимания.

- Отсутствие полной картины о финансовом положении клиента

При составлении инвестиционного портфеля финансовому консультанту очень важно иметь всю информации о текущем финансовом состоянии клиента (пассивы и активы, расходы и доходы). Дополнительные счета, банковские кредиты, наличие недвижимости – эти факторы в значительной степени влияют на правильность выбора инвестиционной стратегии. Согласно исследованиям западных экспертов, клиент чаще всего не предоставляет абстрактному электронному консультанту всю вышеперечисленную информацию, опасаясь нарушения конфиденциальности. К тому же во многих платформах вообще не предусмотрено получение подробных данных о клиенте, а опросник ограничивается простыми вопросами о склонности к риску и желаемой доходности. В результате, инвестор получает портфель, который не соответствует его потребностям и жизненным обстоятельствам. В современных условиях лишь при наличии доверительных отношений с реальным финансовым консультантом можно сформировать адекватные инвестиционные цели и подобрать подходящие инструменты.

- Ограниченный выбор активов

Электронные финансовые советники позиционирую себя как решения для начинающих инвесторов. Ответив на вопросы, клиенту предлагается прекрасный, на первый взгляд, инвестиционный портфель, включающий лишь самые доходные активы. Рассчитывая на неопытность инвестора, некоторые роботы иногда включают в портфель фонды с дополнительными сборами и сомнительной репутацией. Подобные сервисы также заявляют о возможности самостоятельного выбора активов. Однако их список порой ограничен 10-20 инструментами, что значительно ограничивает инвестиционные возможности.

- Низкий порог вхождения может быть и недостатком

Главная ценность портфельного инвестирования – это диверсификация. Согласно основам инвестирования, правильно составленный портфель должен включать не менее 20-ти различных активов, имеющих фундаментальные отличия и низкую взаимозависимость (корреляцию). Клиент, решивший инвестировать малую сумму ($500-$1000), не сможет включить в свой портфель необходимый минимум активов. Вдобавок, сборы и комиссии будут слишком велики по сравнению с инвестируемым капиталом, что не позволит получить достойную прибыль.

- Иллюзорная безопасность

Удобный и простой сервис создает лишь видимость безопасности. Яркий интерфейс программы заставляет концентрировать внимание лишь на потенциальной доходности и преимуществах, при этом пункты о возможных рисках и гарантиях защиты капитала упускаются из вида.

Стоит добавить, что в сети могут появиться (возможно уже появились) копии популярных онлайн-консультантов, которые никуда не инвестируют средства, а лишь списывают средства с карты. Более того, любые финансовые операции в сети сопряжены с дополнительными рисками. Безусловно, с интернет-мошенниками борются на самом высоком уровне, но риск оказаться обманутым остается всегда.

- Робот не поддержит клиента в периоды спада рынка

Согласно опросу компании Northwestern Mutual, большинство потенциальных инвесторов предпочитают общение с реальными советниками, а не компьютерной программой. В периоды обвала, электронный консультант не сможет дать человеческий совет и убедить инвестора в том, что все рынки восстанавливают свои позиции быстрее, чем многие предполагают.

Перспективы онлайн-советников в России

В нашей стране роботы-консультанты появились недавно, и представлены малочисленными автоматизированными онлайн-сервисами по управлению инвестиционным портфелем. Популярные за рубежом компании, предоставляющие такие услуги, недоступны для россиян. Самые крупные отечественные электронные советники не предоставляют информацию о рисках просадки портфеля и доказательства эффективности инвестиционных портфелей, а также не лишены других недостатков.

Если Вы все же решили испытать новинку, рекомендуем тщательно изучить информацию о компании и текст инвестиционной декларации (пункт защита капитала), ознакомиться с составом портфеля и его исторической доходностью. Удостоверьтесь, что выбранная Вами компания имеет лицензию на доверительное управление капиталом. Не стоит гнаться за низкими комиссиями, потому как качественный сервис должен окупаться и получать достойную оплату за честный труд. Стоит проявлять осторожность, и остерегаться малоизвестных сервисов с сомнительной репутацией.

Как видно, российский рынок систем автоматизированного управления капиталом находится лишь на начальном этапе развития, поэтому доверять крупные суммы непроверенным программным алгоритмам довольно рискованно. До тех пор, пока большинство недостатков не будут устранены и системы не зарекомендуют себя с хорошей стороны, роботы-консультанты вряд ли смогут составить достойную конкуренцию реальным финансовым советникам.