Сейчас есть два основных мнения экспертов и участников рынка относительно того, что ожидать от второй половины 2023 года.

Мнение первое: ожидается рецессия в 2023-2024 годах

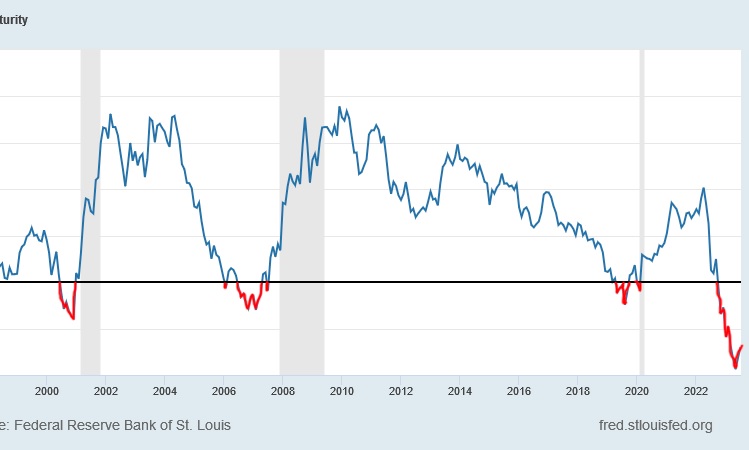

Одним из мест, где можно искать признаки приближения рецессии, является рынок казначейских облигаций США. Сравнение того, сколько приносят процентные облигации со сроком погашения в разное время, является популярным методом, используемым наблюдателями за рецессией. Прошло более полутора лет с тех пор, как доходность 10-летних казначейских облигаций США упала ниже доходности 2-летних облигаций (произошла инверсия кривой доходности).

Ниже представлена динамика доходностей между десятилетними казначейскими облигациями и трехмесячными. Разница между ними отрицательная. Кривая инвертирована и, как видно на графике, когда такие моменты происходили в истории рынка США, всегда наступали рецессии, в среднем спустя 12 месяцев с момента появления отрицательных значений на графике, отмеченных красным цветом.

Если это так, то наступление рецессии вполне логично должно случиться примерно в ноябре – декабре 2023 года. Привычные индикаторы, такие как валовой внутренний продукт и уровень безработицы, остаются положительными, но они не являются надежными предикторами приближающейся рецессии, поскольку показывают, что произошло, и не имеют прогностического характера. Индикаторы, которые измеряют потребительские расходы, цены на жилье и производственную активность, также предполагают приближающееся замедление.

Экономика США продолжает расти и остается в поздней фазе делового цикла, когда цены на акции могут продолжать расти, несмотря на волатильность. Показатели, отслеживающие прибыль, товарно-материальные запасы, кредиты, цены на жилье, производственную активность и поведение потребителей, указывают на замедление экономического роста. В то же время эта предполагаемая рецессия вряд ли будет такой же серьезной, как последняя крупная рецессия, длившаяся с 2007 по 2009 год.

Мнение второе: рынок перешел с октября 2022 года в новую фазу роста

Когда медвежий рынок заканчивается, наибольшая прибыль приходится на первый год нового бычьего рынка, и эту прибыль чаще всего упускает большинство медведей. Они не могут этого предвидеть и используют все приведенные выше оправдания, чтобы аргументировать свою ошибочную позицию.

В США было 14 медвежьих рынков S&P 500 с 1950 года, и 7 из них (50%) закончились в октябре. Минимум S&P 500 был достигнут в октябре 2022 года, а именно 13 октября 2022 года. С того дня S&P 500 вырос более чем на 20%. На графике мы отметили начало и продолжение нового тренда в соответствии с мнением, что рынок продолжит свой рост.

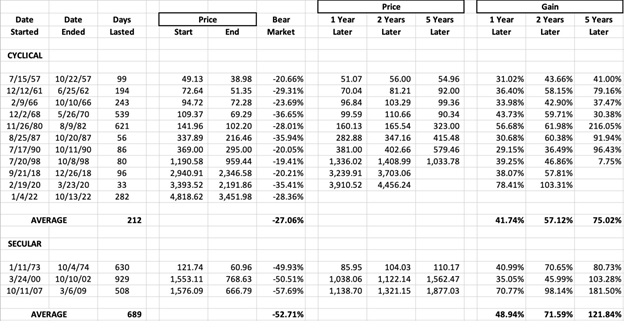

Первый год является самым эффективным по доходности с момента просадки рынка. Среди 10 предыдущих циклических медвежьих рынков средняя годовая доходность последующих лет от дна циклического медвежьего рынка составила 41,74%. Если мы просто увидим однолетний отскок, равный среднему значению за предыдущие 10 лет, прогноз S&P 500 составит 4892,84 на 13 октября 2023 года.

Ниже представлена таблица, в которой показаны предшествующие вековые и циклические медвежьи рынки, а также их 1-летнее, 2-летнее и 5-летнее восстановление после минимума медвежьего рынка.

В данной таблице циклические медвежьи рынки и долгосрочные медвежьи рынки разделены, чтобы можно было увидеть, как S&P реагировал на каждый из них за последние 73 года (с 1950 года). Пустые столбцы в разделе доходности означают, что с момента окончания соответствующего дна медвежьего рынка прошло недостаточно времени для расчета доходности за указанные периоды. Учитывая, что циклический медвежий рынок 2022 года был «средним» по сравнению со всеми циклическими медвежьими рынками, возможно, нам следует ожидать аналогичного 1-летнего и 2-летнего восстановления. Это будет означать закрытие S&P 500 на уровне 4892,84 13 октября 2023 г. и отметке 5423,90 13 октября 2024 г.

Заключение

Из двух представленных противоположных позиций о ближайшем будущем рынка можно сделать следующий вывод. Рынок, действительно, находится в поздней фазе бизнес-цикла. Однако период рецессии может пройти относительно мягко, в пределах снижения индекса S&P 500 до 15% от достигнутых максимумов.

История говорит, что очень важно видеть лидерство из «рисковых» областей фондового рынка во время роста бычьего рынка. Они включают в себя самые «агрессивные» сектора — технологии (XLK), потребительские товары (XLY) и услуги связи (XLC).

Восходящий тренд от потенциального октябрьского дна очевиден. На этом пути были небольшие колебания и консолидация, но есть ряд более высоких максимумов и более высоких минимумов, что является определением восходящего тренда.

Стратегия AVC Blue в рамках ожиданий

Обновленная стратегия AVC Blue отслеживает зарождение новых трендов. И своевременно включает в портфель наиболее сильные участки рынка. В июле 2023 года мы планируем перестроить нашу модель. Основной принцип – выявление сильного тренда с использованием искусственного интеллекта и выбор активов в соответствии с выбранным трендом. При ослаблении тренда новый поиск будет основан на отборе активов по относительной силе между собой и и по отношению к общему рынку. Пересмотр портфеля проводится каждый месяц. При отсутствии сильных трендов включается временная позиция в денежном фонде. Существенно облегчена комиссионная нагрузка при ребалансировках, поскольку в среднем за год совершается около шести ребалансировок. Портфель состоит из двух активов, обычно меняется только один фонд на более эффективный. Ниже представлены данные по обновленной модели AVC Blue на 07.07.2023.

Вебинар с презентацией обновленной стратегии можно посмотреть на нашем YouTube-канале.