После почти всеобщего ралли, которое наблюдалось в последнем квартале 2023 года, в январе показатели по всем классам активов были неоднозначными. Сильные данные о росте в сочетании с негативным отношением некоторых центральных банков к «голубиному» прогнозу рынка по снижению ставок создали менее благоприятную среду для инструментов с фиксированным доходом. В то же время рисковые активы получил поддержку, поскольку экономические данные еще больше укрепили надежды на «мягкую посадку». Однако этот оптимизм был несколько ослаблен в конце месяца, когда Федеральная резервная система на своем январском заседании отказалась от мягкого тона своих заявлений.

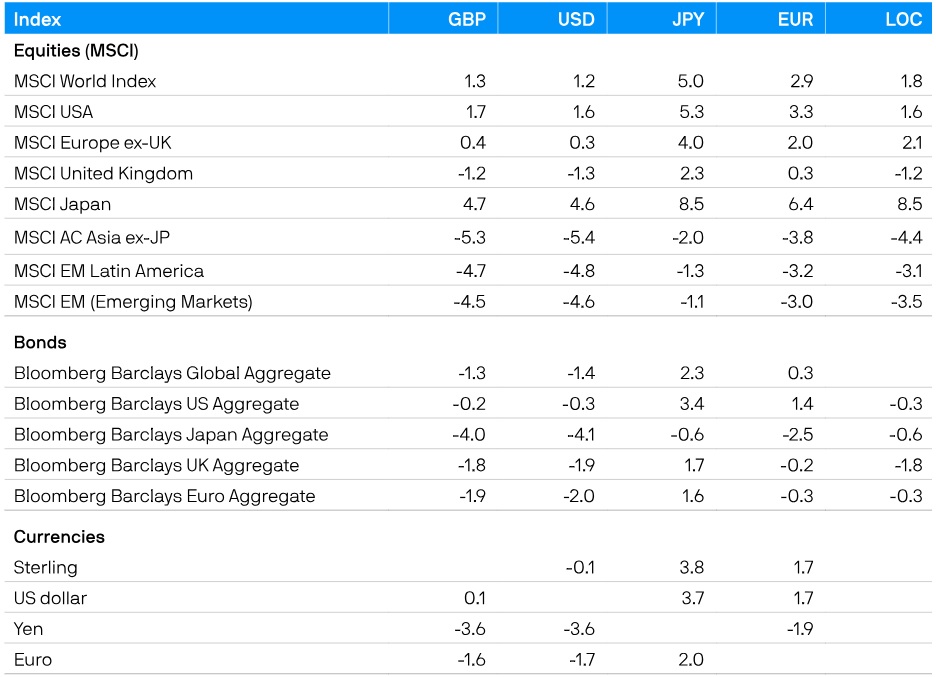

Акции роста продемонстрировали заметный подъем, принеся доходность 2,1% за месяц, по сравнению с относительно слабыми показателями акций стоимости, доходность которых составила всего 0,3%. Акции развитых рынков выросли на 1,2%, в то время как акции развивающихся рынков упали на 4,6%, несмотря на недавно объявленные стимулирующие меры со стороны Народного банка Китая.

Сырьевые товары показали хорошие результаты: общий товарный индекс Bloomberg вырос на 0,4% в течение января. Цены на нефть выросли на фоне обострения напряженности на Ближнем Востоке и продолжающихся перебоев с судоходством через Суэцкий канал. Атаки беспилотников на российскую энергетическую инфраструктуру усилили неопределенность на мировом нефтяном рынке.

Инвестиционные фонды недвижимости и акции компаний с малой капитализацией – обоюдно чувствительные к процентным ставкам – столкнулись с трудностями, поскольку рынки пересмотрели масштабы снижения ставок, запланированного ФРС на 2024 год, и завершили месяц снижением на 4,0% и 2,8% соответственно.

Доходности разных классов активов и стилей инвестирования

Акции

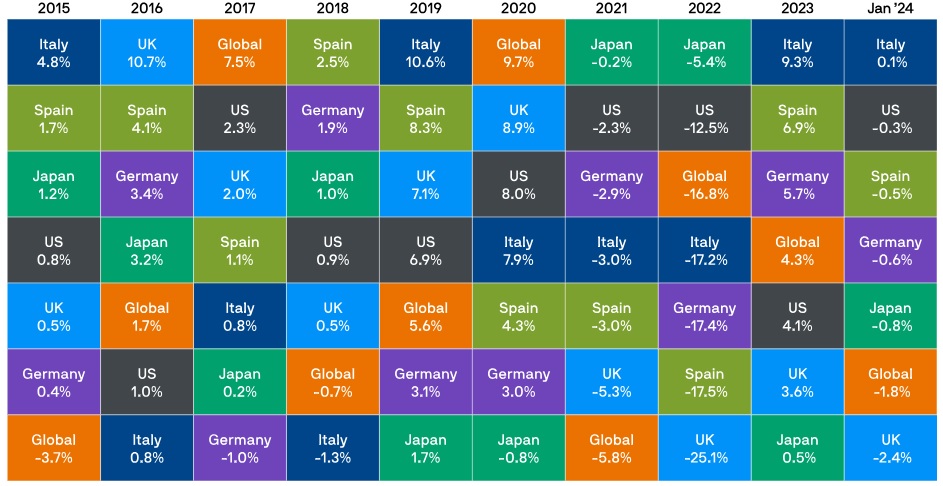

Лучшим бенчмарком на основных рынках акций в январе стал индекс TOPIX, который вырос на 7,8% за месяц, продолжая демонстрировать высокие показатели прошлого года. Неожиданно слабые данные по заработной плате в сочетании с неопределенностью относительно экономических последствий новогоднего землетрясения заставили рынки переоценить вероятность отмены политики отрицательных процентных ставок (NIRP) в ближайшей перспективе.

В США индекс S&P 500 поднялся до рекордных максимумов в начале января, поскольку оптимизм в отношении «мягкой посадки» поддержал рост акций «Великолепной семерки». Ряд опубликованных данных подтвердил сохраняющуюся устойчивость экономики США. Во-первых, сильный отчет о занятости: в декабре в экономике было создано 216 тыс. рабочих мест, наряду с более устойчивым ростом заработной платы, а безработица оставалась стабильной на уровне 3,7%. Позже в этом месяце был опубликован впечатляющий отчет по ВВП за четвертый квартал: рост составил 3,3% в годовом исчислении, что значительно превысило консенсус-прогнозы. После сильного старта S&P 500 завершил месяц на более слабой ноте, поскольку «ястребиный» тон на заседании ФРС 31 января не был положительно воспринят рынками рисковых активов. ФРС отказалась от мягкого настроя на снижение ставок и недвусмысленно отметила, что мартовское снижение является маловероятным.

Доходности мирового рынка акций

Индекс MSCI Europe ex-UK показал положительную доходность в размере 2,1% в январе. Европейский центральный банк сохранил ставки на прежнем уровне на своем январском заседании и подтвердил свою приверженность зависимости от экономических данных. Сводный индекс деловой активности (PMI) вырос на 0,3 пункта до предварительных 47,9 в январе, самого высокого уровня с июля. Деловая активность в производстве превзошла ожидания на 1,8 пункта, что говорит о том, что активность в этом секторе достигла дна в третьем квартале прошлого года.

Индексы акций Великобритании затормозились в январе, а индекс FTSE All-Share упал на 1,3%. С одной стороны, появились признаки ускорения темпов роста в Великобритании: сводный индекс деловой активности вырос на 0,4 пункта до 52,5, а доверие потребителей достигло двухлетнего максимума в январе. Этот оптимизм был умерен последними данными по розничным продажам, которые резко упали на 3,2% в месячном исчислении, что вызвало некоторые опасения по поводу надвигающегося замедления.

В Китае национальная экономика продолжала испытывать трудности на фоне разочаровывающих показателей розничных продаж и дальнейшего ухудшения жилищной активности. ВВП в четвертом квартале вырос на 5,2% в годовом выражении, что соответствовало ожиданиям, но все еще был исторически слабым показателем. Хотя Народный банк Китая объявил о ряде стимулирующих мер, это не стало той «базукой», на которую надеялись рынки для возобновления активности. Сохраняющиеся опасения по поводу экономических перспектив Китая, вероятно, стали одной из причин слабых показателей индексов MSCI Asia ex-Japan и MSCI Emerging Markets, которые снизились за месяц на 5,4% и 4,6% соответственно.

Облигации

В то время как сильные экономические данные укрепили надежды рынка на «мягкую посадку», они также сделали менее вероятным превентивное снижение ставок в первом квартале. Основные государственные облигации отыграли часть прошлогодних приростов, поскольку рынки сократили количество прогнозируемых снижений ставок в 2024 году.

Глобальные государственные облигации упали на 1,8% за месяц, но именно британские Gilts оставались основным отстающим, поскольку высокая инфляция в сфере услуг и все еще высокий рост заработной платы сделали перспективу скорого снижения ставок Банком Англии маловероятной.

Доходность государственных облигаций

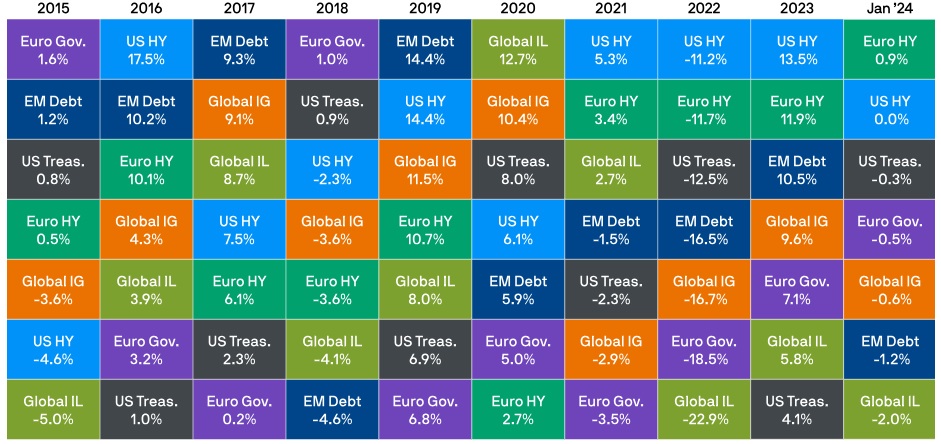

Что касается кредитного сегмента, то европейский рынок высокодоходных облигаций оказался лидером по положительной доходности, которая составила 0,9%, в то время как его американский аналог показал отсутствие доходности в течение месяца. В то же время глобальные кредиты инвестиционного уровня принесли отрицательную доходность в январе, несмотря на сужение спредов. Укрепление доллара США стало препятствием для долговых обязательств развивающихся рынков, которые упали на 1,2% за месяц.

Доходность сектора инструментов с фиксированным доходом

После оживления, наблюдавшегося в конце прошлого года, январь принес инвесторам неоднозначные результаты. Хотя рынки акций изначально были воодушевлены сильными последними данными о деловой активности, показатели были снижены из-за «ястребиного» тона январского заседания ФРС. Рынки облигаций были волатильными, поскольку сильные данные о росте не поддержали масштабы снижения ставок, прогнозируемые в конце прошлого года. Несмотря на недавнюю переоценку, мы по-прежнему хорошо оцениваем основные облигации, как из-за их доходности, так и из-за потенциала диверсификации. Если устойчивость экономики действительно ослабнет, облигации будут играть решающую роль в диверсифицированном портфеле.

Доходность индексов в январе 2024 года (%)