Облигации и акции упали в октябре одновременно, поскольку резко выросла доходность облигаций, а возросшая геополитическая неопределенность повлияла на настроения рынка. Сырьевые товары продемонстрировали заметный рост — цены на энергоносители выросли, и инвесторы обратились к золоту как «безопасной гавани».

Спад на рынке облигаций в октябре продолжился, глобальные облигации упали на 1,2% за месяц. Доходность 10-летних казначейских облигаций США впервые с 2007 года превысила 5%, чему способствовало сочетание оптимистичных экономических данных, делающих все более вероятным повышение ставок на более длительный срок, и опасений по поводу устойчивости государственных финансов. Рост доходности наблюдался на всем мировом рынке государственных облигаций и кредитов, расширение спредов привело к снижению месячной результативности как на рынке облигаций инвестиционного класса, так и на рынке высокодоходных облигаций.

Акции упали во всем мире, поскольку перспектива сохранения повышенных ставок на более длительный срок нанесла ущерб мультипликаторам акций, а конфликт между Израилем и ХАМАС ослабил интерес к рисковым активам. Акции развитых рынков упали на 2,9% за месяц, в то время как акции развивающихся рынков потеряли 3,9%. Акции роста оказались относительно устойчивыми по сравнению с акциями стоимости: их результат за месяц составил -2,4% по сравнению с -3,4% для акций стоимости.

Доходности разных классов активов и стилей инвестирования

Цены на сырьевые товары восстановили часть своих потерь с начала года, при этом широкий товарный индекс Bloomberg вырос на 0,3% в течение октября. Трагические события на Ближнем Востоке привели к бегству капитала в золото. Цены на нефть также выросли на фоне опасений, что эскалация палестино-израильского конфликта в более широкий региональный конфликт может нарушить поставки нефти, хотя цена на нефть марки Brent оставалась ниже своего сентябрьского пика. Тем временем европейские цены на газ выросли из-за опасений по поводу сбоев в глобальной цепочке поставок, возросших на фоне диверсии на газопроводе в Балтийском море.

Акции

Бенчмарком с лучшим показателем на рынке акций в октябре стал индекс S&P 500, который снизился за месяц на 2,1%, но его рост в годовом выражении составлял все еще 10,7%. В октябре появилось множество данных, сигнализирующих об устойчивости экономики США, включая впечатляющий отчет о занятости, сильные показатели розничных продаж и очень хороший рост ВВП за третий квартал на 4,9% в годовом исчислении. Инфляция оказалась выше, чем ожидалось, при этом общий показатель не изменился и составил 3,7% в годовом выражении в сентябре, вопреки ожиданиям небольшого замедления.

Устойчивые экономические данные ведут к тому, что Федеральной резервной системе, возможно, придется удерживать процентные ставки на текущем уровне дольше, чем ожидали инвесторы, что в сочетании с повышенной геополитической неопределенностью, вероятно, стало причиной слабых месячных показателей индексов акций США.

Несмотря на то, что японские акции по-прежнему демонстрируют самые высокие показатели среди региональных рынков с начала года, в октябре им пришлось тяжело. Индекс TOPIX упал на 3,0%, несмотря на продолжающееся ослабление иены.

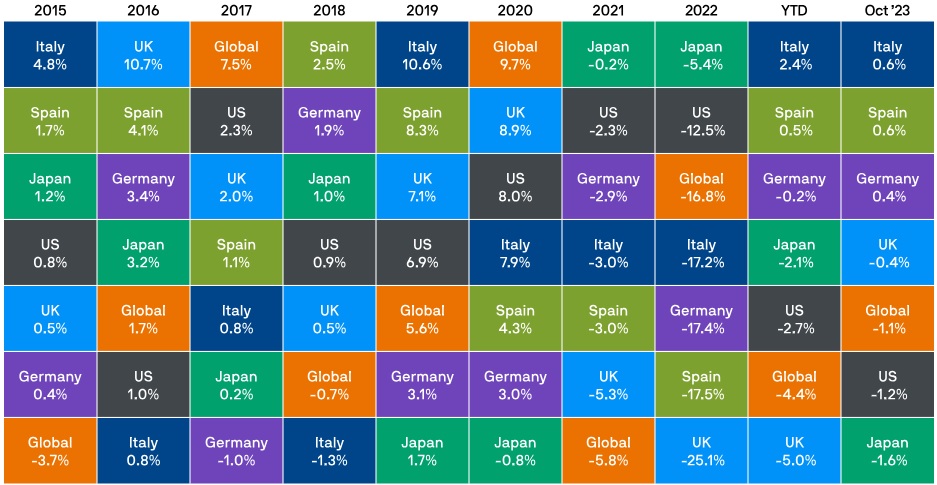

Доходности мирового рынка акций

Индекс MSCI Europe ex-UK снизился на 3,3% за месяц, поскольку в экономических перспективах еврозоны продолжали появляться трещины. Банковские опросы Европейского центрального банка показали сокращение предложения кредитов домохозяйствам и предприятиям в третьем квартале, в то время как сводный индекс деловой активности еврозоны (PMI) упал в октябре на 0,7 пункта до предварительных 46,5. Несмотря на выдавшийся слабый месяц, индекс MSCI Europe ex-UK по-прежнему демонстрирует рост на 6,3% с начала года.

В Великобритании FTSE All-Share упал в октябре на 4,1%, несмотря на довольно большой уклон индекса в сторону энергетического сектора. Более высокие процентные ставки, по-видимому, далеко не всем по карману, о чем свидетельствует падение в октябре потребительского доверия на девять пунктов и падение розничных продаж на 0,9% в месячном исчислении в сентябре. Между тем, устойчивая инфляция в сфере услуг и все еще высокий рост заработной платы делают перспективу сохранения повышенных ставок на более длительный срок все более вероятной.

В Китае приятным сюрпризом стали данные по ВВП, промышленному производству и розничным продажам за третий квартал. Тем не менее, сохраняющаяся слабость в секторе недвижимости и сообщения о новых ограничениях США на экспорт микросхем искусственного интеллекта в Китай еще больше ухудшили настроения на рынке. Это, по всей видимости, стало причиной слабых результатов индексов MSCI Asia ex-Japan и MSCI Emerging Markets, которые снизились на 3,9% за месяц.

Облигации

На рынке инструментов с фиксированным доходом результативность государственных облигаций была отрицательной на ряде развитых рынков, поскольку их купоны выросли до многолетних максимумов в течение месяца.

В Японии государственные облигации снизились в октябре на 1,6%. Доходность 10-летних государственных облигаций Японии росла в течение месяца, поскольку постоянное ценовое давление заставило рынок усомниться в устойчивости политики Банка Японии в отношении контроля кривой доходности (YCC). Несмотря на попытки отстоять свою адаптивную позицию ранее в этом месяце, Банк Японии на своем октябрьском заседании скорректировал политику YCC, и верхний предел в 1,0% стал лишь «ориентиром».

Доходность государственных облигаций

Британские Gilts были главным отстающим по результатам с начала года и упали на 0,4% за месяц, поскольку профиль процентных ставок для Великобритании «гора с плоской вершиной», который предпочитает главный экономист Банка Англии, кажется все более вероятным для сдерживания инфляции.

Рынки высокодоходных облигаций оставались лидерами по доходности среди всех облигаций с начала года, при этом показатели США и Европы выросли в 2023 году на 4,7% и 5,7% соответственно. Однако расширение спредов на рынках высокодоходных облигаций и глобальных облигаций инвестиционного класса привело к снижению месячной результативности. Глобальные облигации инвестиционного класса снизились на 1,2% за месяц, в то время как высокодоходные облигации США и Европы опустились на 1,2% и 0,3% соответственно.

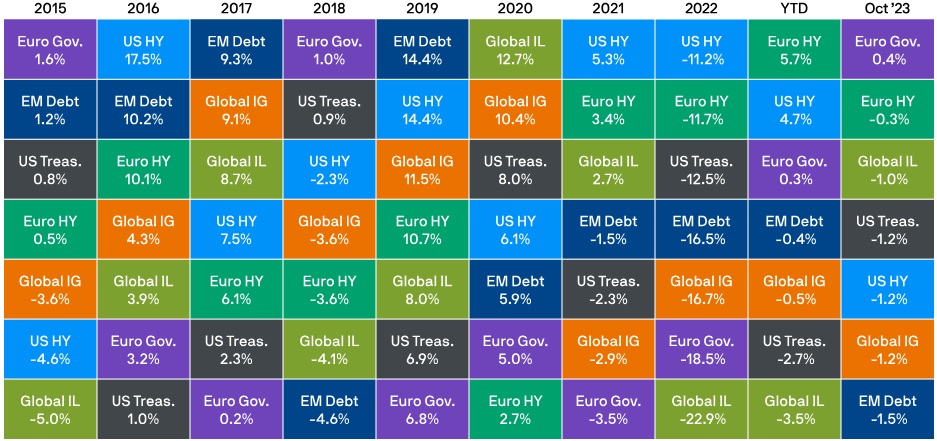

Доходность сектора инструментов с фиксированным доходом

Заключение

Таким образом, октябрь был сложным месяцем для инвесторов, поскольку наблюдалось снижение как по акциям, так и по облигациям. Несмотря на сохраняющуюся устойчивость, наблюдаемую в экономической активности в США с начала года, вероятность замедления по-прежнему сохраняется. Базовые облигации должны выполнять свою функцию инструмента диверсификации в случае дефляционной рецессии, в то время как положительная корреляция между акциями и облигациями в прошедшем месяце является напоминанием о важности использования альтернативных активов, таких как сырьевые товары, для хеджирования от других рисков.

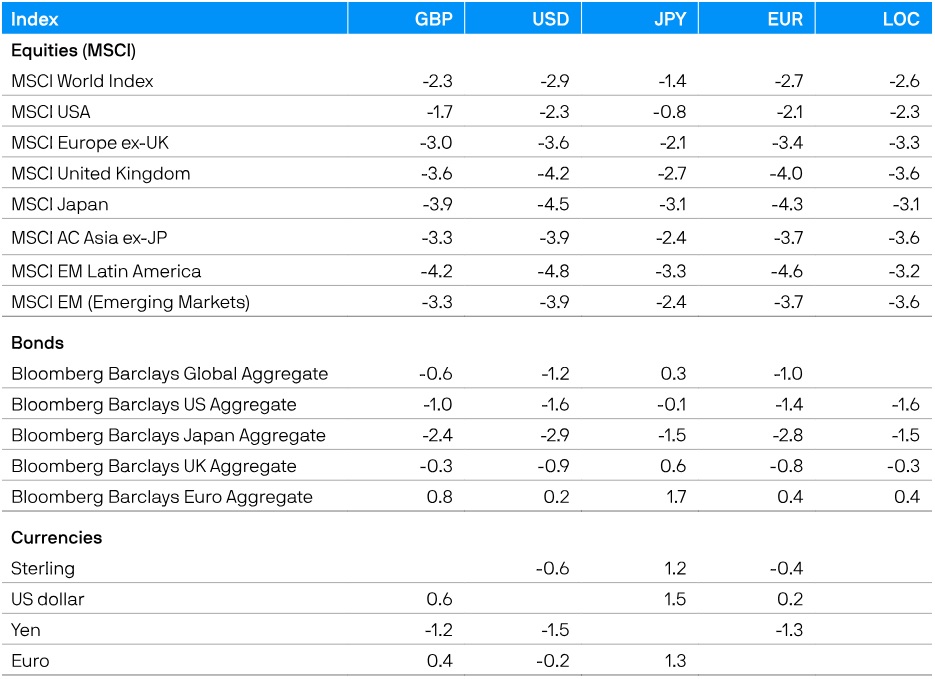

Доходность индексов в октябре 2023 года (%)