Рынки закрыли ноябрь в позитивном настроении вследствие предварительных признаков замедления экономического роста в США и снижения инфляции на развитых рынках. Опубликованные данные в целом подтвердили мнение о том, что центральные банки достигли пика своих циклов ужесточения, что оказало поддержку как акциям, так и облигациям.

Основные индексы акций выросли за прошедший месяц, при этом американский индекс S&P 500 продемонстрировал самый большой рост (на 9,1%), а акции роста, в особенности технологический сектор, превзошли акции стоимости по всему миру.

Доходность государственных облигаций снизилась. Доходность 10-летних казначейских облигаций США опустилась ниже 4,4% к концу ноября по сравнению с пиком в 5%, достигнутым в середине октября. В Европе доходность 10-летних облигаций Германии упала примерно на 20 базисных пунктов, а спред BTP-Bund немного сократился после позитивного обновления рейтингов суверенного долга Италии.

Цены на сырьевые товары снизились с октябрьских максимумов. Несмотря на продолжающийся конфликт на Ближнем Востоке, цена барреля нефти марки Brent упала до 80 долларов, отчасти благодаря увеличению поставок США и несоблюдению членами ОПЕК+ квот на добычу.

Цена на природный газ упала на 15% в течение месяца, отражая прогнозы снижения спроса из-за ожидаемого замедления экономического роста, мягкой погоды и высокого уровня запасов в Европе.

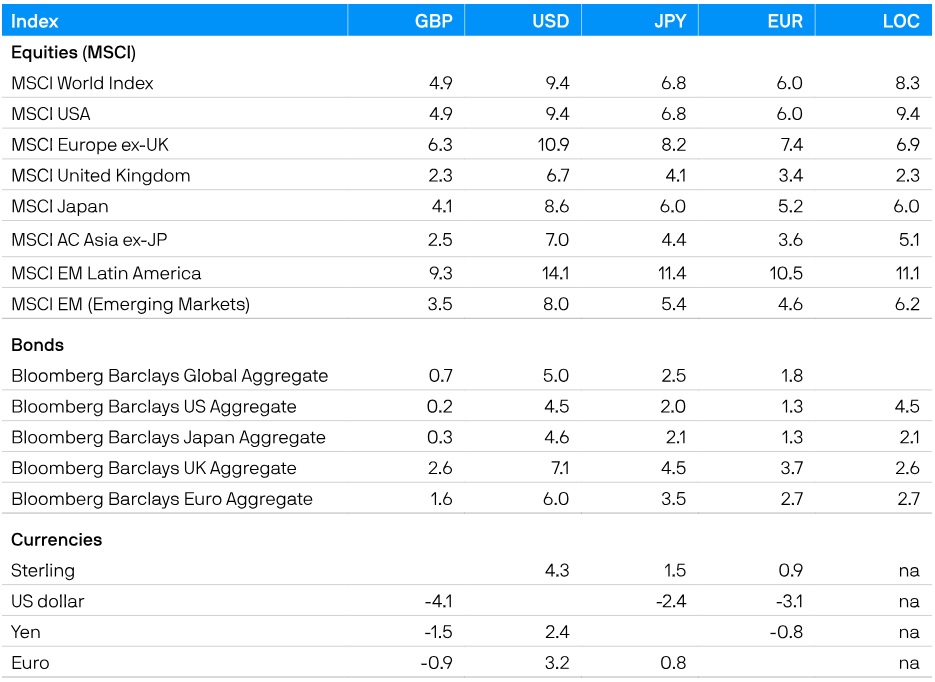

Доходности разных классов активов и стилей инвестирования

Макроэкономические новости

Рынок был воодушевлен публикацией данных по индексу потребительских цен (ИПЦ) США за октябрь, которые оказались ниже ожиданий. Общая и базовая инфляция снизились до 3,2% и 4,0% в годовом исчислении соответственно. Основной причиной снижения стало падение цен на энергоносители и бензин, за которым последовало снижение расходов на путешествия и цен на отели.

Такое положение дел породило надежды на то, что инфляция может достичь 2% до конца 2024 года, и снизило ожидания инвесторов относительно окончательного повышения процентной ставки Федеральной резервной системой на ее декабрьском заседании. Хотя рынок убежден, что пиковые процентные ставки были достигнуты, протокол ноябрьского заседания Федерального комитета по открытым рынкам ясно дал понять, что ФРС полна решимости удерживать процентные ставки на повышенных уровнях в течение длительного периода.

В то время как экономические данные оставались устойчивыми, появились некоторые признаки того, что экономика США замедляется. Число первичных и повторных обращений за пособием по безработице незначительно выросло, а количество просрочек по кредитным картам продолжало расти. Розничные расходы незначительно снизились в октябре, что говорит о том, что потребители умеряют свои расходы после активного роста в середине года. Основные показатели опроса Empire State manufacturing survey были высокими, однако компоненты новых заказов (-4,9) и занятости (-4,5) продемонстрировали признаки ослабления.

В Великобритании также наблюдалось большее, чем ожидалось, падение общей и базовой инфляции до 4,6% и 5,7% в годовом выражении соответственно. Снижение инфляции в сфере услуг может повлиять на более спокойное отношение Комитета по денежно-кредитной политике к сохранению ставок, несмотря на все еще повышенный рост заработной платы. Появились некоторые признаки того, что экономическая активность в Великобритании достигла дна: индекс деловой активности в сфере услуг за ноябрь поднялся выше критической отметки в 50 пунктов, которая является границей между ростом и сокращением.

В Европе предварительный отчет Евростата по индексу потребительских цен за ноябрь показал, что общая и базовая инфляция замедлились до 2,4% и 3,6% в годовом выражении соответственно. Основной вклад в замедление инфляции внесло снижение цен на энергоносители, однако в рамках базового показателя инфляция товаров и услуг также снизилась. Несмотря на недавний прогресс, протокол последнего заседания Европейского центрального банка свидетельствует о том, что регулятор по-прежнему бдительно следит за повышением инфляционных рисков.

Промышленное производство и производственная активность в Европе остаются на низком уровне, в основном из-за слабых данных из Германии и Франции. Тем не менее, рост занятости в еврозоне в третьем квартале был устойчивым: 0,3% по сравнению с предыдущим кварталом (в квартальном выражении).

Макроэкономические данные по Китаю оказались более позитивными, чем ожидалось, — розничные продажи выросли на 7,6% в годовом выражении в октябре. Тем не менее, рынок жилья оставался заметным сдерживающим фактором роста, продажи новых домов продолжали снижаться в годовом исчислении.

Народный банк Китая в очередной раз влил ликвидность в китайскую банковскую систему, и до конца года может произойти новое снижение норматива обязательных резервов. Однако для поддержания потребительских настроений и ослабления дефляционного влияния, вероятно, потребуются дополнительные фискальные стимулы.

Кульминацией встречи президентов Китая и США стали различные соглашения по переходу к новым источникам энергии и изменению климата. Это может указывать на снижение напряженности в отношениях между двумя сверхдержавами с потенциально положительными последствиями для мировых рынков.

Акции

Сохраняющийся экономический импульс, особенно в США, и напряженные условия на рынках труда укрепили надежды участников рынка на «мягкую посадку». Это поддерживало рынки акций в течение ноября, при этом индекс S&P 500 вырос на 21% с начала года. Европейские индексы также закрыли месяц на положительной территории. Индекс MSCI Europe ex-UK вырос за месяц на 7%, причем финансовый сектор особенно выиграл от повышения процентной маржи и прибыли.

Япония по-прежнему лидирует в этом году – рост составил 5% в ноябре и 29% в годовом исчислении, несмотря на разочаровывающие данные о росте ВВП в третьем квартале (-0,5% кв/кв).

Снижение доходности облигаций и высокие корпоративные доходы были попутным ветром для акций роста и технологического сектора, которые превзошли акции стоимости. В ноябре акции малой капитализации выросли — индекс MSCI World Small Cap прибавил 8% за месяц. В то же время акции крупной капитализации по-прежнему превышают свои показатели прошлого года примерно на 12 процентных пунктов.

На развивающихся рынках рост индекса MSCI China на 2% в ноябре поддержал индекс MSCI Emerging Markets, который вырос на 8% за месяц, а рост с начала года составил 6%.

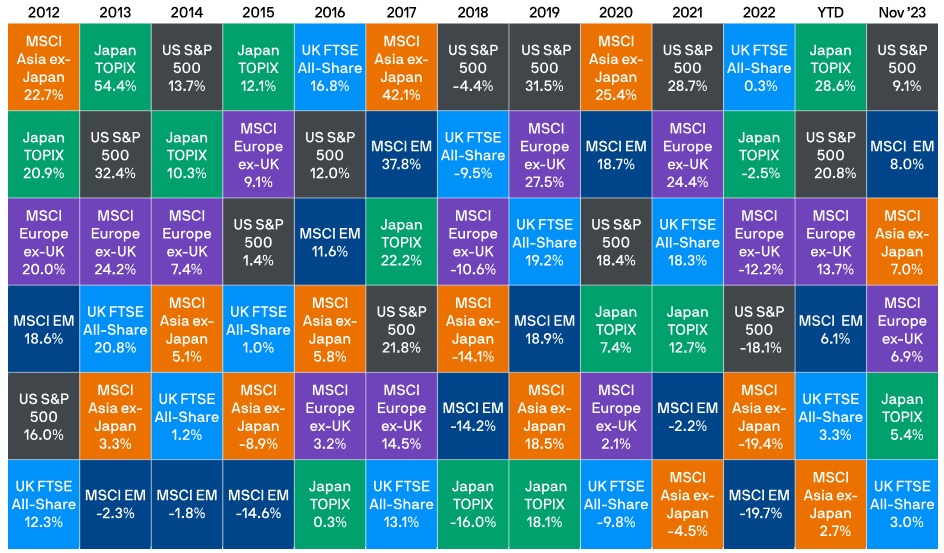

Доходности мирового рынка акций

Облигации

Основные государственные облигации отыграли часть своих предыдущих потерь на фоне надежд на снижение процентных ставок в следующем году. Доходность 10-летних государственных облигаций США опустилась ниже 4,4% после тестирования уровня 5% в октябре, несмотря на понижение агентством Moody’s прогноза по суверенному долгу США до негативного.

Доходность облигаций Германии и Великобритании также значительно снизилась: доходность 10-летних обязательств завершила месяц на уровне 2,4% и 4,2% соответственно (оба показателя снизились примерно на 50 базисных пунктов по сравнению с их октябрьскими максимумами).

За исключением суверенных облигаций, весь рынок инструментов с фиксированным доходом выиграл от снижения доходности и дальнейшего снижения ставок, ожидаемого в 2024 году. Облигации инвестиционного класса пошли вверх, а растущие надежды на «мягкую посадку» поддержали высокодоходные облигации, спреды по которым сократились. Долговые инструменты развивающихся рынков также продемонстрировали положительную динамику в течение месяца благодаря более мягкой политике местных центральных банков и ослаблению доллара США.

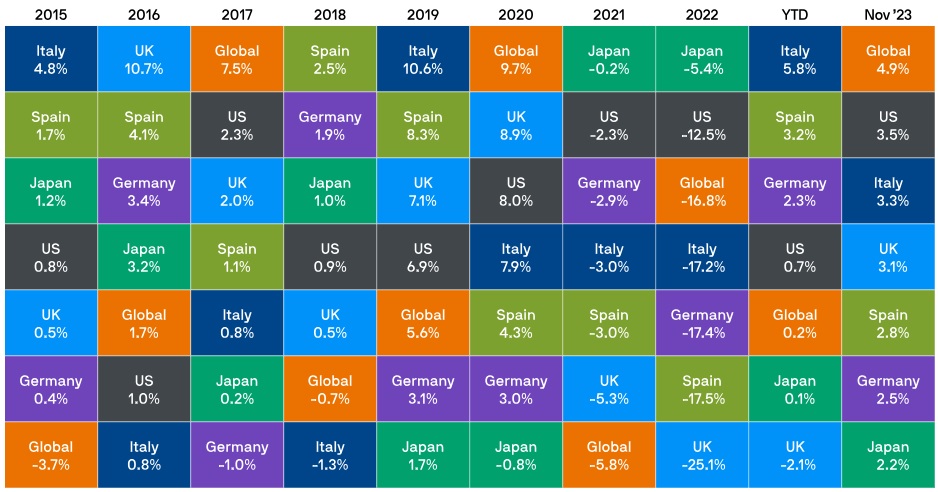

Доходность государственных облигаций

Доходность сектора инструментов с фиксированным доходом

Заключение

Ноябрь принес инвесторам некоторое облегчение: и облигации, и акции выросли за месяц. Данные, свидетельствующие о снижении инфляции, укрепили мнение инвесторов о том, что центральные банки большинства развитых стран близки к завершению своих циклов ужесточения денежно-кредитной политики. Даже если для снижения процентных ставок еще слишком рано, вероятное прекращение повышения процентных ставок означает, что базовые облигации могут обеспечить диверсификацию в условиях дезинфляционной рецессии.

Доходность индексов в ноябре 2023 года (%)