Настроения на рынке в июле оставались позитивными, чему способствовали снижение инфляции на развитых рынках и устойчивые данные по ВВП. Это породило надежды на мягкую посадку и поддержало широкое ралли по большинству классов активов и регионов.

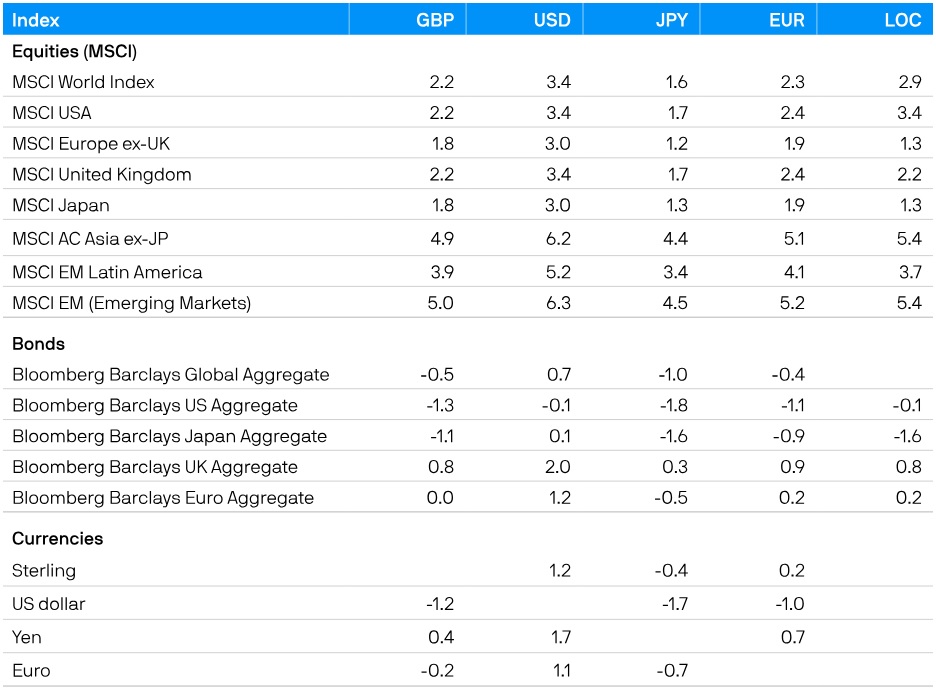

Глобальные акции показали хорошие результаты: индекс MSCI All Country World вырос на 3,7% за месяц в долларовом выражении. Развитые рынки продемонстрировали рост на 3,4% в июле, но лучшие результаты в июле показали самые рисковые сектора и регионы. Акции компаний с малой капитализацией и индекс развивающихся рынков MSCI прибавили 4,9% и 6,3% соответственно.

Облигации также продемонстрировали в целом положительную доходность, при этом глобальные облигации выросли на 0,7% за месяц. Неожиданное снижение июньского индекса потребительских цен в Великобритании поддержало Gilts — доходность 10-летних бумаг немного снизилась до 4,3%. Однако казначейские облигации США и европейские государственные облигации потеряли некоторые позиции, поскольку данные по ВВП за второй квартал были относительно сильными.

Цены на сырьевые товары восстановили часть своих потерь с начала года — широкий товарный индекс Bloomberg вырос на 6,3% по сравнению с июлем. Цены на нефть выросли, а отмена Россией сделки по экспорту зерна из Причерноморья способствовала росту цен на некоторые сельскохозяйственные товары. В то же время европейские цены на природный газ продолжали падать, поскольку запасы в хранилищах достигли сезонных максимумов.

Доходности разных классов активов и стилей инвестирования

США

Федеральная резервная система повысила ключевую процентную ставку на 25 базисных пунктов (б.п.), чтобы довести ставку по федеральным фондам до 5,25%-5,50%, в соответствии с ожиданиями рынка. Заявление Федерального комитета по открытым рынкам практически не изменилось по сравнению с предыдущим заседанием, сохранив посыл, что «может оказаться целесообразным дополнительное ужесточение политики». Председатель ФРС Пауэлл подчеркнул зависимость сентябрьского решения от экономических данных, но в настоящее время рынки ожидают, что это последнее повышение окажется пиковым для текущего цикла процентных ставок.

Июньский индекс потребительских цен, опубликованный в середине июля, стал основным фактором, повлиявшим на рынок в этом месяце, при этом общая инфляция снизилась больше, чем ожидалось: до 3% в годовом исчислении (с 4% ранее). И хотя базовая инфляция оставалась стабильной на уровне 4,8% в годовом исчислении, любимый показатель Пауэлла – базовые услуги без учета жилья – замедлился до чуть ниже 4% в годовом выражении.

Это неожиданное снижение в сочетании с устойчивыми предварительными данными по ВВП за второй квартал на уровне 2,4% (квартал к кварталу в годовом выражении) укрепило надежды рынка на мягкую посадку, поддержав американские акции. Индекс S&P 500 вырос на 3,2% в июле, в результате чего доходность с начала года превысила 20%. Однако данные по оживленной деловой активности, свидетельствующие о том, что ФРС, возможно, придется удерживать процентные ставки на текущем уровне дольше, чем ожидали инвесторы, привели к тому, что индекс MSCI World Growth в июле оказался ниже аналогичного индекса стоимости с ростом на 2,9%.

Надежды на глобальную мягкую посадку помогли доллару снизиться. В рассматриваемом по торговле виде курс доллара сейчас снизился примерно на 3% в годовом выражении.

Доходности мирового рынка акций

Европа

Европейский центральный банк (ЕЦБ) также повысил ставки в июле, увеличив ставку по депозитам на 25 б.п. до 3,75% в соответствии со своим предыдущим курсом. Президент ЕЦБ Кристин Лагард обозначила возможность паузы в сентябре, хотя и подчеркнула, что сохранение ставок на прежнем уровне не обязательно будет означать, что пик цикла ужесточения уже достигнут.

«Голубиный» настрой ЕЦБ, вероятно, был вызван падением инфляции в еврозоне и более слабыми данными по деловой активности в преддверии июльского заседания регулятора. Сводный индекс менеджеров по закупкам еврозоны (PMI) в июле, по предварительным данным, упал до 48,9, что указывает на небольшой экономический спад в течение месяца. Индекс деловой активности в производственном секторе еще больше снизился до постковидного минимума — 42,7.

Однако, несмотря на более слабый прогноз роста, индекс MSCI Europe ex UK вырос на 1,3% за месяц. Надежды на паузу ЕЦБ и позитивные предварительные данные по ВВП за второй квартал на уровне 0,3% по сравнению с предыдущим кварталом, которые будут опубликованы ближе к концу месяца, были основными факторами роста.

Итальянские долговые бумаги выросли на 0,4% по сравнению с июлем и продолжают лидировать среди аналогов еврозоны с начала года. Однако другие государственные облигации потеряли позиции — доходность по 10-летним облигациям Германии выросла до 2,5%. Европейские кредитные спреды сузились, при этом в течение 2023 года высокая доходность по-прежнему превосходит доходность кредитов инвестиционного уровня.

Доходность сектора инструментов с фиксированным доходом

В Великобритании данные по заработной плате остались на высоком уровне — средний заработок без учета бонусов вырос на 7,3% в годовом исчислении в июне. Тем не менее, инфляция смягчилась сильнее, чем ожидалось, при этом общий индекс потребительских цен в июне вырос на 7,9% в годовом исчислении (по сравнению с 8,7% в мае) – первый положительный инфляционный сюрприз примерно за год. Рынки склоняются к повышению ставки Банком Англии (BoE) на 25 б.п. на его предстоящем августовском заседании, и это еще не финал. Тем не менее, ожидаемая пиковая банковская ставка снизилась с максимумов выше 6% примерно до 5,75%.

Индекс FTSE All-Share в июле уступил акциям развитых рынков, вероятно, из-за слабых перспектив роста в Великобритании – индекс деловой активности в производственном секторе Великобритании упал до предварительного июльского значения 45,0, очевидны перспективы дальнейшего ужесточения денежно-кредитной политики. Тем не менее, британский индекс по-прежнему показал положительную доходность в размере 2,6% за месяц. Фунт стерлингов выиграл от дополнительного повышения ставок Банком Англии по сравнению с другими центральными банками развитых стран, при этом пара GBP/USD выросла на 1,1% в июле.

Азия

Японские акции, которые на сегодняшний день по-прежнему являются самыми доходными на региональном рынке, в июле показали низкие результаты. Индекс TOPIX вырос на 1,5%, что меньше, чем у аналогов на развитых рынках, поскольку Банк Японии (BoJ) ослабил контроль над кривой доходности, и иена укрепилась. Инфляция в Японии оставалась высокой, при этом предпочитаемый показатель Банка Японии (индекс потребительских цен без учета свежих продуктов питания и энергетики) вырос на 4,2% в годовом исчислении в июне. Учитывая сильные данные по инфляции, Банк Японии на своем июльском заседании превратил текущий потолок доходности в 0,5% из жесткого ограничения в ориентир и теперь будет покупать 10-летние государственные облигации Японии по ставке до 1%.

В Китае поступательный рост ВВП замедлился во втором квартале. Тем не менее, индекс MSCI China в настоящее время показал положительную доходность с начала года благодаря росту на 9,1% в местной валюте в течение июля. В основе роста были некоторое смягчение политики и надежды на дальнейшее стимулирование, а укрепление китайского рынка – плюс несколько более мягкие ожидания по ставкам на развитых рынках – помогло индексу MSCI Asia ex Japan продемонстрировать сильную доходность в 6,2% за месяц.

Доходность государственных облигаций

Заключение

В целом, рынки оставались в июле оживленными, поскольку инвесторы сохраняли свой укреплявшийся в течение года оптимизм в отношении того, что инфляция может вернуться к целевому показателю без дальнейшего значительного повышения процентных ставок или существенного снижения экономической активности.

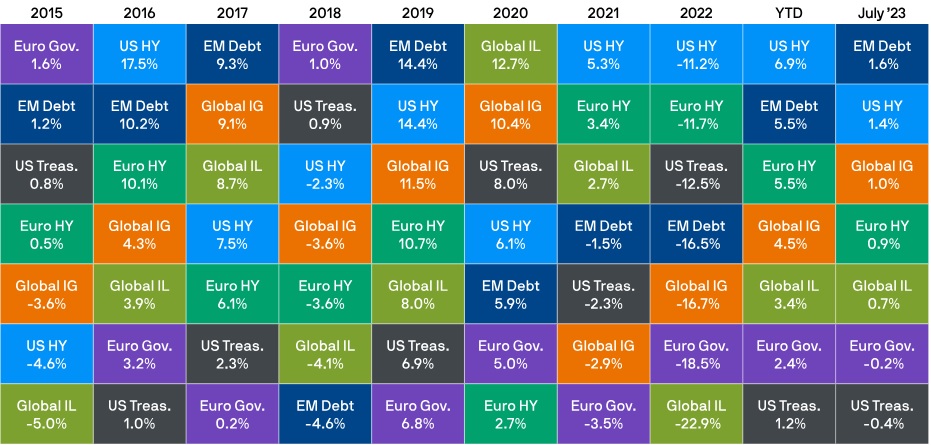

Доходность индексов в июле 2023 года (%)