Снижение ставок приближается, однако после заседания ФРС в конце января стало понятно, что первое снижение, вероятно, произойдет в мае, а не в марте текущего года. Несколько недель назад прогноз по снижению ставок в марте был уверенным, но более сильные экономические данные и прямые комментарии Пауэлла сдвинули рыночные ожидания на май.

Посмотрим на динамику индекса S&P 500 за последние несколько месяцев до решения не снижать ставку в марте. В интервале с 31 октября 2023 года по 31 января 2024 года S&P 500 вырос более чем на 15%. И вот 31 января 2024 года американский индекс потерял более 2% за один торговый день по причине переноса прогнозируемого снижения ставки на другой квартал.

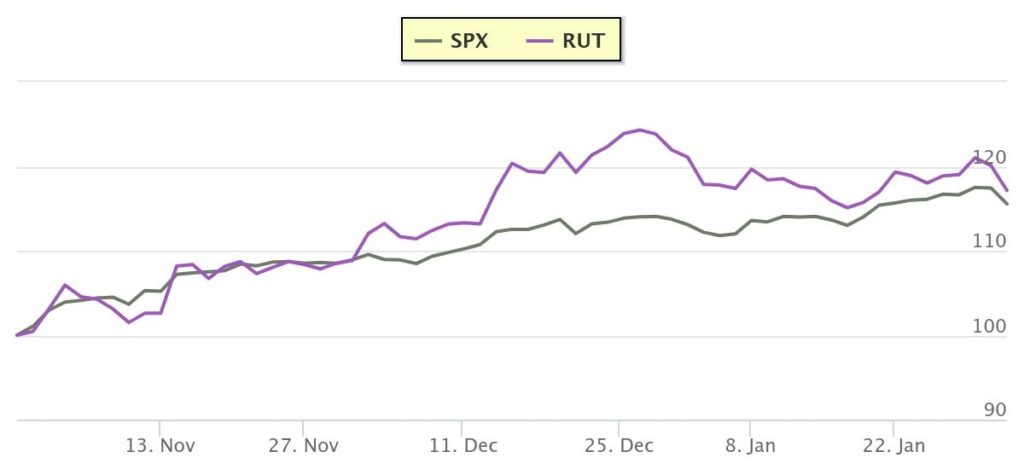

А верил ли рынок акций малой капитализации в ближайшее снижение ставок? Судя по двум графикам ниже, значительный рост наблюдался у акций малой капитализации до наступления 2024 года. А начиная с нового года, доходность индексов акций малой и крупной капитализации стала практически одинаковой.

ФРС необходима уверенность в отступившей инфляции

На протяжении многих месяцев инфляция являлась проблемой 2023 года, при этом годовой базовый (PCE) показатель инфляции ФРС в последние 3 и 6 месяцев составлял менее 2%. За последний год инфляция по-прежнему превышает установленный ФРС уровень в 2%, и недавние цифры по инфляции являются более важными, чем то, что было год назад.

Противоречивые мнения в отношении снижения ставок

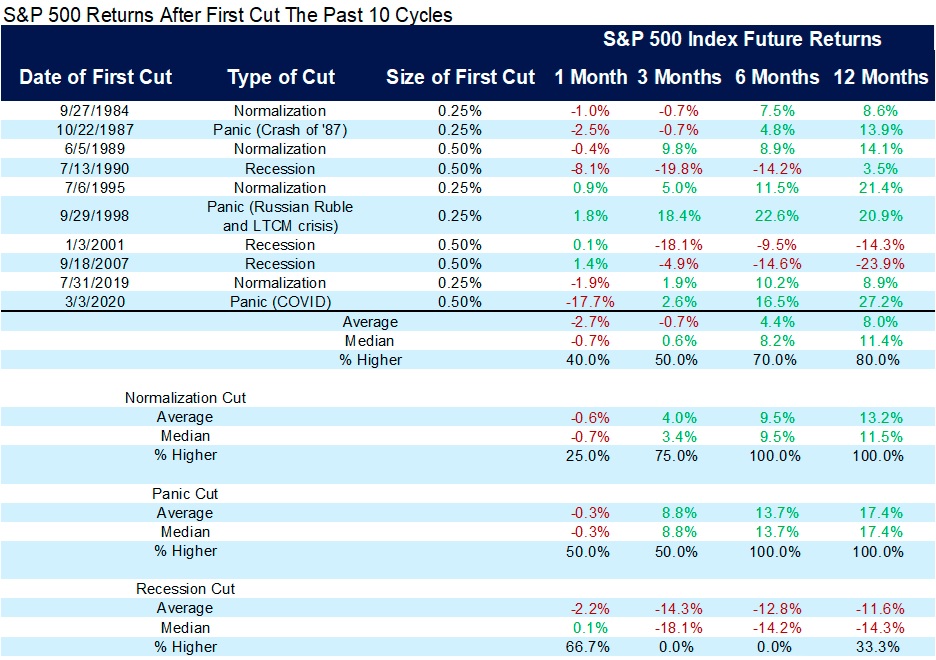

Во-первых, многие считают, что снижение ставок ФРС является признаком того, что мы находимся в рецессии или близки к ней. Действительно, некоторые снижения ставок происходили во времена экономической слабости и даже рецессий. Многие сразу же думают о 2001, 2007 и 2020 годах как о временах, когда ФРС сокращала ставки, чтобы стимулировать экономику в проблемных условиях.

Во-вторых, некоторые снижения ставок происходят в периоды, которые можно назвать периодами нормализации, т.е. приведения экономики к ее нормальному состоянию. Нормализирующее первое снижение — это сокращение, которое, вероятно, произойдет после того, как ФРС повысила ставку, чтобы замедлить ситуацию, экономика покачнулась, но не впала в рецессию, а затем снова начала расширяться на фоне более низкой инфляции. Подобные первые сокращения ставки происходили в 1995 и 2019 годах.

В-третьих, могут быть и так называемые панические сокращения. Примерами могут быть снижения после краха 1987 года, падения 1998 года и, конечно же, марта 2020 года.

Разбивка по этим трем типам сокращений дает очень интересные результаты. Когда ФРС снижала ставки во время рецессии, индекс S&P 500 снижался в среднем более чем на 14% всего три месяца спустя и почти на 12% год спустя! Сравним это со снижением, направленным на нормализацию – в этом случае акции выросли по всем направлениям в среднем на 13,2% год спустя. При панических сокращениях паники индекс S&P 500 демонстрирует лучшие результаты – рост на 17,4% год спустя.

В 2024 году в настоящей момент нет серьезных признаков приближающейся рецессии, и вполне логично можно считать, что любые сокращения сейчас будут направлены на нормализацию экономики. Т.е. 2024 год должен быть положительным для индекса S&P 500. В представленной ниже таблице собраны данные с 1984 года. Как мы видим, были периоды в экономике, когда при принятии решения о ее нормализации происходил процесс снижения ставки. И спустя 6-12 месяцев S&P 500 имел положительный рост.

ФРС повысила ставки более чем на 5%, с практически 0% после пандемии до 5,50%, чтобы замедлить масштабную инфляцию. Теперь, когда инфляция больше не является проблемой, все готово для нескольких сокращений в этом году. Предполагаются четыре общих сокращения (по 0,25% каждое), начиная с мая.

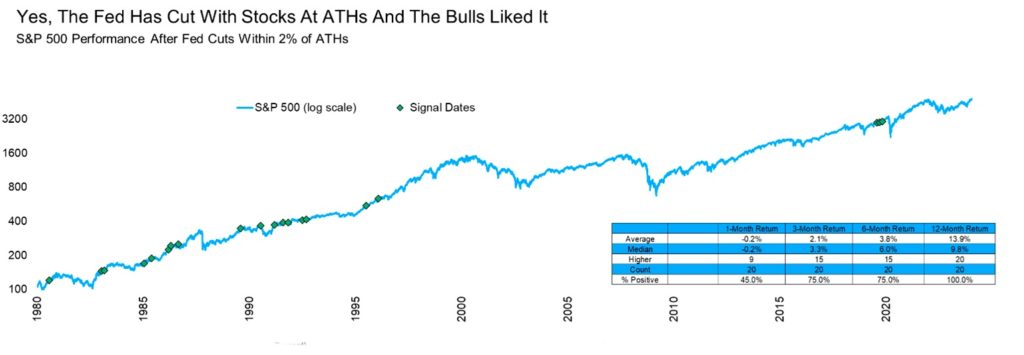

Для ФРС важна нормализация по двум направлениям: полная занятость и стабильные цены. Нигде не говорится, что должно иметь значение состояние акций. Если посмотреть на историю индекса S&P 500 в годы снижения ставок, то для таких первых снижений ставок было порядка 20 раз, когда S&P 500 находился в пределах 2% от исторического максимума (исходя из дня, предшествующего сокращению).

В 2019 году в последний раз наблюдалась ситуация, когда первое снижение ставки ФРС было причиной нормализации экономики США.

Есть много общего между сегодняшним днем и серединой 90-х. В оба периода ФРС действовала агрессивно на фоне экономики, избежавшей рецессии, сдерживания инфляции, высоких зарплат и высокой производительности. Высокая производительность позволяет ФРС снижать ставки и не беспокоиться о повышении инфляции, в то время как зарплаты остаются высокими. Таким образом, ФРС и раньше снижала ставки вблизи исторических максимумов, и обычно это было бычьим событием.

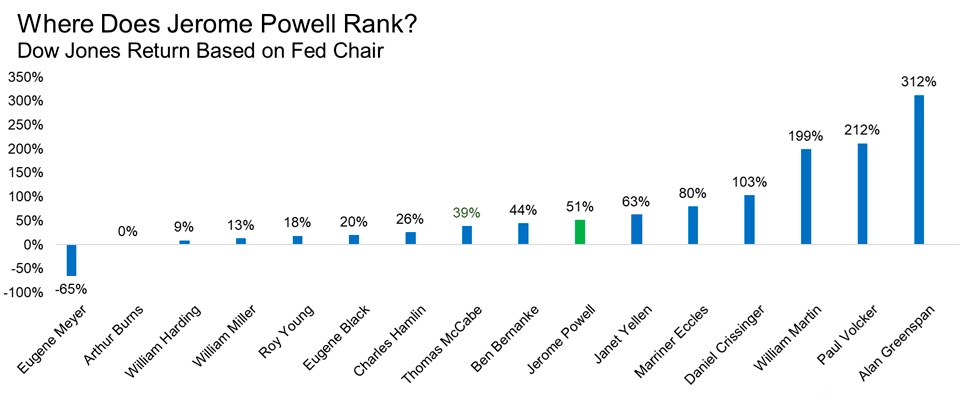

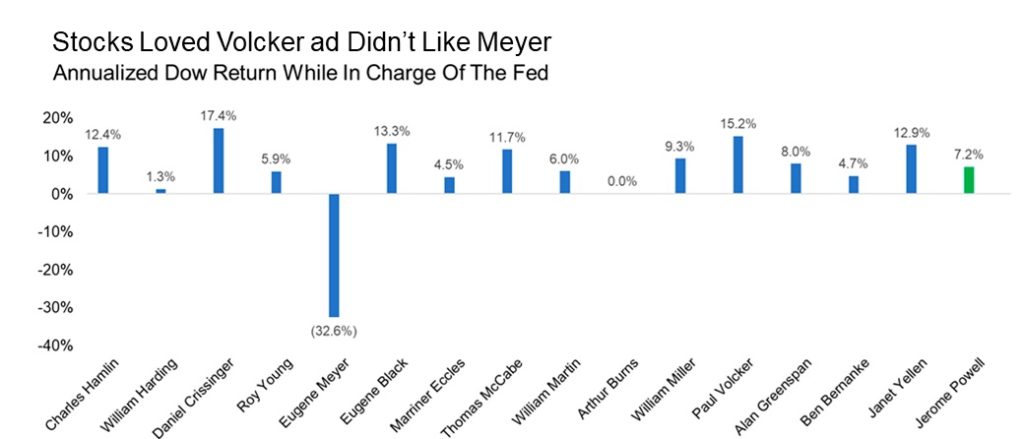

Джером Пауэлл занял пост председателя ФРС шесть лет назад. 5 февраля 2018 года, когда он был приведен к присяге, индекс Доу-Джонса упал на 4,6%, и это был худший первый день из 16 председателей ФРС. Пауэлл стал причиной такого падения? Вовсе нет, поскольку это был первый день торговой войны с Китаем. Индекс Доу-Джонса вырос на 51% с тех пор, как Джером Пауэлл взял на себя управление, так что после тяжелого старта он продемонстрировал хорошие результаты.

Гринспен и Волкер заняли первое и второе места. Падали акции только во время пребывания в должности председателя ФРС Юджина Мейера во время Великой депрессии, при нем рынок акций упал на 65%.

Джанет Йеллен могла бы считаться не самым эффективным руководителем ФРС за всю историю, но она была весьма могущественной с точки зрения рыночных показателей. И удивительным кажется такой высокий результат Волкера, поскольку в период его руководства была более высокая инфляция и более высокие процентные ставки. При этом годовой убыток Мейера составил более 30%, и это самый печальный результат среди всех глав ФРС по среднегодовому доходу.

Заключение

Первое снижение ставки ФРС в 2024 году скорее всего будет реализовано по причине нормализации экономики США. Учитывая все обстоятельства при председательстве разных глав ФРС, доходность акций при Джерома Пауэлла должна быть выше.

Ниже представлена динамика индекса S&P 500 для двух сценариев после первого снижения ставки ФРС, которая показывает высокую вероятность получить позитивный результат спустя 12-24 месяца. Если рассматривать сценарий нормализации экономики, то после первого снижения ставки ФРС через два года исторически рынок акций прибавлял в среднем порядка 50%.

Более подробно мы обсуждали рыночную ситуацию на нашем вебинаре «Обзор рынка за январь, актуальные инвестиционные идеи и стратегии», который вы можете посмотреть на нашем YouTube-канале.