VIX является полезным индикатором для определения вероятности повышения риска в акциях. И в ноябре этот индикатор снизился до своих минимумов, что, возможно, указывает на бычье настроение рынка в ближайший месяц. Диаграмма ниже дает представление о том, что VIX «дешев» по сравнению с прошлым годом.

Напомним, что VIX — это годовая предполагаемая волатильность S&P 500, которая помогает инвесторам оценить, насколько сильно S&P 500 будет колебаться в течение следующих 30 дней. Расчет показателя основан на краткосрочных опционах на S&P 500. Если профессиональные участники рынка ожидают высокую волатильность в будущем (обычно во время рыночных спадов), премии по этим опционам будут выше для трейдеров. Когда маркет-мейкеры ожидают низкую волатильность (обычно в периоды бычьего рынка), премии по таким опционам, соответственно, будут ниже. Когда мы видим значительное падение фондового рынка, премии по опционам стремительно растут, а индекс VIX ускоряется.

Исторически сложилось так, что фондовый рынок работает не слишком хорошо, если значение VIX выше 20, поэтому мы внимательно следим за этим уровнем. Сейчас VIX находится на своих минимумах, и для рынка акций это, конечно, хорошо. Ниже представлена динамика S&P 500, когда VIX находится на разных уровнях.

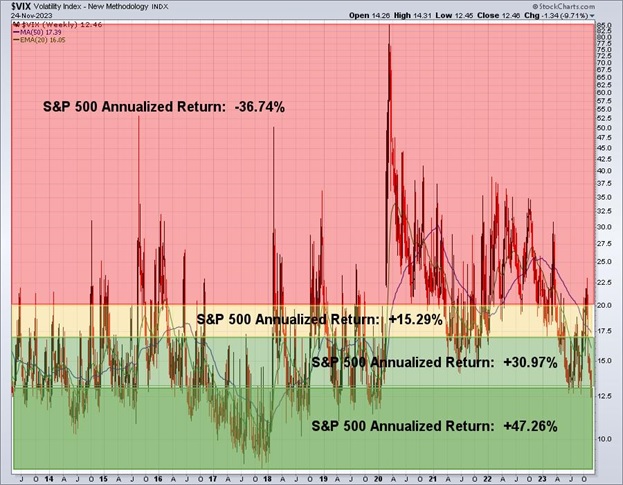

Этот график демонстрирует динамику VIX с 2013 года, за это время S&P 500 преодолел масштабное снижение в 2000 и 2007 годах, фактическое завершение векового медвежьего рынка с 2000 по 2013 год.

Область на графике с красной заливкой показывает годовую доходность S&P 500, когда VIX закрывается выше уровня 20. Область желтого цвета показывает результативность S&P 500, когда VIX находится в диапазоне 17-20. Светло-зеленая область отображает производительность индекса, когда VIX закрывается в диапазоне 13-17. И, наконец, темно-зеленая область показывает доходность индекса при закрытии VIX ниже отметки 13. Соответственно, чем ниже опускается VIX, тем лучше работает S&P 500.

Эта диаграмма производительности также предполагает, что нужно быть предельно осторожным, когда VIX превышает 20. В стратегиях AVC мы применяем защиту от риска с помощью денежных фондов, чтобы устранить риск фондового рынка в этот момент или, по крайней мере, предпринять шаги для его снижения.

На текущем графике VIX мы видим, что с начала августа VIX был довольно бычьим, что способствовало ослаблению рынка. Напомним, что мы заранее ушли в наших стратегиях в денежный рынок. А в первую неделю ноября текущего года вновь вернулись в более агрессивные позиции.

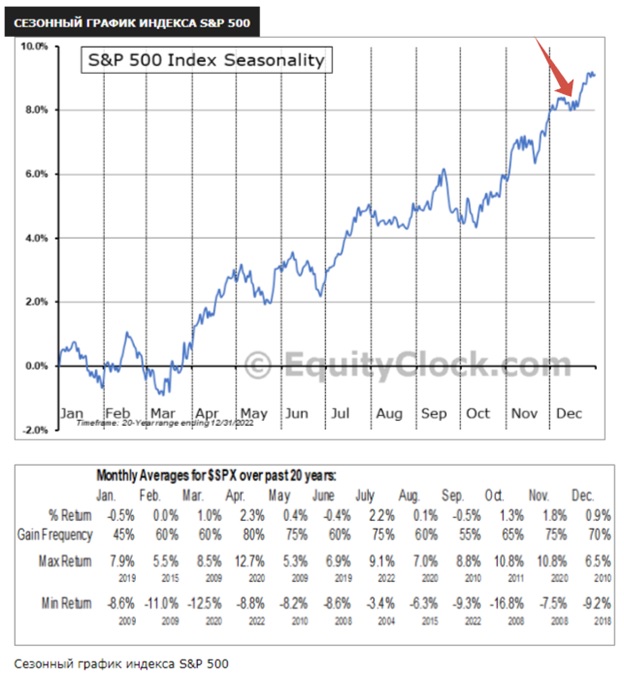

Сейчас, судя по графику, ожидается менее агрессивный подъем VIX, поскольку так сложилось исторически, что первые две недели декабря в большинстве случаев имели небольшой коррекционный характер. Предлагаем посмотреть на сезонный график индекса S&P 500 за последние 20 лет с выделенным на нем участком небольшой коррекции.

Историческая доходность S&P 500 в среднем составляла около 1%. Наибольшие потери у SPX возникли в декабре 2018 года, тогда индекс потерял свыше 9%. На графике VIX за 2018 его уровень в декабре превышал значение 20, и характер графика VIX с октября по декабрь 2018 был явно медвежий.

Посмотрим, как покажет себя этот декабрь. Вновь обращаясь к историческому графику, остается только принять текущие данные, как статистику. И, конечно, смотреть на рынок через призму управления риском, достигая при этом результаты выше, чем инвестиционные ориентиры.

Индекс VIX попал в темно-зеленую область представленного ранее графика в конце ноября 2023 года. Обычно имеют место хорошие события, когда VIX находится на таком низком уровне. Разумеется, есть много тех, кто верит, что крах рынка не за горами. Однако если VIX находится вблизи уровня 12, это указывает на то, что в декабре 2023 года не стоит сильно тревожиться, поскольку, чем ниже опускается VIX, тем более бычьим становится фондовый рынок.