Внимание множества инвесторов по всему миру приковано сейчас к Федеральной резервной системе (ФРС), поскольку на следующей неделе Федеральный комитет по открытым рынкам (FOMC), который руководит денежно-кредитной политикой США, завершит свою июльскую сессию.

ФРС имеет три ключевые цели, связанные с денежно-кредитной политикой: поддержание максимально устойчивого уровня занятости, поддержание стабильных цен и смягчение долгосрочных процентных ставок. Первые две цели часто называют «двойным мандатом ФРС». Одним из основных инструментов ФРС для реализации этого мандата является влияние на краткосрочные процентные ставки путем установления целевого уровня ставки по федеральным фондам, то есть ставки, которую банки взимают друг с друга за однодневное кредитование. Если ФРС считает, что инфляция и/или экономика растут слишком быстро, она скорее всего будет пытаться противодействовать этому, увеличивая целевую ставку ФРС; с другой стороны, ФРС может попытаться бороться с экономической слабостью или высокой безработицей путем снижения целевой ставки в надежде снизить стоимость заимствований и тем самым стимулировать экономическую активность.

Ожидается, что на заседании FOMC на следующей неделе Комитет проголосует за снижение целевой ставки по федеральным фондам впервые за более чем десятилетие. В настоящее время фьючерсный рынок федеральных фондов оценивает вероятность снижения ставки на 25 базисных пунктов на уровне 78,6%, а вероятность снижения ставки на 50 базисных пунктов – на уровне 21,4%, что означает, что фьючерсный рынок оценивает вероятность снижения ставки по крайней мере на 25 базисных пунктов в размере 100% (Источник: CME Group). В конце июня фьючерсный рынок оценивал со значительно большей вероятностью сокращение ставки на 50 базисных пунктов; однако эти ожидания были смягчены лучшим, чем ожидалось, июньским докладом о рабочих местах в США, опубликованным в начале июля, в котором озвучено предположение, что экономика США может оказаться сильнее, чем считалось ранее.

Рынки ценных бумаг США могут весьма ощутимо реагировать на изменения денежно-кредитной политики ФРС. Решения о ставках часто обсуждаются, поскольку они касаются рынков инструментов с фиксированным доходом, а движение ставок имеет прямую и обратную связь с ценами облигаций. Однако, как мы видели ранее в этом году, когда миролюбивые комментарии председателя ФРС Пауэлла привели к ралли рынка акций, политика ставок, реализуемая ФРС, может также иметь важные последствия и для акций США. Итак, что же ждет рынок акций США, если ФРС снизит ставки на следующей неделе, как это ожидается?

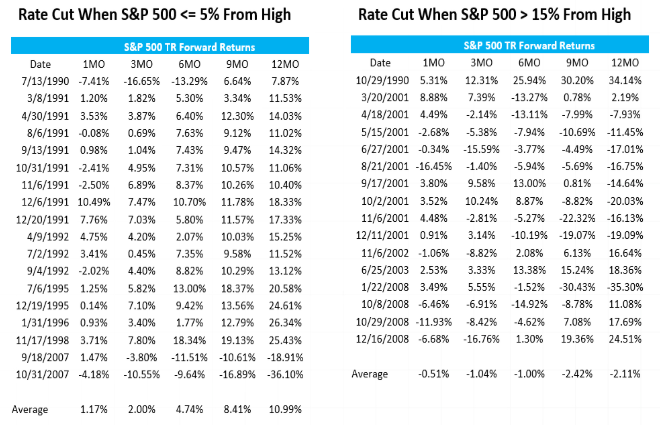

Ожидаемое снижение ставки со стороны ФРС происходит на фоне американского рынка акций, на котором каждый из основных индексов акций большой капитализации достиг новых рекордных максимумов за последнюю неделю. С 1990 года при инициировании ФРС снижения ставки, когда S&P 500 SPX был в пределах 5% от своего максимума, в среднем индекс показал положительную доходность в течение следующих одно -, трех -, шести -, девяти- и 12-месячного периодов со средним 12-месячным приростом почти 11% (Источник: Nasdaq). Фактически, единственными двумя случаями, когда была продемонстрирована отрицательная 12-месячная доходность после снижения ставки (когда SPX был в пределах 5% от ее максимума) были два последовательных сокращения в сентябре и октябре 2007 года, которые предшествовали глобальному финансовому кризису. С другой стороны, когда снижение ставки проходило при S&P 500, который более чем на 15% ниже своего максимума, в среднем индекс показал отрицательную доходность в течение следующих одно -, трех -, шести -, девяти- и 12-месячного периодов.

Конечно, ретроспективный тренд — это просто тренд, а не гарантия. Тем не менее, в той степени, в какой прошлое может дать представление о том, что ждать в будущем, можно было бы ожидать, что снижение ставки на следующей неделе будет положительным знаком для американского рынка акций, поскольку SPX (и каждый из других основных индексов США) в настоящее время надежно закрепился в пределах 5% от своих рекордных максимумов. Представленные ретроспективные данные также согласуются с тем, что говорят нам другие индикаторы, – акции США остаются классом активов номер один во всем мире, недавно произошел прорыв для SPX, а процент бычьих акций на NYSE в настоящее время составляет 52%, что указывает на позицию предпочтения в отношении американских акций.