Настало время «закупиться» золотом на долгий срок. Разберемся как сезонность и цикличность влияют на цены драгоценных металлов.

Сезонность.

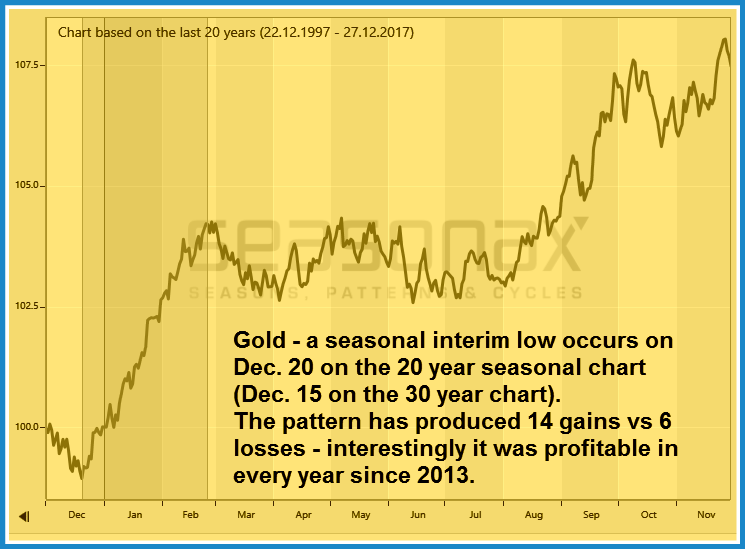

Существует определенная повторяющаяся модель, которая предполагает сезонно обусловленный сильный период для золота с конца года, начинающийся с середины декабря и длящийся примерно до конца февраля, а иногда распространяющийся и на летние месяцы. Если проанализировать последние 20 лет, то сезонный промежуточный минимум для золота приходился на 20 декабря. Эта модель продемонстрировала 14 периодов прироста по отношению к 6 периодам потерь. Интересно, что указанный период длительностью 2,5 месяца был прибыльным в каждом году, начиная с 2013 года, хотя в целом с 2013 года золото упало на 29%. Очевидно, что есть годы, в которые в рассматриваемый сезонно сильный период не достигается никакого прироста, однако за последние 20 лет вероятность того, что цены в это время росли, составляла 70%. Кроме того, в то время как прирост в прибыльные годы колебался от 8,5% до 18%, потери были существенно меньше — в диапазоне от -1,6% до -3,3%.

Надпись на графике: Сезонный низкий уровень цен на золото приходится на 20 декабря (для графика за 20 лет) и на 15 декабря (для графика на 30 лет). За это время было замечено 14 периодов роста и 6 периодов падения цены. Интересно, что с 2013 года каждый период за все года был прибыльным.

20-летняя сезонная карта серебра демонстрирует еще больший рост в течение чуть более длительного периода времени, начиная с той же даты: вероятность повышательного движения составляла 80%, а средний прирост составил 9,4% (прибыль в диапазоне от 12,9% до 42,9%).

Циклы.

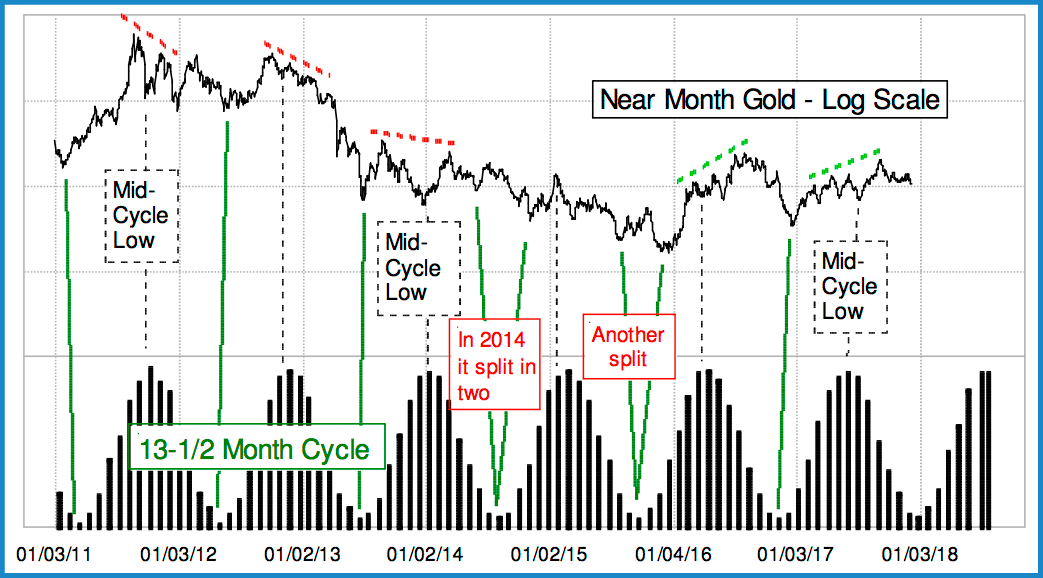

В статье, опубликованной Томом Макклелланом 12 декабря 2017 года, он выделил циклы для золота, составляющие 13,5 месяцев. Макклеллан отлично иллюстрирует «низкий цикл», соответствующий середине декабря и являющийся точкой отсчета для ралли, которое продлится следующие 4 месяца.

Автор также отмечает, что обычно «размывающая» распродажа связана с «низким циклом» до того, как начинается восходящий тренд. Таким «вымыванием», возможно, был период с 27 ноября по 12 декабря, когда всплеск активности биткоина привел к значительным распродажам драгоценных металлов.

Выраженные медвежьи настроения.

Необходимо отметить еще две подборки данных, иллюстрирующих особенности периода середины декабря. Во-первых, непосредственно перед очередным заседанием FOMC золото продемонстрировало второй минимум значения индекса Daily Sentiment Index (DSI), отражающего настроения фьючерсных трейдеров, — только 13% мнений были в пользу бычьих трендов, что совпало с аналогичными медвежьими настроениями, представленными в бюллетенях Commitments of Traders (COT). Основная же часть опрошенных, 87% фьючерсных трейдеров, в отношении золота занимала нейтральные или медвежьи позиции. Во-вторых, в то же самое время индикатор Optix, сочетающий в себе данные позиционирования как фьючерсного, так и опционного рынков, и широко используемый Уолл-стрит в различных опросах, упал до отметки 31, самого низкого значения с января 2016 года, буквально накануне ралли золота +30% за 6 месяцев. Индикатор Optix является одним из лучших доступных индикаторов противоположного мнения.

Инсайдерские покупки.

Есть еще одна составляющая, которая идеально соотносится с уже озвученными. В течение первой недели декабря подразделение исследовательской компании INK Research из Канады сообщило о резком увеличении инсайдерских покупок топ-менеджментом золотодобывающих компаний. Особенно показательными в связи с недавним всплеском инсайдерских покупок являются два момента: во-первых, это был самый большой всплеск с осени 2015 года, который предшествовал резкому росту золота в начале 2016 года в размере 30%. Во-вторых, он происходил на очень широкой основе. Было реализовано много покупок инсайдерами старшего и среднего звена компаний-производителей. Например, многочисленные инсайдеры Barrick Gold (ABX) приобрели значительные объемы акций на публичных рынках, но это было сделано только на канадских рынках. Аналогичных данных по США было не так много, доступа к информации по Европе у автора работы не было. В последний раз, когда менеджмент ABX таким же образом покупал акции, акция компании выросла с $8 в январе 2016 года до максимума $23 к июню 2016 года. ABX имеет удельный вес 8,5% в Gold Miners ETF (GDX), и в 2017 году ее акции были одними из самых отстающих – опустились на 9,57% к концу 2017 года.