Сегодня многие инвесторы обращаются к развивающимся рынкам, переживающим экономические преобразования, как правило, инвестируя посредством активно управляемых фондов. Хотя многие инвесторы могут получить доступ к таким экономикам через широко диверсифицированные фонды развивающихся рынков или региональные фонды, в последнее время становятся все более востребованными инвестиции в фонд «одной страны», а именно одной из развивающихся стран. Далее мы расскажем, почему инвестирование в одну страну может быть одновременно выгодным и рискованным, и как не получить существенную просадку портфеля из-за фондов такого типа.

На фоне того, что развивающиеся рынки в целом добились в последние годы неплохих результатов, некоторые отдельные страны опережают своих «коллег». За последние пять лет сектор развивающихся рынков (согласно The Investment Association) получил доходность в размере 46,8%, а Азиатско-Тихоокеанский регион (без учета Японии) — 70,3%. В противоположность этому, фонды в секторе Китай/Большой Китай выросли в среднем более чем вдвое за этот период. Неудивительно, что Китай превзошел другие развивающиеся страны.

Изменение структуры развивающихся рынков

Стремление к созданию фондов одной страны свидетельствует об изменении структуры многих развивающихся рынков. Около десяти лет назад развивающиеся экономики сильно отличались от сегодняшних. Во многих из них доминировали сырьевые товары и полезные ископаемые. Крупные, нередко государственные, компании оказывали на них серьезное давление. Раньше энергетический и материальный сектор составлял около 30% индекса MSCI Emerging Markets, а в настоящее время на него приходится менее половины от этого предыдущего показателя.

Особенно данный факт касается развивающихся рынков в рамках Азии. Азиатские экономики демонстрируют рост и достижение стабильности ряда перспективных компаний, особенно в технологическом секторе. За последнее десятилетие сектор IT вырос с 12% до почти 30% в индексе MSCI Emerging Markets.

Почему фонды конкретных стран популярны у активных менеджеров

Рост популярности страновых фондов был в первую очередь ориентирован на Китай и Индию. Отчасти это связано с масштабом экономик. Китай, который вскоре станет крупнейшей мировой экономикой, имеет быстро растущее количество зарегистрированных компаний. По подсчетам некоторых экспертов, если суммировать внутренние китайские акции, а также рынок Гонконга и китайские компании, входящие в листинг бирж США, то получится около 4600 компаний с общей рыночной капитализацией $11,7 трлн, что будет уступать по величине только США. Так же и Индия, которая, по оценкам, уже является самой густонаселенной страной в мире, и часто демонстрирует готовность обогнать экономику Китая в ближайшие пару десятилетий. Масштаб и быстрое развитие каждой из этих экономик открывают больше возможностей для активного управления, направленного на обеспечение высокой результативности. Инвестировать в экономику Индии или Китая можно с помощью множества страновых фондов, к примеру, FMG China, FMG India, Jupiter India, Janus Henderson China Opportunities и др.

На фоне того, что Индия и Китай были наиболее популярными «фондами одной страны», другие страны также переживали резкий рост популярности среди иностранных инвесторов. VinaCapital Vietnam Opportunity и Vietnam Enterprise Investments, два инвестиционных фонда, ориентированных на Вьетнам, продемонстрировали одни из самых впечатляющих результатов в 2017 году, причем многие говорили об этой стране как о «мини-Китае».

Чего стоит остерегаться

Инвестирование в фонд одной страны требует учета инвесторами рисков конкретной страны. Одной из самых больших потенциальных проблем в этом отношении является валютный риск. Как показали последние несколько месяцев, валюты развивающихся рынков могут быть очень волатильными. Рост процентных ставок в США может спровоцировать проблемы для местной валюты развивающихся рынков, поскольку люди предпочитают более платежеспособную, более сильную валюту, в то время как колебания валюты могут быть катастрофическими для компаний с большим объемом долларового долга.

Однако такой краткосрочный риск или волатильность являются неотъемлемой частью инвестиций в развивающиеся экономики, поэтому инвесторы должны придерживаться долгосрочного подхода.

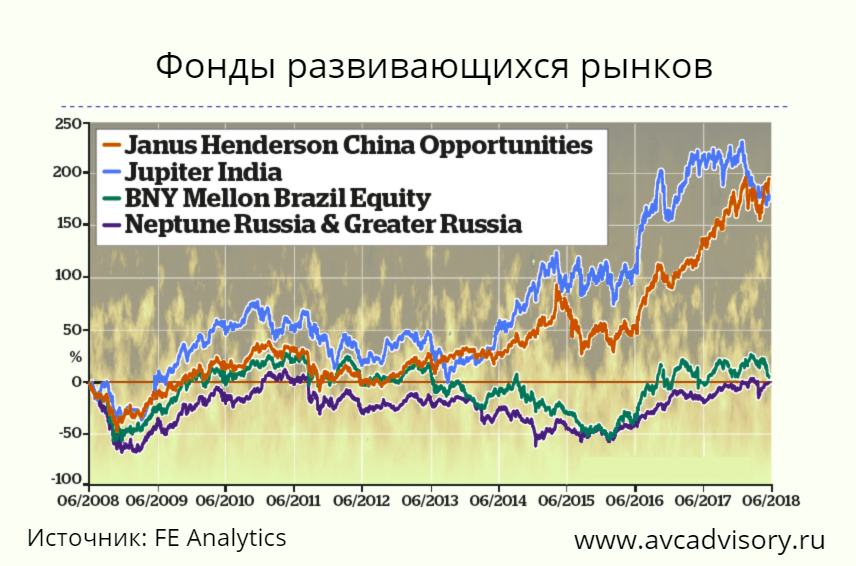

В то же время, даже учитывая волатильность, выбор долгосрочного инвестиционного горизонта не является гарантией исключения риска. Как показано на диаграмме ниже, если бы в 2008 году вы инвестировали в акции Neptune Russia & Greater Russia (Россия) или BNY Mellon Brazil (Бразилия), ваша прибыль была бы практически нулевой. Риск заключается в том, что очередной потенциальный период существенного роста может просто не наступить, поставив инвесторов перед выбором: сократить свои потери или ждать неопределенно долго чего-то значительного.

Как построить свой портфель

Основное правило при инвестировании даже в более рискованные и экзотические рынки, такие как Индонезия и Вьетнам, — инвестировать небольшую сумму, а не идти ва-банк. Многие эксперты полагают, что максимум, который вкладывается в развивающиеся рынки, как правило, должен составлять 10-15%. При этом не рекомендуется иметь более 2-3% на каком-либо одном развивающемся рынке или в конкретном фонде развивающихся рынков.

Инвесторы также должны тщательно продумать, как они планируют получить доступ к той или иной стране. В Китае и Индии, а также в меньшей степени во Вьетнаме, наблюдается рост интереса к активным фондам конкретных стран. Но для других развивающихся рынков ситуация иная.

Инвесторы должны быть осведомлены о том, каким компаниям отдают предпочтение конкретные страновые фонды. К примеру, несмотря на успехи, достигнутые Бразилией в развитии потребительской экономики, энергетика и сырьевые товары по-прежнему являются неотъемлемой частью ее экономики и, по всей видимости, по-прежнему являются одним из основных компонентов портфеля управляющих. Например, BNY Mellon Brazil Equity имеет чуть менее 11% в нефтегазовой отрасли и еще 12,8% в отрасли промышленных металлов и горнодобывающей промышленности.

Если в фонде конкретной страны доминируют компании-экспортеры сырьевых товаров, возможно, вы инвестируете вовсе не в рост развивающихся рынков, а в первую очередь в цикл бумов и спадов в энергетическом секторе и секторе природных ресурсов.