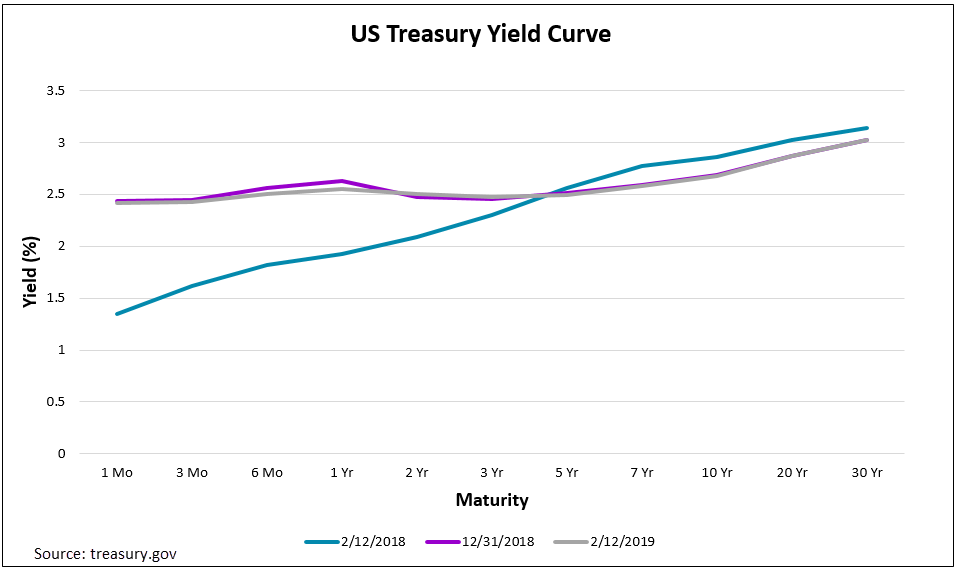

На фоне значительного количества дискуссий в СМИ об инверсии участка кривой доходности казначейских обязательств США с краткосрочной доходностью стоит прояснить некоторые прогнозы в отношении возможной рецессии в США. Кривая доходности казначейских обязательств США оставалась относительно неизменной с начала 2019 года, как показано на графике ниже. Тем не менее, она заметно выровнялась в течение последнего года, поскольку краткосрочные доходности значительно выросли, в то время как долгосрочные доходности несколько снизились. И хотя плоская или перевернутая кривая доходности часто выступают в качестве потенциального опережающего индикатора рецессии, а некоторые участки кривой доходности в настоящее время как раз являются перевернутыми (например, однолетние и пятилетние облигации), спред между двухлетними и десятилетними обязательствами, который чаще всего приводят в качестве кризисного индикатора, остается положительным.

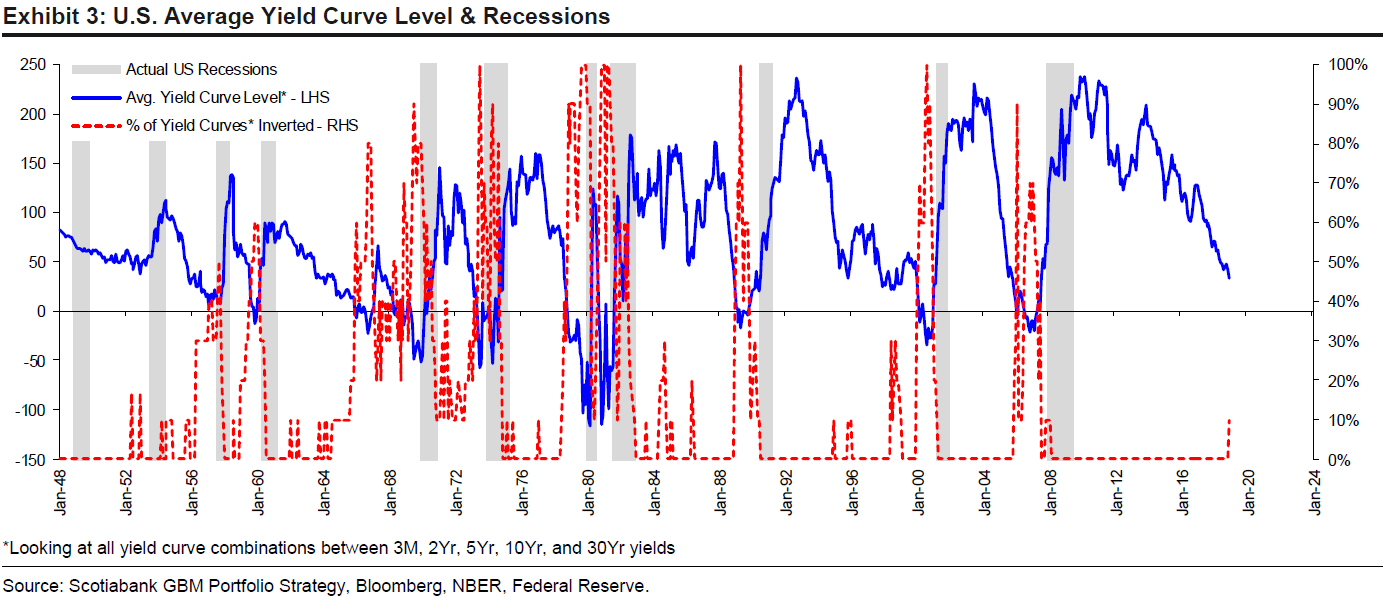

Кроме того, как показано на графике от Scotiabank ниже, взгляд на процентное отношение перевернутых участков кривой доходности, может быть более совершенным показателем рецессии, чем инверсия какой-либо одной взаимосвязи. Основываясь на методологии, используемой Scotia, – сравнивая каждую комбинацию из трехмесячной, двухлетней, пятилетней, 10-летней и 30-летней доходностей – можно увидеть, что только 10% кривой доходности в настоящее время инвертировано, что намного ниже уровней инверсии 70%+, которые предшествовали нескольким последним рецессиям.

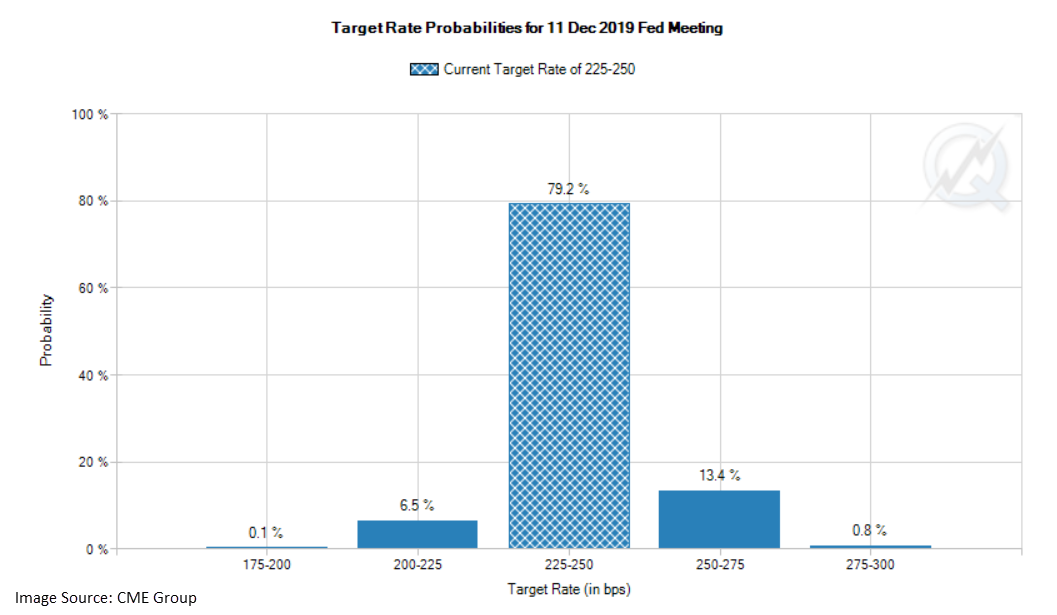

Таким образом, хотя кривая доходности заметно более плоская, чем в аналогичном периоде в прошлом году, согласно ретроспективным данным, мы не приближаемся к уровню инверсии, который предполагал бы неизбежный спад. Между тем, если рынок фьючерсов посылает верные сигналы, мы можем избежать в этом году дополнительного давления ФРС на краткосрочный конец кривой. Как видно из приведенного ниже графика, фьючерсный рынок ФРС в настоящее время прогнозирует 79% вероятности того, что целевая ставка ФРС в конце года будет такой же, как текущие 225-250 б. п., и только 13,4% вероятности увеличения ее на 25 б. п. до конца года.