В последние месяцы на финансовые рынки сильно повлиял ряд факторов, включая ожидания возможного приближения ФРС к концу текущего цикла ужесточения и продолжающуюся турбулентность в банковской отрасли. По мере того, как рынки переваривали эти и другие факторы, лидерство на рынке колебалось между рядом различных секторов. В апреле наиболее успешными секторами были товары первой необходимости, услуги связи и финансы, в то время как промышленность, потребительские дискреционные товары и основные материалы были в числе отстающих. В апреле продолжался рост акций с крупной капитализацией по сравнению с акциями средней и малой капитализации. С точки зрения класса активов, международные акции (в частности, развитые международные рынки) увеличили свою прибыль за год, облигации в целом были положительными в течение месяца, в то время как многие сырьевые товары выглядели слабо.

Стратегии AVC в 2023 году

C начала года мы следовали основному принципу стратегий AVC — придерживаться одного направления потоков капиталов с крупными институциональными инвесторами. Похоже, что мы находимся на той стадии рынка, когда лидеры на нем пока отстают от бенчмарков, однако мы ожидаем, что в конечном итоге это приведет к переходу к более стабильной среде.

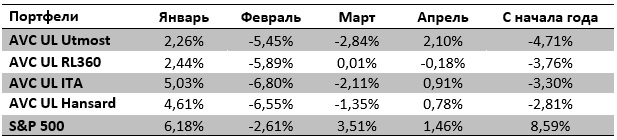

Доходность стратегий AVC c начала 2023 года пока уступает индексу S&P 500. Однако промежуточные данные по доходности всего лишь отвечают на вопрос о том, как чувствовали себя рынки за последние несколько месяцев. Итоги результатов стратегий AVC за апрель 2023 г. были в основном положительны на всех страховых площадок. Данные с результатами наших стратегий представлены ниже.

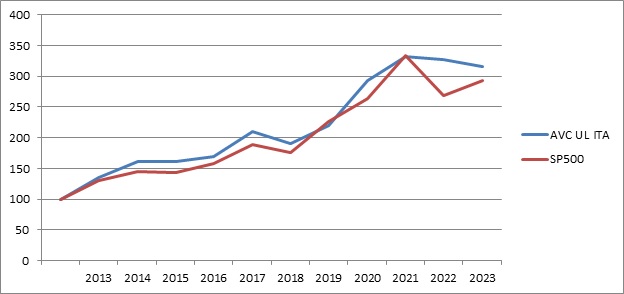

Временное отставание стратегий AVC в текущем году не должно волновать инвесторов, поскольку, для оценки эффективности стратегии следует рассматривать результаты по среднегодовой доходности за 5-10 лет, а не за один год и тем более несколько месяцев. Например, для стратегии AVC UL ITA за прошедшие 10 лет (с 2011 по 2022) портфель рос в среднем более чем на 12,5 % в год. В то же время индекс S&P 500 в том же периоде демонстрировал рост только чуть больше 10% за год.

Ниже представлена динамика инвестирования на площадке ИТА для накопительных планов за последние 10 лет в сравнении с индексом S&P 500. Синяя линяя — это стратегия AVC UL, которая на протяжении 10 лет практически всегда находилась выше красной линии индекса S&P 500. Причем доходность стратегии могла быть и больше при большем выборе фондов для крупных капиталов.

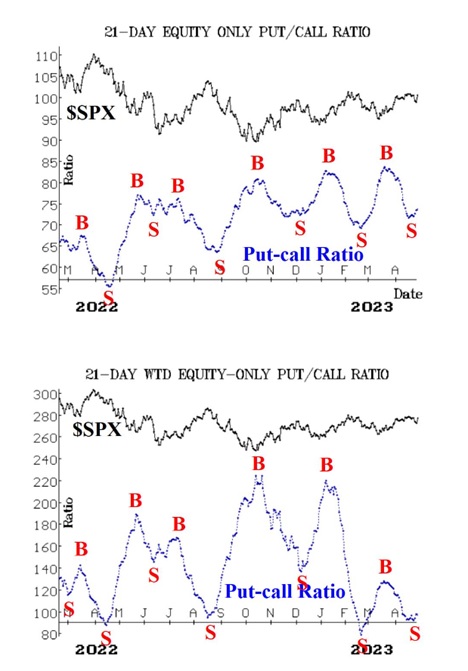

Очередная замена активов в рамках стратегии AVC произошла в начале мая. Портфели теперь имеют уклон структуры распределения активов в сторону защиты. Доля акций в портфелях снижена до 48%, также включен денежный фонд в размере 20%. Остальная часть портфеля была распределена между драгоценными металлами и хедж-фондами. Такие изменения были обусловлены факторами сезонности и изменением направления put-call опционов на продажу.

Начало «сезонно слабой» половины года

С началом мая рынок акций США перешел в «сезонно слабую» половину года, которая длится с мая по октябрь. В предыдущем материале мы уже продемонстрировали справедливость рыночной поговорки «Продай в мае и уходи». Сезонность рынка демонстрирует впечатляющую тенденцию с точки зрения постоянства и долговечности.

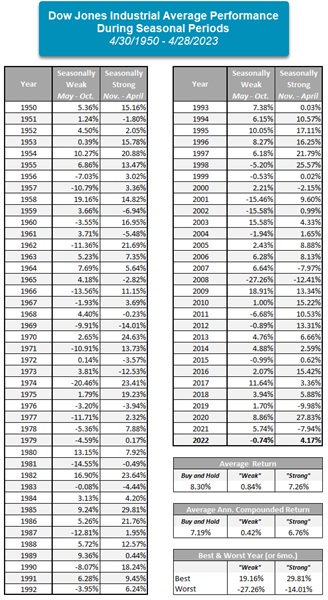

Окончание торгов в пятницу, 28 апреля, положило конец сезонно сильному периоду, который начался с закрытия рынка в понедельник, 31 октября 2022 г. За этот период индекс Dow Jones Industrial Average вырос на 4,14%, что ниже его средней доходности в сезонно сильный период. Большая часть этого роста пришлась на последние 30 дней, поскольку за период с 29 марта по 28 апреля индекс Доу-Джонса вырос на 4,22%.

Исследование сезонности рынка говорит о том, что почти весь рост индекса Доу-Джонса с 1950 года фактически пришелся на «лучшие» шесть месяцев года.

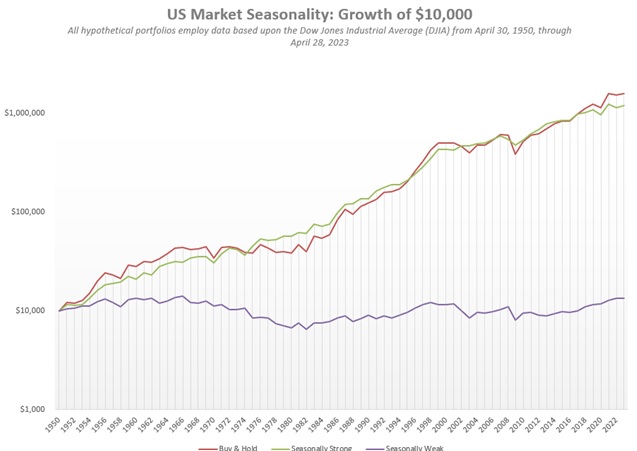

На приведенном ниже графике воспроизведена стратегия сезонности рынка США, начиная с 1950 года, на основе промышленного индекса Доу-Джонса. Фиолетовая линия отражает сезонно слабый период, а зеленая линия показывает сезонно сильные шесть месяцев. Очевидно, что гипотетические инвестиции в размере $10 000 в 1950 году вряд ли окажутся положительными, если инвестировать их только с мая по ноябрь. С другой стороны, те же самые исходные инвестиции приносили бы среднюю годовую доходность 7,26%, если инвестировать только с ноября по май каждого года.

С 28 апреля 2000 года индекс Доу-Джонса вырос на 218%. Однако он вырос бы только чуть более чем на 16%, если выделить только сезонно слабые периоды за тот же период времени. Сезонно слабые периоды с мая по ноябрь в 27 из 74 рассмотренных лет закончились падением, в то же время было только 16 лет, в которых сезонно сильные периоды давали отрицательную доходность.

Самый сильный сезонный период пришелся на 1986 год, когда индекс Доу-Джонса вырос более чем на 29%, а худший сезонный период пришелся на 1970 год, когда индекс потерял 14%.

Лучший сезонно слабый период пришелся на 1958 год, когда рост составил 19%. Только восемь из последних 74 слабых периодов показали двузначный прирост, последний из которых произошел в 2017 году. Худшее сезонное ослабление произошло в 2008 году, когда индекс Доу-Джонса потерял более 27%. Было одиннадцать сезонно слабых периодов, когда потери превышали 10%, причем 2008 год был последним.

Прошлогодние потери во время сезонно слабого периода завершили шестилетнюю полосу положительных результатов с мая по октябрь, связанную с самой длинной полосой положительных «слабых» периодов за период исследования (также с 1950 по 1956 год). Только шесть слабых периодов имели последовательную отрицательную доходность, последний из таких периодов произошел с 2011 по 2012 год. Самый длинный отрезок последовательных убыточных слабых периодов длился три года с 1977 по 1979 год.

Конечно, приведенное исследование не стоит воспринимать в качестве однозначного инструмента для управления рисками, но оно интересно выявлением очевидных тенденций на рынке.

Заключение

Акции США сейчас остаются на четвертой позиции по рейтингу из шести классов активов, а международные акции и сырьевые товары занимают две верхние позиции. В мае структура портфелей AVC Blue на 50% от общей доли захеджирована распределением капитала в деньги (денежные фонды), хедж-фонды и фонд драгоценных металлов. Оставшаяся доля портфеля вложена в международные и отраслевые фонды акций.

Кэш продолжает интересную борьбу за третье место в преддверии лета. Позиция кэша с этого месяца в стратегиях AVC Blue увеличена до 20%. Некоторые отраслевые акции США продемонстрировали силу, поскольку акции роста продемонстрировали опережающую динамику в первые несколько месяцев года.

Более подробная информация по итогам стратегий AVC всегда представлена на наших вебинарах по итогам месяца. Последний такой вебинар прошел 03 мая 2023 года. Его и другие наши вебинары мы можете всегда посмотреть на нашем YouTube-канале.