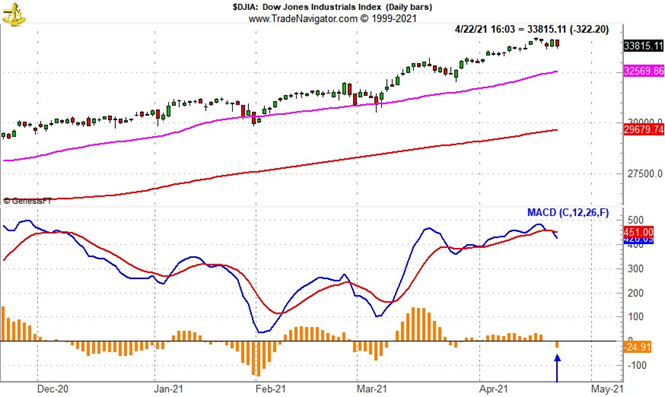

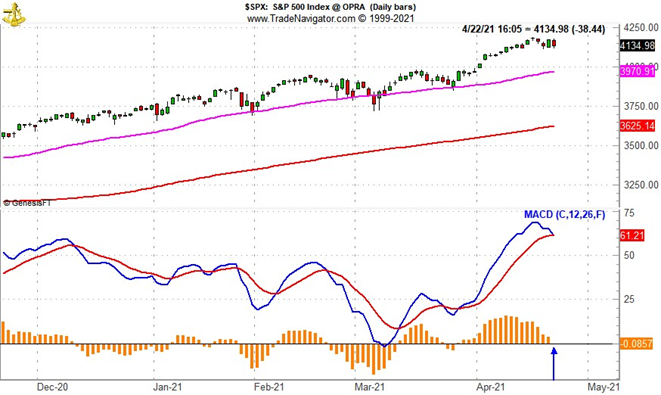

По состоянию на закрытие четверга оба замедляющихся индикатора MACD — для DJIA и S&P 500 — являются отрицательными (стрелки на графиках ниже указывают на пересечение или отрицательную зону при замедлении MACD, используемом в стратегии сезонного переключения для подачи сигнала на продажу). И в это время появился новый сигнал MACD на продажу для DJIA и S&P 500 периода «лучших шести месяцев». «Лучшие восемь месяцев» для NASDAQ длятся до июня.

Сделки для портфеля ETF с тактическим сезонным переключением

Следующие сделки должны быть совершены теми, кто придерживается торговой стратегии на основе сезонности:

Продавайте позиции Dow Jones Industrial ETF (DIA) и S&P 500 ETF (SPY).

Продолжайте удерживать Invesco QQQ ETF (QQQ) и iShares Russell 2000 ETF (IWM), поскольку «лучшие восемь месяцев» для NASDAQ заканчиваются в июне.

Рассмотрите возможность открытия половинной позиции в iShares Core US Aggregate Bond ETF (AGG) с лимитом на покупку в размере $115,00.

Также стоит рассмотреть возможность создания половинной позиции в Vanguard Total Bond Market ETF (BND) с лимитом на покупку в размере $85,65.

Сделки для портфеля ETF с ротацией секторов

Продавайте SPDR Materials ETF (XLB) и Vanguard REIT ETF(VNQ), поскольку их сезонно благоприятный период заканчивается в мае.

Сезонный сигнал на продажу MACD для DJIA и S&P 500, появившийся в четверг, знаменует раннее начало «худших шести месяцев». Вместо простого алгоритма «продавай и уходи» сегодняшние сделки — это начало тактических корректировок, которые необходимо внести в портфели. С этого момента и до появления сезонного сигнала на продажу MACD для NASDAQ (самый ранний срок его появления — 1 июня) портфели будут смещены в нейтральное положение. Позиции, которые исторически хорошо работали в «худшие месяцы», должны удерживаться вместе с позициями, коррелирующими с NASDAQ и Russell 2000.

Ретроспективный обзор

Май официально знаменует начало «худших шести месяцев» для DJIA и S&P. И это значит: «Продай в мае и уходи». Стратегия переключения «лучших шести месяцев», созданная в 1986 году, доказывает, что в этой старой трейдерской истории есть смысл. Гипотетические инвестиции в размере $10 000 в DJIA принесли бы за 70 лет совокупную прибыль в размере $960 943 за ноябрь-апрель по сравнению со всего лишь $1656 за май-октябрь. Те же самые гипотетические инвестиции в размере $10 000 в S&P 500 за 70 лет составили бы совокупно $788 997 за ноябрь-апрель по сравнению с прибылью в размере всего лишь $10 145 за май-октябрь.