Рынки акций хорошо начали год. Акции развитых стран выросли на 6%, а акции развивающихся стран показали еще более высокие результаты – прирост составил 9%. В то же время доходность облигаций упала, что привело к росту индекса Global Aggregate bond на 3,2%. Интересно, что корреляция между акциями и облигациями оставалась положительной, как и в прошлом году, но сейчас классы активов двигаются синхронно в гораздо более приятном для инвесторов направлении.

Относительно мягкая зима ослабила энергетический кризис в Европе и снизила риск глубокой зимней рецессии. В конце января хранилища газа в Европейском союзе были заполнены примерно на три четверти, по сравнению с примерно 35% в это же время в прошлом году. Кроме того, и средняя закупочная цена природного газа в январе была примерно на 55% ниже, чем во второй половине 2022 года. В будущем более сбалансированный газовый рынок должен смягчить некоторые негативные последствия недавнего сокращения покупательной способности европейских домохозяйств и бюджетов правительств.

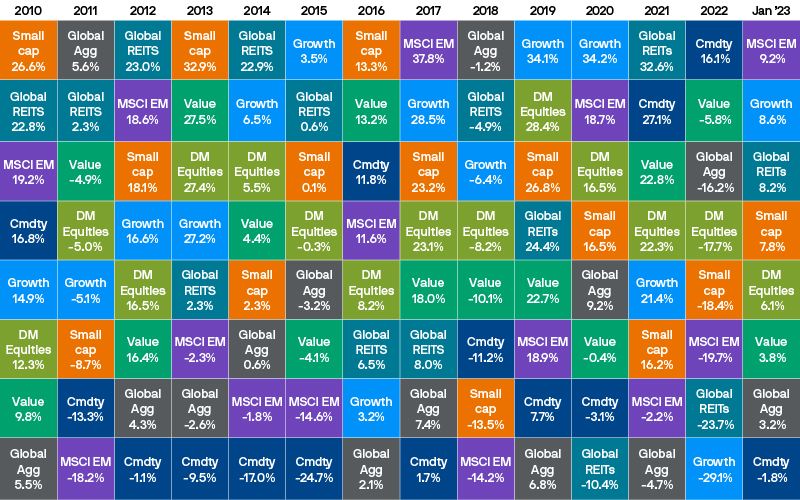

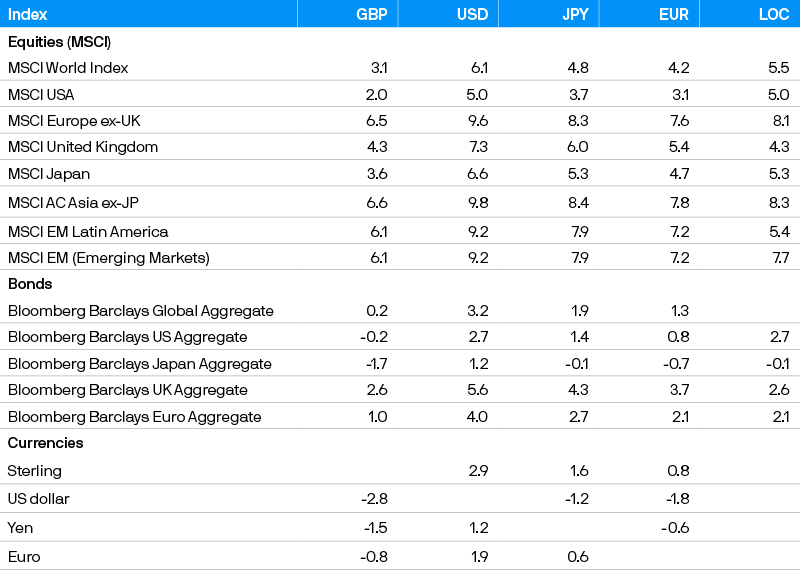

Доходности разных классов активов и стилей инвестирования

Удивительно быстрое окончание политики Zero Covid в Китае повысило ожидания сильного восстановления китайской экономики в первой половине 2023 года, что должно принести пользу как Китаю, так и его торговым партнерам в регионе. Как и в Европе и США ранее, в Китае наблюдается значительный объем избыточных сбережений и отложенный потребительский спрос из-за многочисленных карантинов последних лет.

Данные по инфляции за декабрь 2022 года в США и еврозоне показали ее замедление, что укрепило надежды рынка на то, что центральные банки вскоре смогут прекратить свои циклы повышения ставок. Перспектива менее жесткой денежно-кредитной политики и ослабление экономики повысили спрос на облигации и привели к падению доходности казначейских облигаций США, особенно долгосрочных. Это оказало поддержку акциям роста. После того, как в прошлом году акции роста продемонстрировали превосходящую доходность в размере 24%, акции стоимости в январе упали на 5% пунктов. Падение цен на энергоносители ослабило динамику в энергетическом секторе, а ралли рынка сказалось на относительных показателях защитных секторов, таких как здравоохранение, коммунальные услуги и товары первой необходимости, которые в большей степени представлены в индексах акций стоимости.

США

Декабрьский отчет по рынку труда показал более сильный, чем ожидалось, рост числа рабочих мест и падение уровня безработицы до 3,5%, что соответствует 53-летнему минимуму. Однако средняя почасовая заработная плата выросла только на 4,6% в годовом исчислении, что ниже недавнего пика в 5,6%, наблюдавшегося в марте 2022 года. Если давление на заработную плату продолжит ослабевать, ФРС, возможно, не потребуется сильно повышать ставки. Общая инфляция снизилась с 7,1% в ноябре до 6,4% в декабре. Снижение инфляции было вызвано падением цен на энергоносители и транспортные средства, снижением ставок медицинского страхования и тарифов авиакомпаний. В то же время это снижение было частично компенсировано ростом инфляции в секторе жилой недвижимости на 0,8%, что составляет почти 33% индекса потребительских цен. Однако охлаждение рынков труда и недвижимости должно помочь снизить темпы роста арендной платы в ближайшие месяцы, что должно способствовать дальнейшему снижению потребительских цен.

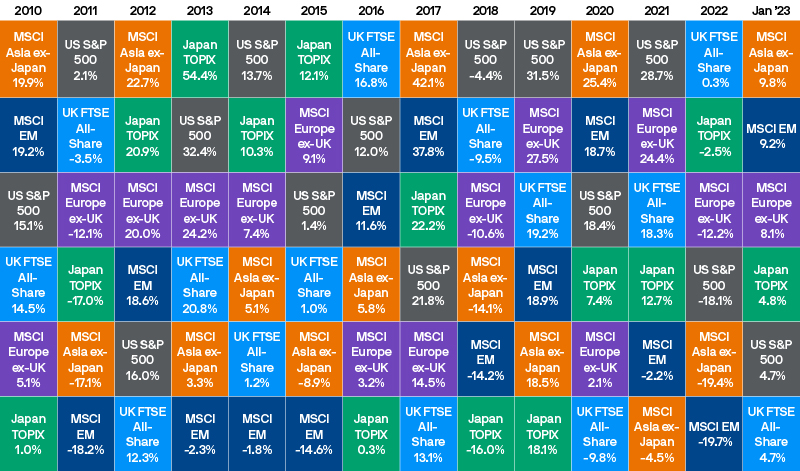

Доходности мирового рынка акций

Последние данные по активности рынка жилья в США выглядят все более тревожными. Продажи жилья на вторичном рынке снизились на 1,5% в декабре. Годовой показатель продаж был ниже, чем в самый слабый месяц с начала пандемии. Средняя цена продажи готовых домов к настоящему времени снижалась в течение шести месяцев подряд (до декабря). Ситуация с разрешениями на строительство жилья ненамного лучше. Количество выданных разрешений на строительство индивидуальных жилых домов в декабре сократилось 10-й месяц подряд.

Несмотря на плохие данные по потребительским настроениям за последние шесть месяцев, данные по потреблению в США были относительно стабильными и способствовали достаточно хорошему росту ВВП в 4 квартале на 2,9% в годовом исчислении. Тем не менее, уровень личных сбережений в размере 3,4% намного ниже среднего показателя до пандемии в размере 7,7%. Вероятно, эта цифра отражает попытку потребителей США поддерживать свой уровень жизни во времена резкого роста цен за счет сокращения сбережений и увеличения долга. Задолженность по кредитным картам выросла на 15,2% в годовом исчислении. Это выглядит все более тревожным по мере того, как накопленный запас сбережений периода пандемии сокращается месяц за месяцем. Индекс S&P 500 вырос на 4,7%.

Европа

Показатели экономической активности в еврозоне неожиданно выросли в январе. Сводный индекс делового доверия производителей (PMI) в еврозоне вырос до 50,2, сигнализируя о значительном улучшении настроений и о том, что регион может избежать зимней рецессии благодаря теплой погоде и мерам государственной энергетической поддержки. Потребительские настроения также поддержали позитивный настрой четвертым подряд месячным улучшением с рекордно низкого уровня сентября 2022 года. Инфляция упала в декабре до 9,2% в годовом исчислении. Это второе подряд падение инфляции в годовом выражении и самый низкий показатель с августа 2022 года. Удивительная устойчивость экономики еврозоны отразилась на рынках акций – европейские акции, за исключением Великобритании, выросли на 8,1%. Улучшение настроений также помогло облигациям периферийных стран, которые превзошли в январе немецкие облигации, что положительно повлияло на доходность европейских государственных облигаций – она составила 2,3%.

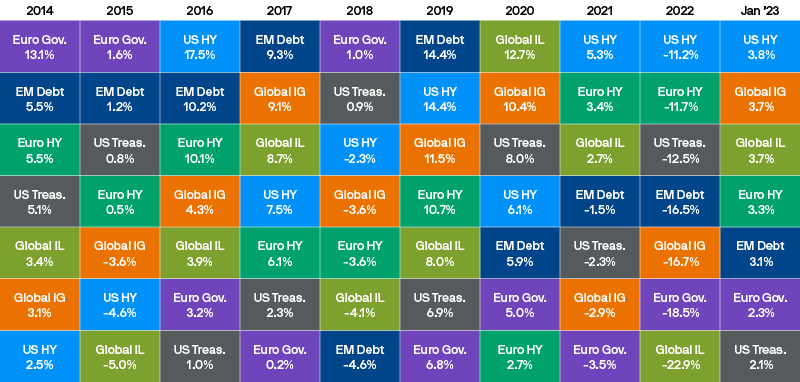

Доходность сектора инструментов с фиксированным доходом

Великобритания

В Великобритании инфляция снизилась до 10,5% в годовом выражении в декабре с 10,7% в ноябре. При этом рост цен на энергоносители и основные товары снизился, в то время как цены услуг выросли, поскольку рост заработной платы оставался устойчивым. Базовая инфляция осталась стабильной на уровне 6,3% в годовом исчислении. Опросы деловых кругов продолжали указывать на вероятность рецессии. В отличие от США и Европы, где большинство людей пользуются долгосрочными ипотечными кредитами с фиксированной ставкой, в Великобритании более высокая доля людей, получающих краткосрочные ипотечные кредиты с фиксированной ставкой, эти люди будут продолжать сокращать свои расходы по мере роста процентных ставок, а некоторым придется проводить рефинансирование в течение года. Несмотря на слабые экономические данные, индекс FTSE All-Share вырос на 4,7%.

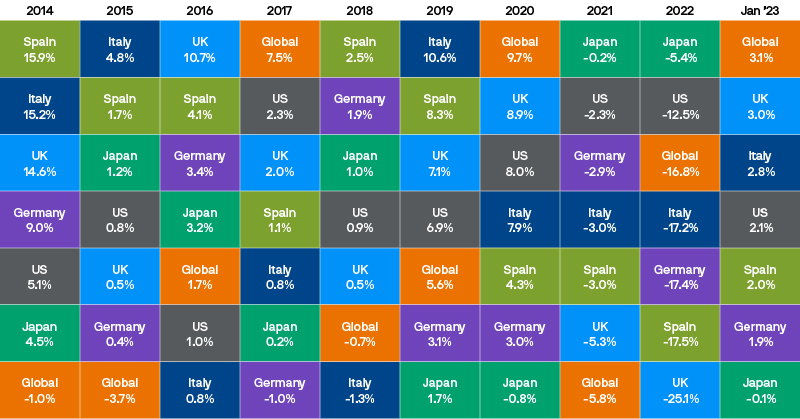

Доходность государственных облигаций

Подорванный политикой Zero Covid и массовыми инфицированиями реальный рост ВВП Китая снизился до 2,9% в годовом исчислении в 4 квартале 2022 года. В декабре циклические показатели ухудшились, поскольку число заболевших достигло пика после ослабления карантинных мер по всей стране. Розничные продажи снизились на 1,8% в годовом выражении, а промышленное производство сократилось до 1,3%, чему способствовала нехватка рабочей силы. Стимулирование правительством инвестиций в инфраструктуру и смягчение денежно-кредитной политики поддержали инвестиции в основной капитал, которые оставались относительно стабильными на уровне 3,1% в годовом исчислении.

Несмотря на слабость, декабрь может стать нижней точкой для роста Китая. Срез текущих индикаторов указывает на быстрое восстановление экономической активности, поскольку уровень заражения уже достиг своего пика. Пассажиропоток в метро Пекина и Шанхая восстановился до 60-70% от уровня до Covid перед китайским Новым годом и даже превысил доковидный уровень в Шэньчжэне. Скорее всего, в 2023 году произойдет последовательное восстановление экономики в результате возобновления работы и стимулов денежно-кредитной политики. Сектора услуг должны стать первыми бенефициарами, поскольку отложенный спрос высвобождается. Продажи потребительских товаров также должны вырасти благодаря повышению доверия и продолжающейся поддержке со стороны государства.

На фоне значительного улучшения макроэкономического фона индекс MSCI China продемонстрировал рост на 12%, подняв общую доходность с минимумов октября 2022 года до 50%.

В Японии инфляция ускорилась до 4,0% в годовом исчислении, что является самым высоким показателем за 31 год. Банк Японии ослабил контроль над кривой доходности, расширив диапазон для 10-летних государственных облигаций с +/- 0,25% до +/-0,50%. Однако в январе Банку Японии пришлось провести массовые интервенции на рынках облигаций, чтобы защитить новый расширенный лимит, поскольку инвесторы ожидают продолжения этого расширения. Как следствие, показатели баланса Банка Японии затмили количественное ужесточение ФРС. Таким образом, балансы глобальных центральных банков, в совокупности, снова растут. В то время как результаты Topix соответствовали мировым бенчмаркам (4,8%), японские государственные облигации продемонстрировали низкие показатели (-0,1%).

Доходность индексов в январе 2023 года (%)

Заключение

Медвежий рынок акций и обвал облигаций в 2022 году создали привлекательную точку входа для инвесторов в оба класса активов в долгосрочной перспективе. Пока что январь показал, что после трудного 2022 года и на фоне снижающейся инфляции как акции, так и облигации могут приносить инвесторам положительную доходность. Тем не менее, сохраняются как возможности, так и риски. Прекращение политики Китая по борьбе с Covid и удивительно устойчивая европейская экономика на фоне падения цен на газ должны поддержать корпоративные доходы. Однако риск снижения, связанный с перспективами роста, заключается в том, что может повлечь за собой более устойчивую инфляцию и дальнейшее ужесточение денежно-кредитной политики со стороны центральных банков.