После сильного 2021 года начало этого года оказалось тяжелым для рынков акций. Инфляция, опасения по поводу ужесточения политики центрального банка и напряженность в Восточной Европе взбудоражили рынки и привели к резкому росту волатильности. Акции развитых рынков завершили месяц снижением на 5,3%, в то же время развивающиеся рынки показали опережающие результаты — они снизились в январе всего на 1,9%. Растущие цены на нефть и газ и более высокая доходность казначейских облигаций США привели к тому, что акции энергетических и финансовых компаний значительно превзошли показатели остального рынка, что способствовало наибольшей месячной результативности акций стоимости по сравнению с акциями роста более чем за 20 лет.

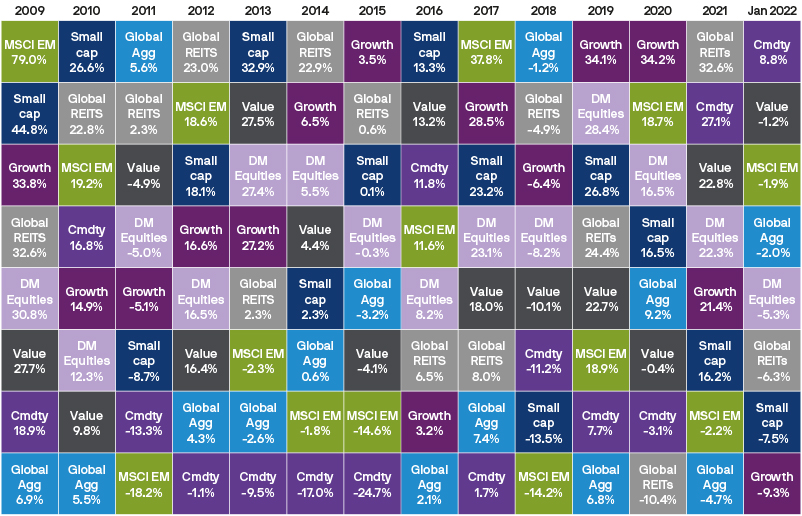

Доходности разных классов активов и стилей инвестирования

Акции роста, торгующиеся по завышенным ценам, подверглись повышенному распродажному давлению, особенно в секторах, выигравших от изменения моделей потребления во время пандемии. Участники рынка вышли из акций «остаемся дома», для которых рост выручки, наблюдавшийся в период пандемии, вряд ли повторится в будущем. Не менее пагубным для настроений в отношении акций роста был страх сокращения ликвидности и повышения стоимости финансирования в ближайшие кварталы. Несмотря на такое значительное отставание, индексы роста по-прежнему торгуются с большой премией к индексам стоимости, особенно по сравнению с уровнями до пандемии.

Акции стоимости выигрывают от растущей убежденности в том, что центральные банки смогут повысить ставки значительно выше нулевой отметки. Отчасти это объясняется тем, что финансовый сектор — значительный компонент текущей корзины стоимостных акций – как правило, выигрывает от роста доходности государственных облигаций. Федеральная резервная система (ФРС) предполагает завершить свою программу покупки облигаций в марте, а январское заседание Федерального комитета по открытым рынкам (FOMC) подтвердило широко распространенные ожидания увеличения ставки ФРС также в марте. Кроме того, FOMC в настоящее время активно стремится сократить свой раздутый баланс. Без покупки облигаций центральным банком и с перспективой того, что наличные вскоре принесут некоторую доходность, инвесторы могут быть менее склонны покупать долгосрочные государственные долговые обязательства, что потенциально приведет к дальнейшему росту доходности казначейских облигаций США. В январе рынки заложили в цену еще два повышения ставок ФРС – в общей сложности до пяти в 2022 году. В условиях растущих ставок рост акций стоимости может продвигаться дальше.

Мировые рынки облигаций упали на 2% в прошлом месяце, но все еще опережали акции. Однако январь стал четким предупреждением инвесторам о том, что во времена повышенных инфляционных рисков облигации обеспечивают меньшую защиту портфелей, чем во времена риска рецессии.

Сырьевые товары обеспечивали лучшую защиту на текущем инфляционном фоне, продолжая расти в январе. Нефть марки Brent достигла 90 долларов за баррель впервые с октября 2014 года вследствие сокращения запасов нефти в США и роста политической напряженности в отношениях с Россией. Рынки с большой долей сырья, такие как Великобритания, Латинская Америка и Ближний Восток, демонстрировали превосходящие результаты.

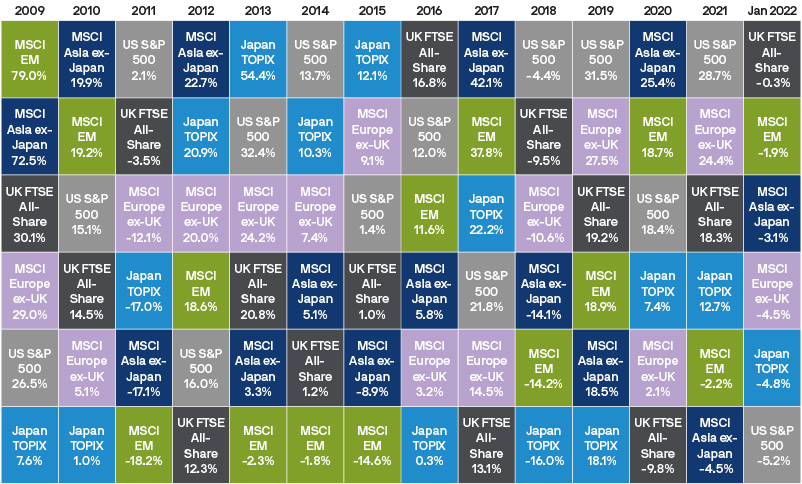

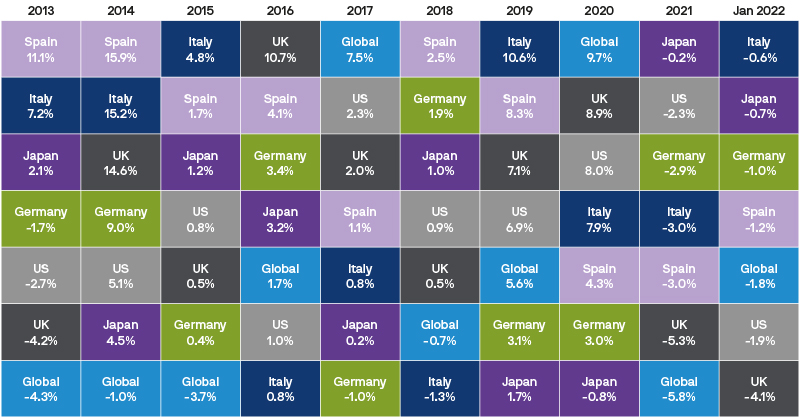

Доходности мирового рынка акций

США

Макроэкономические данные рисуют неоднозначную картину экономики США. Январские индексы делового доверия (PMI) продолжали сигнализировать о расширении экономической активности, при этом производственный индекс составил 55,0. Однако резкое падение индекса делового доверия в сфере услуг до 50,9 с 57,7 в предыдущем месяце является убедительным свидетельством ослабляющего влияния штамма Omicron на активность. Как следствие, розничные продажи в декабре сократились на 1,9% по сравнению с предыдущим месяцем, а расходы на авиабилеты и проживание резко снизились в январе. Хотя потребительский спрос должен снова вырасти по мере снижения уровней заражения и госпитализации. Однако после роста ВВП на 6,9% в годовом исчислении в 4-м квартале в текущем квартале стоит ожидать значительно более низких темпов роста, прежде чем они вновь ускорятся во 2-м квартале.

Потребительская инфляция в США в декабре выросла до 7% в годовом исчислении, что является самым высоким показателем с 1982 года. Инфляционное давление имело широкую основу и распространялось на товары и услуги. Цены производителей выросли на 9,7% за тот же период, что близко к максимуму предыдущих месяцев. Производители по-прежнему сталкиваются с различными ограничениями поставок — от сырья до транспорта и рабочей силы.

Январский отчет по рынку труда показал, что экономика США с уровнем безработицы 3,9%, высоким ростом заработной платы и 10,6 млн вакансий близка к полной занятости. После рецессии в 2020 году рынок труда США пережил самое быстрое восстановление за всю историю. Эта тема заняла центральное место на пресс-конференции председателя ФРС Джерома Пауэлла после заседания, где он отметил, что экономика США сегодня намного сильнее по сравнению с 2015 годом, как раз перед последним циклом повышения. Он указал, что эти различия могут иметь важные последствия для соответствующих темпов нормализации политики.

Недавний «ястребиный» сдвиг позиции ФРС увеличивает риск дюрации государственных облигаций США и может оказать поддержку доллару США в ближайшей перспективе из-за растущей разницы в доходности с другими основными валютами развитых рынков, имеющих менее агрессивный уклон в политике регуляторов.

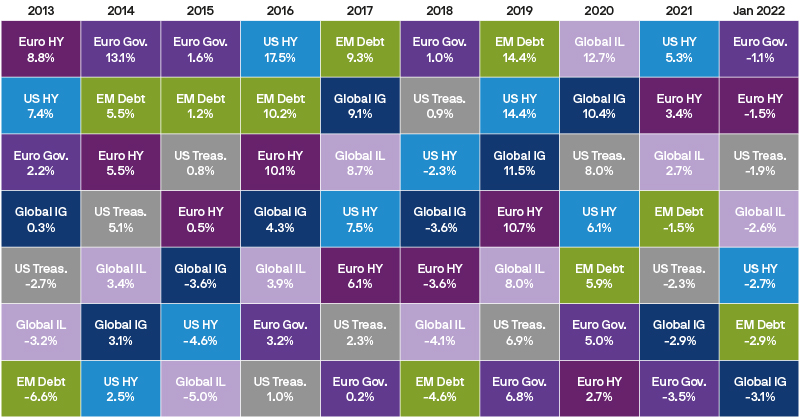

Доходность сектора инструментов с фиксированным доходом

Китай

В 4 квартале 2021 года экономика Китая еще больше замедлилась, реальный рост ВВП составил 4,0% в годовом исчислении. Месячные показатели экономической активности указывали на слабый внутренний спрос. Инвестиции в основной капитал снизились до 4,9% в годовом исчислении, а потребительские настроения были подавленными, при этом розничные продажи выросли в декабре на незначительные 1,7% в годовом выражении. Возобновление региональных вспышек Covid и связанных с ними ограничений, а также проблемы с поставками в автомобильной промышленности создают нагрузку на потребление. Сектор недвижимости также тормозил краткосрочный рост. В декабре цены на жилье упали на 0,3%, а инвестиции в недвижимость сократились на 13,1% в годовом исчислении.

В то же время внешние секторы Китая оставались в хорошей форме. Экспорт Китая вырос в декабре на 20,9% в годовом исчислении, опередив ожидания консенсус-прогноза в размере 18,2%. Рост экспорта объясняется в том числе устойчивыми инвестициями в основной капитал в обрабатывающей промышленности. Однако недавний рост ниже тренда вызывает некоторые опасения по поводу краткосрочных экономических перспектив Китая, и ожидается усиление стимулирующей политики. Главные лица финансовой системы сигнализировали о переходе к адаптивной политике на своей недавней Центральной конференции по экономической работе. Народный банк Китая активизировал свои усилия по смягчению денежно-кредитной политики в прошлом месяце, объявив о снижении нескольких базовых ставок кредитования. По сравнению с январем прошлого года перспективы такой политики значительно более благоприятны, и мы ожидаем, что темпы роста в Китае могут ускориться в ближайшие месяцы. Политика Китая по борьбе с Covid и строгие меры изоляции остаются самым большим негативным риском для его собственной экономики, а также для глобальных цепочек поставок, учитывая высокую скорость распространения Omicron.

Экономические и нормативные проблемы Китая привели к значительной распродаже акций. За последние 12 месяцев китайские акции имели наихудшие показатели на развивающихся рынках, однако среднесрочным инвесторам стоит рассматривать этот спад как возможность. Индекс MSCI China торгуется с прогнозным коэффициентом P/E примерно 12 по сравнению со значением 18 годом ранее.

Доходность государственных облигаций

Еврозона

Данные о настроениях и экономической активности за декабрь и январь оказались, на удивление, устойчивыми на фоне роста числа случаев заражения Covid по всему континенту. Индекс делового доверия в производственном секторе за январь вырос до 59,0, что указывает на очень оптимистичные настроения в секторе. Субиндекс новых заказов улучшился с отметки 55,0 в предыдущем месяце до уровня 56,9, что указывает на дальнейший потенциал роста. Субиндекс сроков доставки поставщиков улучшался третий месяц подряд, до 26,6, но только по сравнению с ужасающим показателем 19,4 в октябре. Это говорит о том, что ограничения поставок ослабевают, хотя и очень постепенно.

Влияние последней волны Omicron на сферу услуг оказалось меньше, чем ожидалось, поскольку ограничения в целом оставались вне жестких рамок. Низкие показатели госпитализации побудили такие страны, как Дания, Испания и Великобритания, отменить ограничения, несмотря на высокий уровень заражения. Таким образом, потребительское доверие в январе лишь незначительно снизилось до -8,5, что не слишком далеко от предпандемического максимума -2,6.

Общая инфляция в декабре выросла до 5,0% в годовом исчислении, в основном за счет роста цен на продовольствие и товары. Однако цены на энергоносители и поставки газа остаются ключевым риском в регионе. На декабрьском заседании Европейский центральный банк дал понять, что ставки вряд ли вырастут в 2022 году, но он остается гибким в своей будущей политике. Мы ожидаем, что в случае вероятного восстановления экономической активности во 2 и 3 кварталах дальнейшее ужесточение ситуации на рынке труда постепенно подтолкнет ЕЦБ к более жесткой политике. Это может оказать поддержку евро во второй половине года.

Акции еврозоны должны извлечь выгоду из любых дальнейших улучшений в области поставок и повторного ускорения экономической активности.

Великобритания

В декабре экономика Великобритании пережила спад из-за распространения Omicron. Розничные продажи упали на 3,7% по сравнению с предыдущим месяцем, а индекс делового доверия в сфере услуг снизился с 58,5 до 53,6. Условия для потребителей, вероятно, останутся сложными в ближайшие месяцы, поскольку счета за электроэнергию и налоги будут расти. Однако затухание волны Omicron должно поддержать общую экономическую активность. Общая инфляция выросла до 5,4% в декабре, а уровень безработицы снизился до 4,2%. Сохраняющееся инфляционное давление и дальнейшее ужесточение ситуации на рынке труда подтолкнули рынок ожидать пяти повышений ставок Банком Англии к концу года.

В январе акции Великобритании значительно превзошли показатели развитых рынков. Рынок выиграл от высокой доли акций сырьевых и финансовых компаний и низкого удельного веса дорогих акций технологий. Если рост цен на сырьевые товары продолжится, акции Великобритании также могут продолжить расти.

Заключение

Поведение рынка и новостной поток в январе напомнили о трех важных вещах. Во-первых, краткосрочная, временная инфляционная модель, которой придерживались большую часть 2021 года, показала свою несостоятельность. Рекордные налоговые стимулы создали очень сильный экономический спрос, за которым последовал дефицит предложения. Кроме того, рынок труда восстановился рекордными темпами. Центральные банки начинают признавать, что инфляция более устойчива, поэтому переходят к более жесткой денежно-кредитной политике.

Во-вторых, смена настроений центральных банков привела к дальнейшему повышению доходности облигаций, что, как правило, благоприятно сказывается на стоимости акций.

В-третьих, сдерживающее воздействие волны Omicron на рост должно оказаться временным. Мы ожидаем, что, как только пандемия отступит, сдерживаемый потребительский спрос, значительное количество невыполненных заказов и сокращение узких мест в поставках должны вновь стимулировать глобальный рост. Такие перспективы роста в 2022 году должны привести к дальнейшему улучшению корпоративных доходов, несмотря на увеличение базы затрат. Однако возможности корпоративного ценообразования будут различаться как в разных секторах, так и внутри них.

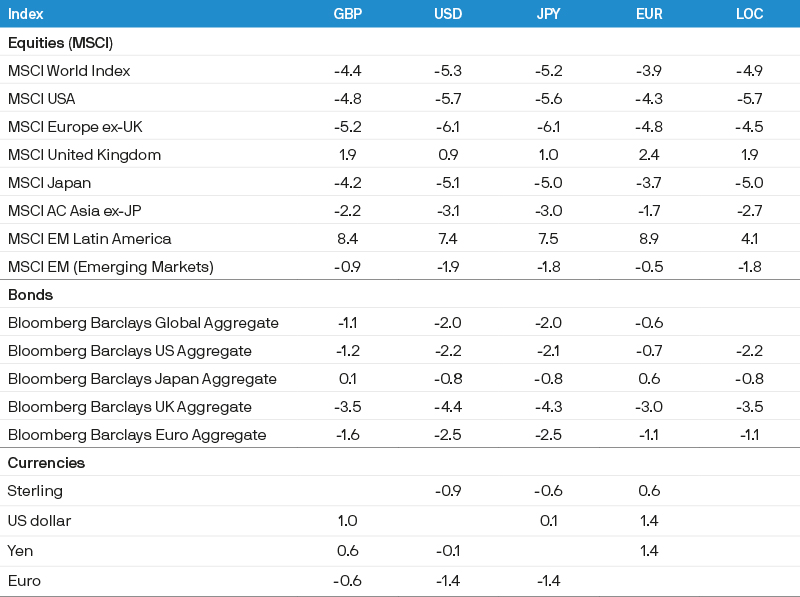

Доходность индексов в январе 2022 года (%)