После звездного 2019 года рынки рисковых активов начали новое десятилетие в хорошем настроении до того, как к концу месяца выросла волатильность. Опасения по поводу вспышки коронавируса сдержали оптимизм рынка акций, который последовал за подписанием первой фазы торгового соглашения между США и Китаем. Рынки были в незначительной степени обеспокоены кратковременной вспышкой напряженности между США и Ираном, которая быстро угасла. Экономические данные по регионам продолжали демонстрировать признаки улучшения, и в связи с тем, что основные центральные банки намерены сохранить гибкость в предстоящем году, краткосрочные опасения по поводу рецессии, по-видимому, ослабевают.

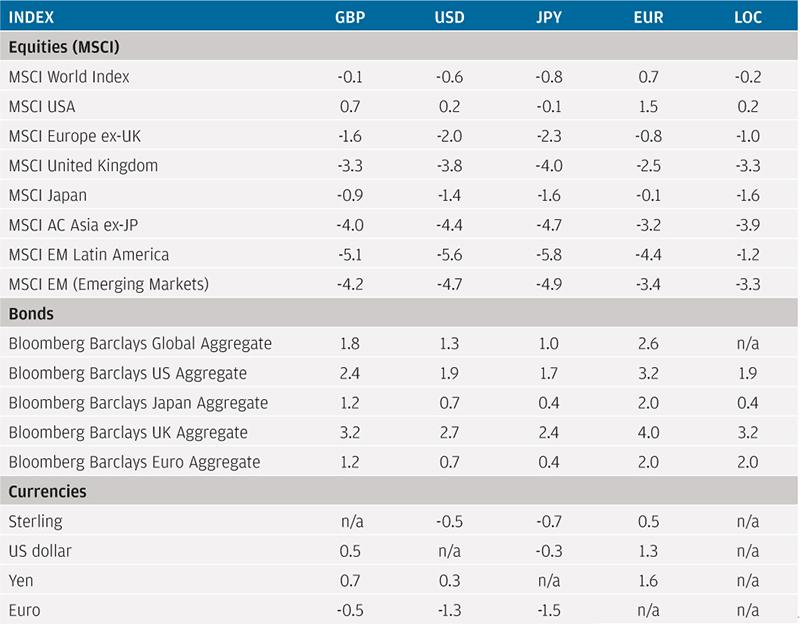

С поворотом в настроениях «тихие гавани» в январе показали хорошие результаты. Доллар США и японская иена продемонстрировали рост, а государственные облигации превзошли рынки акций – казначейские облигации США и гособлигации Евросоюза достигли доходностей 2,4% и 2,5% соответственно. В течение месяца, когда акции падали, индекс S&P 500 продолжал удерживать ведущие позиции на основных рынках акций и оставался неизменным в течение месяца. Акции развивающихся рынков больше всего пострадали от вспышки коронавируса и упали на 4,7%.

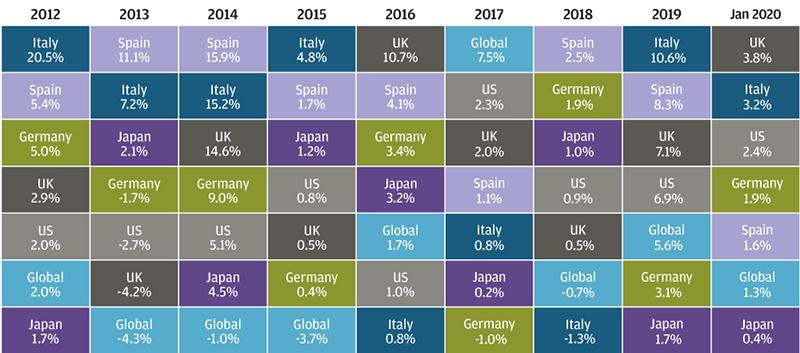

Доходности разных классов активов и стилей инвестирования

Доходность государственных облигаций

Китай

В январе была зафиксирована вспышка коронавируса, возникшего в китайском Ухане. На момент написания данного материала более 17 000 человек заразились этим заболеванием, из них 362 человека – со смертельным исходом. Для сравнения, вспышка атипичной пневмонии (SARS) в 2003 году заразила более 8000 человек, при этом умерли 774 человека. Увеличение числа поездок во время празднования Китайского Нового года, вероятно, способствовало распространению заболевания, и в настоящее время 26 стран за пределами Китая сообщили о случаях заболевания.

Поскольку мы все еще находимся на ранних стадиях вспышки, и учитывая инкубационный период до 14 дней (до появления симптомов), трудно точно оценить, как будет развиваться ситуация и какой впоследствии будет экономический эффект. Вполне вероятно, что в ближайшем будущем это будет тормозить рост в Китае и соседних с ним странах, поскольку инфраструктурные сети закрываются и все больше людей остаются дома. Вполне вероятен согласованный политический ответ со стороны китайских властей, который может способствовать восстановлению экономики в ближайшие кварталы. Перспектива ослабления мировой экономики в краткосрочной перспективе и связанное с этим ослабление спроса на нефть привели к падению цен на нефть марки Brent за месяц на 11,9%.

Вспышка происходит как раз в то время, когда экономические данные говорят о том, что китайская экономика стабилизируется в ответ на адаптивную денежно-кредитную и налогово-бюджетную политику. Экономика Китая выросла на 6,0% в четвертом квартале 2019 года по отношению к аналогичному периоду прошлого года. В декабре розничные продажи продолжали расти до 8,0% в годовом сопоставлении, в то время как промышленное производство выросло на 0,7 процентных пункта до 6,9% в годовом сопоставлении.

Доходность сектора инструментов с фиксированным доходом

США

Подписание 15 января первого этапа торгового соглашения между США и Китаем было отрадной новостью, свидетельствующей об ослаблении напряженности, но важно помнить, что значительные тарифные пошлины останутся в силе и структурные вопросы, которые необходимо будет решить на следующем этапе, вряд ли будут легко разрешены. Соглашение означает, что США приостановят следующий запланированный раунд повышения тарифов, а также сократят существующие тарифные ставки на почти 110 млрд долларов китайского импорта с 15% до 7,5%. В обмен на это Китай обязался увеличить свой импорт из США примерно на 200 млрд долларов в течение следующих двух лет; предоставить больший доступ на свои рынки для финансовых компаний; обеспечить защиту интеллектуальной собственности и более прозрачную практику управления своей валютой.

Ключевым моментом теперь будет следить за предстоящими отчетами по экономическим показателям, чтобы понять, чувствует ли глобальный бизнес, ободренный торговой сделкой, готовность к восстановлению инвестиционных планов, которые были отложены в 2019 году. Конечно, резкого восстановления активности вряд ли стоит ожидать, поскольку сохраняющиеся торговые проблемы вкупе с неопределенностью, вызванной президентскими выборами в ноябре, вероятно, заставят компании колебаться.

Экономика США выросла в последнем квартале 2019 года на 2,1% в годовом исчислении и в целом сохраняет твердую основу. Производство пока продолжает демонстрировать слабость, декабрьский выпуск исследования Института управления поставками (ISM) по сфере производства показывает, что сектор продолжает сокращаться. Тем не менее, сфера услуг остается устойчивой, и исследование ISM в непроизводственной сфере показало рост на 1,1 пункта до уровня 55,0 в декабре. Кроме того, потребитель, являющийся основой американской экономики, все еще находится в хорошей форме, со значительным ростом потребительского доверия в январе.

В декабре замедлился рост числа рабочих мест (несельскохозяйственная сфера). Трехмесячный средний темп роста рабочих мест в настоящее время составляет 184 000 в месяц. Это намного выше 100 000, которые мы обычно рассматриваем как вызывающий некоторые опасения уровень, однако число вакансий требует внимательного рассмотрения, так как оно значительно сократилось в ноябре.

Поскольку экономика в целом развивалась в соответствии с прогнозами Федеральной резервной системой умеренного экономического роста и сильного рынка труда, решение сохранить ключевую процентную ставку без изменений на январском заседании не стало неожиданностью для рынков.

Сезон подведения итогов по доходам в США за четвертый квартал прошлого года идет полным ходом, и компании пока демонстрируют лучшие результаты, чем это ожидалось. Прибыль на акцию и продажи выросли для S&P 500 на 6% и 2% соответственно в годовом сопоставлении.

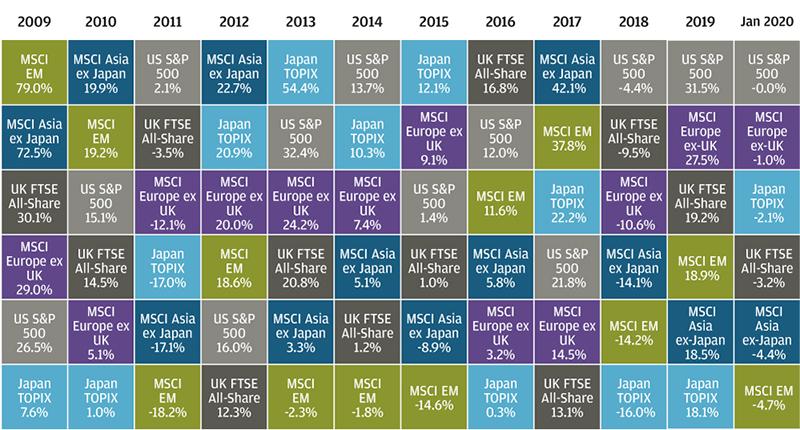

Доходности мирового рынка акций

Еврозона

Рост в еврозоне остается положительным, но весьма незначительным, на уровне 0,1% в последнем квартале 2019 года. Потребительские настроения продолжают поддерживаться здоровым рынком труда — безработица в регионе упала в декабре на 0,1 п.п. до уровня 7,4%.

Что еще более обнадеживает, производственная сфера экономики продемонстрировала значительный отскок. Если международная торговля улучшится после заключения торговой сделки первой фазы, то выиграют, прежде всего, производственные центры Германии и Италии, на долю которых приходится примерно пятая часть занятости этих стран в обрабатывающей промышленности.

Вторая встреча Кристин Лагард, возглавляющей Европейский Центральный банк (ЕЦБ), была сдержанной. Ставки были оставлены без изменений, но, что более важно, был анонсирован всеобъемлющий пересмотр стратегии денежно-кредитной политики. Пересмотр будет включать оценку инструментария денежно-кредитной политики, включая его эффективность и потенциальные побочные эффекты, подходы ЕЦБ к обеспечению ценовой стабильности и экологической устойчивости. Важно отметить, что мы не считаем, что этот пересмотр приведет к выводу о том, что отрицательные процентные ставки должны быть отменены.

Лагард также повторила свой призыв к большему фискальному стимулированию, в частности для стран, способных делать большие заимствования, чем другие, заявив, что хорошая фискальная поддержка даст гораздо больший эффект для монетарной политики.

Великобритания

Великобритания официально вышла из ЕС 31 января 2020 года. Однако те, кто надеется, что это знаменует собой завершение долгого представления под названием Brexit, наверняка останутся разочарованными. Теперь Великобритании и ЕС необходимо будет провести переговоры по новому соглашению о свободной торговле в течение 11 месяцев переходного периода. В результате дискуссии и риск жесткого Brexit в определенной степени сохранятся и могут усилиться к середине года.

Экономические показатели заметно ухудшились в преддверии декабрьских выборов, но в последующих данных наметился некоторый отскок. Занятость выросла на 208 000 человек за три месяца до ноября. Публикация индекса деловой активности за январь — первые важные данные с момента выборов — показала резкое улучшение как в производстве, так и в сфере услуг, причем совокупный показатель вырос с 49,3 до 52,4.

Этого было достаточно для Банка Англии, чтобы решить, что процентные ставки должны быть сохранены неизменными. Мы полагаем, что процентные ставки будут удерживаться на уровне 0,75%, поскольку риски снижения глобального роста уменьшаются, а внутренняя экономика поддерживается ощутимым финансовым попутным ветром.

Представляется, что рынок акций Великобритании может быть готов к восстановлению, особенно учитывая привлекательную доходность британских акций в мире, страдающем от нехватки доходов.

Заключение

Вспышка коронавируса и кратковременный всплеск американо-иранской напряженности в январе послужили своевременным напоминанием о том, что наряду с позиционированием рисков в рамках горизонта «известных неизвестных» инвесторы также должны подготовить свои портфели, чтобы иметь возможность пережить горизонт «неизвестных неизвестных». Это лучше всего достигается за счет широкого подхода к диверсификации портфеля посредством использования инструментов с фиксированным доходом, акций и альтернативных активов.

Доходность индексов в январе 2020 года (%)