В июне на помощь экономикам пришли центральные банки. Федеральная резервная система (ФРС) и Европейский Центральный банк (ЕЦБ), столкнувшись с ослаблением экономических показателей, рисками для торгового прогноза и все еще низкой инфляцией, дали понять, что с их стороны последует поддержка в виде дальнейшего монетарного стимулирования. Таким образом, плохие экономические новости обернулись хорошими новостями для рынков.

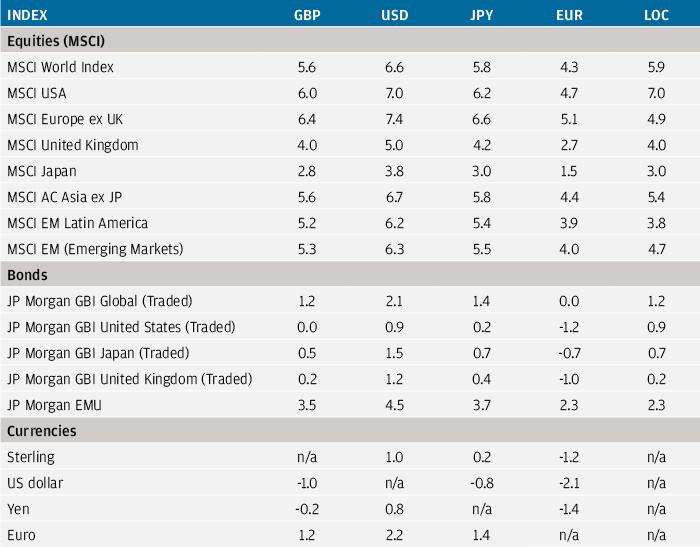

Рисковые активы, такие как акции и кредитные инструменты, выросли вместе с активами, традиционно считаемыми убежищем на время рыночных бурь — государственными облигациями развитых стран, золотом и иеной. Нивелируя слабость рисковых активов в мае, сильные показатели июня сделали успешным второй квартал и, безусловно, обеспечили хорошее начало года, почти вне зависимости от того, во что были инвестированы деньги. Акции развитых стран выросли почти на 4% за квартал и на 17% по отношению к аналогичному периоду предыдущего года. Кредитные инструменты также продемонстрировали хороший квартал и начало года. Большинство индексов государственных облигаций тоже выросло — примерно на 5% по отношению к предыдущему году за счет роста во втором квартале.

Доходности разных классов активов, выраженные в местной валюте

Может показаться нелогичным одновременное ралли как рисковых активов, так и безопасных активов-убежищ. Тем не менее, рынки оценивали снижение ставок ФРС и ЕЦБ и потенциал дальнейшего количественного смягчения ЕЦБ (QE), и это все поддерживало государственные облигации развитых рынков. Снижение ставок и дальнейшая реализация QE могут также оказать поддержку и рисковым активам, если им удастся предотвратить переход текущего замедления в экономический спад. Таким образом, текущее рыночное ценообразование отражает ожидания того, что стимулирование со стороны центральных банков будет поддерживать экономический рост.

Производственные показатели продемонстрировали слабость во всем мире, с заметным снижением в США и продолжающейся слабостью в Китае, Японии и Европе. В частности, очень похоже, что испытывает трудности производственный сектор Германии.

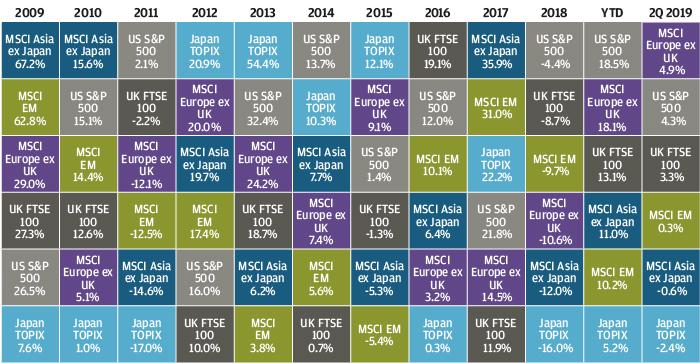

Доходности мирового рынка акций (в местной валюте)

Один из рисков такой ситуации заключается в том, что слабость в производственном секторе может привести к сокращению рабочих мест и падению потребительского доверия. И майский рост безработицы в Германии может быть для ЕЦБ определенной проблемой. Показатели в начале июня также продемонстрировали замедление темпов приема на работу в США, снизился и показатель потребительского доверия в США. Именно этот растущий риск для занятости и потребительских перспектив, вероятно, был ключевым фактором принятия решения о дальнейшем стимулировании со стороны ФРС и ЕЦБ. Таким образом, в ближайшие недели и месяцы внимание рынка, вероятно, будет сосредоточено еще в большей степени, чем обычно, на данных по рынку труда.

Столкнувшись с растущими рисками ухудшения экономических перспектив и падением долгосрочных инфляционных ожиданий, ФРС поддержала смягчающую риторику, которая исходила от различных ее членов в последние месяцы, указав, что восемь из семнадцати членов ФРС считают оправданным снижение ставок в этом году. С подачи комментария председателя ФРС Джерома Пауэлла о том, что «унция профилактики стоит фунта лечения», рынок теперь ожидает снижения ставок более чем на 0,5% к концу этого года, в отличие от ожидаемого еще в сентябре увеличения процентных ставок на 0,5% в 2019 году. Доходность 10-летних облигаций США упала примерно до 2%.

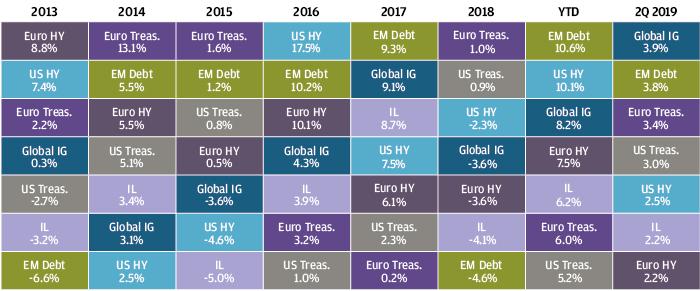

Доходность сектора инструментов с фиксированной доходностью, выраженная в местной валюте

Не желающий оставаться в стороне, а также обеспокоенный рисками ухудшения экономических перспектив, ЕЦБ также продемонстрировал деятельный настрой. Президент ЕЦБ Марио Драги, заявивший, что денежно-кредитная политика будет смягчаться, если экономика не улучшится, попытался убедить рынки, что у ЕЦБ все еще есть много рычагов воздействия, если потребуется дальнейшее QE, и что процентные ставки могут зайти еще дальше на отрицательную территорию в случае необходимости.

Результатом саммита G20 стало согласие США и Китая продолжать торговые переговоры, без эскалации тарифов, но и без существенных признаков прогресса в решении ключевых проблем. В то время как отсутствие дальнейшей эскалации позволяет избежать наихудшего сценария на данный момент, сохраняющаяся неопределенность и возможность срыва переговоров в дальнейшем могут по-прежнему влиять на настроения бизнес-кругов.

Доходность государственных облигаций, выраженная в местной валюте

В новостях Великобритании доминировала выборная гонка лидеров Консервативной партии. Согласно опросам и ставкам, Борис Джонсон является наиболее вероятным кандидатом на пост следующего премьер-министра. Кто бы ни стал премьер-министром, очень похоже, что парламент все же предотвратит Brexit без сделки, если не состоятся всеобщие выборы или референдум, итогом которых станет сильная поддержка со стороны населения для такого результата. На данный момент опросы показывают, что лишь около 30% избирателей Великобритании хотят покинуть Европейский Союз без сделки. Как новый премьер-министр надеется объединить Консервативную партию и решить тупиковую ситуацию с Brexit, еще предстоит выяснить.

Банк Англии (BoE) был настроен менее миролюбиво, чем ФРС и ЕЦБ, учитывая опасения по поводу ограниченных резервных мощностей в экономике Великобритании и роста заработной платы, который значительно ускорился за последние пару лет. После заседания Банка Англии показатели розничных продаж от Конфедерации британской промышленности за июнь оказались на самом низком уровне со времен финансового кризиса. Если ухудшится большее количество экономических показателей, Банк Англии вполне может занять смягчающую позицию, снизив процентные ставки.

В целом можно сказать, что рынок был готов игнорировать плохие экономические данные в надежде, что стимулы со стороны центральных банков помогут избежать рецессии. Если показатели остаются слабыми, то обеспечение ожидаемых стимулирующих мер представляется весьма вероятным. Будет ли их достаточно, чтобы продлить то, что сейчас является самым продолжительным экономическим ростом в истории, покажет только время.

В то время как мы ждем понимания в отношении того, будет ли глобальный рост ускоряться или замедляться дальше, инвесторам, вероятно, стоит придерживаться нейтрального распределения рисковых активов и избегать избыточного веса акций компаний малой капитализации и низкокачественных дорогих акций. Казначейские облигации могут обеспечить некоторое хеджирование акций в случае экономического спада, также может иметь смысл пользоваться кредитными инструментами. В рамках альтернативных вариантов помочь диверсифицировать портфели могут также гибкие стратегии, такие как глобальные макрофонды (которые в ретроспективе обеспечивали своего рода подушку безопасности портфелям во время спада рынка) и ядро глобальной инфраструктуры.

Доходность индексов в июне 2019 года (%)