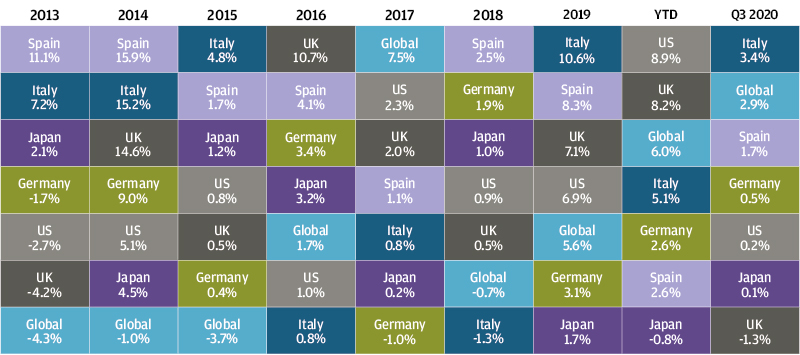

В третьем квартале было наглядно показано преимущество географической диверсификации. Азиатские акции продемонстрировали рост более чем на 10% и на сегодняшний день являются наиболее эффективным регионом для акций, они выросли здесь с начала года более чем на 5%. В то же время акции Великобритании упали на 3% и на 20% с начала года. Европейские акции также отставали от остального мира, с доходностью 2% и -7% за квартал и год соответственно. Американские акции выросли почти на 9% за квартал и более чем на 5% за этот год.

Силе показателей Азии способствовал впечатляющий успех Китая в сдерживании вируса. Проводимая политика позволила восстановить процент использования метро в крупных городах Китая до уровня всего на 10% ниже показателей 2019 года, для сравнения — уровень использования метро в Лондоне оставался ниже более чем на 60% даже до объявления последних указаний по работе из дома.

В США лето началось с резкого роста числа людей, находящихся в больницах с Covid-19, но с конца июля это число существенно сократилось, чему, возможно, способствовало более широкое использование масок для лица. В Европе и Великобритании уровень госпитализации был очень низким в течение большей части лета, но начал ползти вверх, причем в Испании, а затем во Франции и Великобритании наблюдался рост заболеваемости. Это вызвало опасения, что по мере того, как лето сменяется осенью и температура падает, число госпитализаций и смертей может начать расти более значимо.

Доходности разных классов активов и стилей инвестирования

Но есть и хорошие новости — испытания вакцины прогрессировали, оксфордские испытания были достаточно быстро возобновлены после короткой паузы. Очевидно, что позитивные новости на этом фронте в ближайшие месяцы могут изменить правила игры для рынков, потенциально стимулируя значительные ралли некоторых акций, которые несли потери в этом году.

Американские акции роста, которые выиграли от сдвига в сторону онлайна, вызванного в этом году Covid-19, оказались под некоторым давлением в начале сентября, хотя до этого у них был хороший квартал. Учитывая, что оценки по историческим стандартам все еще высоки, ротация, движимая созданием вакцин, потенциально может привести к тому, что акции роста будут уступать более дешевым акциям. С другой стороны, акции стоимости остаются особенно подверженными влиянию наихудшего сценария плохой зимы без позитивных новостей о вакцинах.

Обстановка вокруг выборов в США также накаляется, и опросы теперь предполагают, что Трамп завоевал позиции в некоторых ключевых колеблющихся штатах, таких как Флорида и Северная Каролина, но все еще должен добиться дальнейших успехов по крайней мере в двух других ключевых неопределившихся штатах — Аризоне, Мичигане, Пенсильвании и Висконсине, если он хочет сохранить президентство. В гонке за места в Сенат опросы в настоящее время демонстрируют ставку либо на большинство демократов, либо на раскол 50/50. Если Сенат будет разделен, вице-президент получит решающий голос. Лучший шанс республиканцев сохранить большинство в Сенате — это получить место в Северной Каролине, тогда как демократы могут получить абсолютное большинство в Сенате, победив в Айове или Монтане.

Борьба за Белый дом и контроль над Сенатом приобрела еще большее значение, чем обычно, на фоне пандемии и недавней неспособности контролируемой демократами Палаты представителей и республиканского Сената договориться о дальнейших финансовых стимулах для поддержки тех, кто потерял работу. Вопрос о том, будут ли в США дальнейшие фискальные стимулы после выборов, может иметь важное значение для экономики и рынков в ближайшие месяцы.

Доходности мирового рынка акций

В Великобритании фискальное стимулирование также ослабевает. Недавно объявленная схема поддержки занятости менее щедра, чем Furlough scheme. Завершение действия Furlough scheme, по всей видимости, приведет к росту безработицы. И хотя число людей, временно отстраненных от работы, сократилось с уровня примерно 30% всех рабочих мест на пике, все еще около 10% работников в начале сентября временно оставались без непосредственной трудовой деятельности. В Европе, напротив, были расширены меры поддержки работников, пострадавших от Covid-19.

Что касается денежно-кредитной политики, то главной новостью за квартал стал переход Федеральной резервной системы к таргетированию среднего уровня инфляции, позволившему инфляции некоторое время превышать целевой уровень, чтобы компенсировать периоды с уровнем инфляции ниже целевого. Ключевой вывод состоит в том, что ставки, вероятно, будут оставаться на низком уровне еще дольше. Американские 10-летние казначейские облигации завершили квартал с доходностью 0,7%, в целом не изменившись в течение квартала, но снизившись с отметки 1,9% в начале года.

Доходность сектора инструментов с фиксированным доходом

В сентябре произошло значительное снижение курса фунта стерлингов (на 3% по отношению к доллару). Отсутствие прогресса в переговорах по Brexit — наиболее вероятное объяснение этого обстоятельства. Обсуждение было осложнено тем, что правительство Великобритании внесло в парламент законопроект о внутреннем рынке, который направлен на изменение условий торговли между Великобританией и Северной Ирландией, закрепленных в соглашении о выходе из ЕС.

Скорее всего, наиболее вероятным сценарием будет ограниченное соглашение о свободной торговле со значительными переходными механизмами для облегчения бремени изменений «первого дня». Однако риск более неблагоприятного сценария растет.

Перспектива отсутствия сделки также влияет на ожидания относительно политики Банка Англии. В настоящее время Банк не хотел бы полностью одобрять переход к отрицательным процентным ставкам, однако рыночное ценообразование предполагает, что отрицательные процентные ставки все же будут введены в какой-то момент в 2021 году. Доходность десятилетних казначейских облигаций завершила квартал на уровне 0,25%, немного увеличившись по сравнению с предыдущим кварталом, но снизившись с 0,8% в начале года.

Последний квартал года может оказаться особенно насыщенным событиями. К январю мы должны будем знать: исход выборов в США, удастся ли избежать Brexit без сделки и одобрит ли Конгресс США дополнительные фискальные стимулы. Самое главное, есть хороший шанс получить новости о вакцине. На данный момент мы по-прежнему считаем, что основное внимание следует уделять диверсификации как на региональном уровне, так и по классам активов, причем альтернативные и целевые стратегии абсолютной доходности играют все более важную роль в диверсификации портфеля.

Доходность государственных облигаций

Доходность индексов в сентябре 2020 года (%)