Новый год принес с собой новую волну оптимизма, с ощутимым ралли акций и кредитных инструментов по всему миру. Распродажа акций и долговых бумаг в последнем квартале прошлого года была вызвана в основном опасениями в отношении возможности эскалации торговой войны между США и Китаем, в отношении того, что более высокие процентные ставки могут повредить экономике США, и в отношении замедления глобального роста.

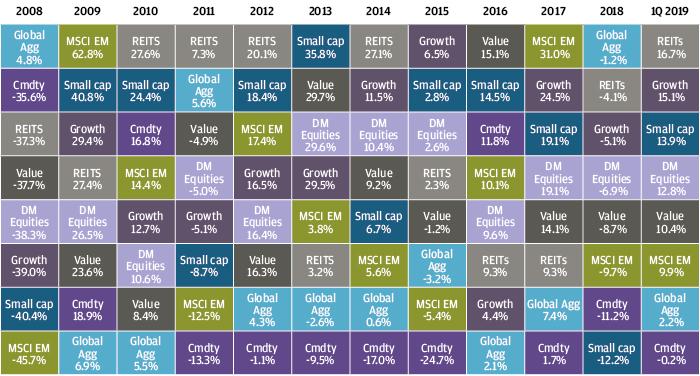

Доходности разных классов активов, выраженные в местной валюте

Источник: Barclays, Bloomberg, FactSet, FTSE, MSCI, J.P. Morgan Asset Management. DM Equities: MSCI World; REITs: FTSE NAREIT All REITs; Cmdty: Bloomberg UBS Commodity Index; Global Agg: Barclays Global Aggregate; Growth: MSCI World Growth; Value: MSCI World Value; Small cap: MSCI World Small Cap. Все индексы имеют совокупную доходность, выраженную в местной валюте. Все индексы имеют общую доходность в местной валюте. Прошлые результаты не являются надежным показателем текущих и будущих результатов. Данные по состоянию на 31 марта 2019 года.

Во многом слабость в 4-м квартале 2018 заложила основу для восстановления на рынке акций в завершившемся квартале 2019 года. Федеральная резервная система США (ФРС) отреагировала на слабость рынка и ослабление глобального роста, заняв более терпеливую позицию. Большая часть ралли в начале этого года была основана на ожиданиях рынка, что ФРС теперь не будет повышать процентные ставки в любой момент в ближайшие несколько лет — фактически, следующий шаг, ожидаемый от ФРС рынком облигаций, теперь является сокращением, доходность казначейских 10-летних обязательств понизилась до 2,4%. Резкое падение рынка акций США в конце прошлого года, вероятно, также стало фактором, удержавшим администрацию США от дальнейшего повышения тарифов для Китая в течение квартала. Таким образом, прошлогоднее падение рынка акций помогло снизить два основных риска, которые стали главными причинами этого падения.

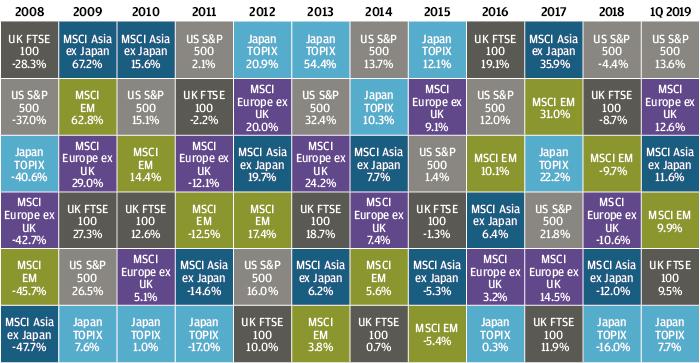

Доходности мирового рынка акций (в местной валюте)

Источник: FactSet, FTSE, MSCI, Standard & Poor’s, TOPIX, J.P. Morgan Asset Management. Все индексы имеют совокупную доходность, выраженную в местной валюте. Прошлые результаты не являются надежным показателем текущих и будущих результатов. Данные представлены по состоянию на 31 марта 2019 года.

Ключевыми вопросами сейчас являются следующие: будет ли ФРС проводить такую мягкую политику, как это ожидается, и займет ли администрация США позицию конфронтации в своей торговой политике, когда рынки акций демонстрируют ралли? Кроме того, если ФРС действительно снизит ставки, как сейчас ожидает рынок, будет ли это связано с тем, что опасения по поводу замедления глобального роста, которые преследовали рынки в конце прошлого года, окажутся оправданными?

Что касается процентных ставок, то здесь есть основания для оптимизма. Несмотря на восстановление рынков, комментарии некоторых ключевых чиновников ФРС говорят о том, что Центральный банк США рассматривает возможность изменения способа реагирования на инфляцию. Краткая версия их аргументации состоит в том, что, поскольку инфляция сохранялась ниже 2% в течение большей части последнего десятилетия, возможно, следует позволить ей подняться выше отметки 2% на некоторое время, чтобы инфляция составляла в среднем 2% в течение пока еще неопределенного периода времени.

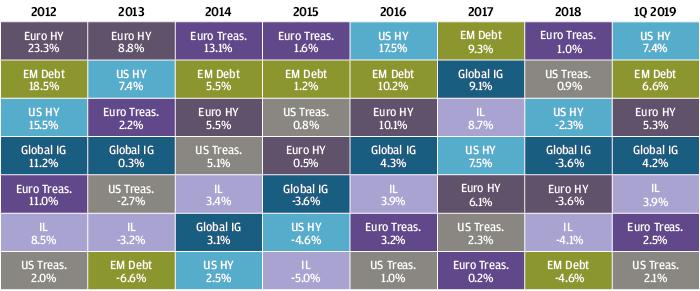

Доходность сектора инструментов с фиксированной доходностью, выраженная в местной валюте

Источник: Barclays, BofA/Merrill Lynch, FactSet, J.P. Morgan Economic Research, J.P. Morgan Asset Management. IL: Barclays Global Inflation-Linked; Euro Treas: Barclays Euro Aggregate Government — Treasury; US Treas: Barclays US Aggregate Government — Treasury; Global IG: Barclays Global Aggregate — Corporates; US HY: BofA/Merrill Lynch US HY Constrained; Euro HY: BofA/Merrill Lynch Euro Non-Financial HY Constrained; EM Debt: J.P. Morgan EMBIG. Все индексы имеют совокупную доходность, выраженную в местной валюте. Прошлые результаты не являются надежным показателем текущих и будущих результатов. Данные представлены по состоянию на 31 марта 2019 года.

Время покажет, будет ли ФРС действовать упреждающе, чтобы поддержать активность в ближайшие месяцы. Между тем, более спокойная политика ФРС в сочетании с новостями о том, что количественное ужесточение закончится в сентябре, поддержала в этом году рынки инструментов с фиксированным доходом — от государственных облигаций до кредитных инструментов.

Что касается торговли, то, несмотря на то, что в этом квартале был достигнут некоторый прогресс в переговорах между США и Китаем, по-прежнему существует неопределенность относительно того, как они будут развиваться далее. Некоторые из лежащих в основе напряженности проблем вряд ли будут легко разрешены, учитывая, что США и Китай в конечном счете конкурируют друг с другом в нескольких ключевых отраслях, таких как технология. Кроме того, даже если США и Китаю удастся договориться о продолжающемся перемирии, нет никакой гарантии, что администрация США не обратится к более конфронтационной торговой политике с Европой.

Таким образом, в денежно-кредитной политике и торговле есть основания для оптимизма, но в то же время определенные риски, учтенные при прогнозировании оптимистичного исхода по обоим направлениям, уже оценены рынком.

Чтобы восстановление рынков продолжалось, слабость глобального роста также должна будет отступить, расширяя и так уже очень длительный, по историческим меркам, период экономического роста. С учетом этого, экономические данные первого квартала можно считать более неоднозначными.

Слабость мировой экономики наиболее ярко проявилась в обрабатывающем и экспортном секторах. Промышленное производство еврозоны снизилось на 2,5% с пикового значения в декабре 2017 года. Корейский и тайваньский экспорт в марте сократился примерно на 8% по отношению к аналогичному периоду предыдущего года. Конечно, очень хочется обвинить в таком глобальном замедлении производства и экспорта ситуацию с торговой войной, однако одним из факторов здесь также является ослабление внутреннего спроса в Китае. Опять же, в этом отношении есть основания для оптимизма, но одновременно стоит проявлять и осторожность. Китайский индекс деловой активности в непроизводственной сфере (PMI) вырос до 54,8 в марте, в то время как PMI производственной сферы восстановился до отметки чуть более 50, что указывает на возврат к расширению. С другой стороны, импорт Китая в феврале сократился на 5,2% в долларовом выражении по отношению к аналогичному периоду предыдущего года, увеличившись на 27% в июле прошлого года по отношению к аналогичному периоду прошлого года.

Китайские власти в настоящее время стимулируют внутренний спрос с помощью пакета налоговых льгот, инвестиций в инфраструктуру и мер, направленных на поддержку роста банковского кредитования. Это должно привести к стабилизации роста Китая. С другой стороны, масштабы кредитной экспансии, вероятно, будут менее значительными, чем в последний раз, когда мировое производство прошло через период слабости в 2015-16 годах. Таким образом, китайские стимулы могут быть менее эффективными в стимулировании экспорта через остальную Азию и Европу, чем в прошлом. Опросы производственного бизнеса в марте пока демонстрируют недостаточно признаков улучшения прогноза, при этом производственный PMI еврозоны снизился до 47,5, а составляющая новых экспортных заказов снизилась до 44,8. Корейские и тайваньские производственные PMI в марте немного улучшились, однако только до уровня примерно 49. Значения ниже 50 указывают на ближайшее продолжение слабости.

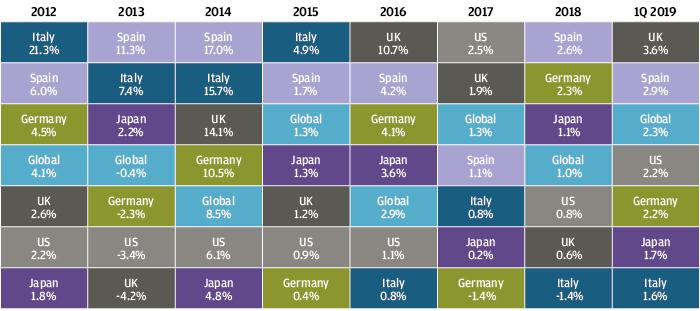

Доходность государственных облигаций, выраженная в местной валюте

Источник: FactSet, J.P. Morgan Economic Research, J.P. Morgan Asset Management. Все индексы — J.P. Morgan GBIs (Government Bond Indices). Все индексы имеют совокупную доходность, выраженную в местной валюте. Прошлые результаты не являются надежным показателем текущих и будущих результатов. Данные представлены по состоянию на 31 марта 2019 года.

Деловые инвестиционные намерения были еще одной заметной областью слабости, о чем свидетельствуют некоторые опросы бизнеса, такие как исследование Duke CFO в США, предполагающие, что может иметь место недостаток вклада инвестиций бизнеса в экономический рост. Опять же, заманчиво обвинить в этом политическую неопределенность вокруг торговых переговоров. Однако снижение прибыльности корпораций по мере замедления глобального роста, сокращение заработной платы и уменьшение налоговых льгот в США также могли сказаться на инвестициях бизнеса.

Несмотря на более слабый рост и прогноз прибыли, рынки труда до сих пор чувствовали себя неплохо: безработица продолжала снижаться — до 7,8% в еврозоне и до 3,8% в США в феврале, а показатели роста заработной платы выросли. Ключевой момент для инвесторов будет заключаться в том, сможет ли все еще относительно здоровый глобальный потребительский сектор вывести производственный сектор и инвестиционные намерения бизнеса из их нынешнего периода слабости, или же падение производства и деловой уверенности здесь поразит и потребительское доверие и рынки труда. Индекс потребительского доверия в США стоит отслеживать, учитывая, что он снизился в марте. Отчет о зарплатах в США также будет важен для общего мониторинга, учитывая, что рост рабочих мест снизился в феврале до 20 000.

Экономика Великобритании также поддерживается сильным рынком труда, с безработицей на уровне 3,9% и ростом заработной платы на 3,4% за январь по отношению к аналогичному периоду предыдущего года. Производственные запасы также внесли позитивный вклад в рост за последние несколько кварталов. Эта комбинация сохранила величину роста в положительном поле, несмотря на ослабление доверия потребителей и сокращение инвестиций в бизнес, вызванные неопределенностью по Brexit. Из-за совокупного влияния неопределенности в отношении Brexit и смешанных экономических данных Банк Англии сохранял выжидательную позицию в течение всего квартала, несмотря на растущее давление на заработную плату.

Европейский центральный банк (ЕЦБ) также сохранил ставку по депозитам на уровне -0,4% и заявил, что не будет повышать ставки, по крайней мере, до следующего года, хотя ранее озвучивалось, что ставки не будут расти до лета. ЕЦБ также объявил о новом этапе дешевого финансирования банковского сектора и обсудил меры по снижению влияния отрицательных ставок на прибыль банков.

В целом, рынки заканчивают первый квартал с акциями, кредитными инструментами и государственными облигациями, выросшими с начала текущего года и поддерживаемыми более миролюбивым настроем центральных банков и надеждой на перемирие в торговом конфликте США и Китая. Более мягкая денежно-кредитная политика и менее разрушительная торговая политика продолжают поддерживать рынки. Однако, учитывая длительность текущего экономического роста и неопределенность в отношении того, восстановятся ли производственные, экспортные и коммерческие инвестиционные намерения или же снижение прибыли приведет к сокращению корпоративных расходов, более сбалансированный портфель становится предпочтительным вариантом, вероятно, в большей степени, чем это имело место в течение большей части последнего десятилетия.

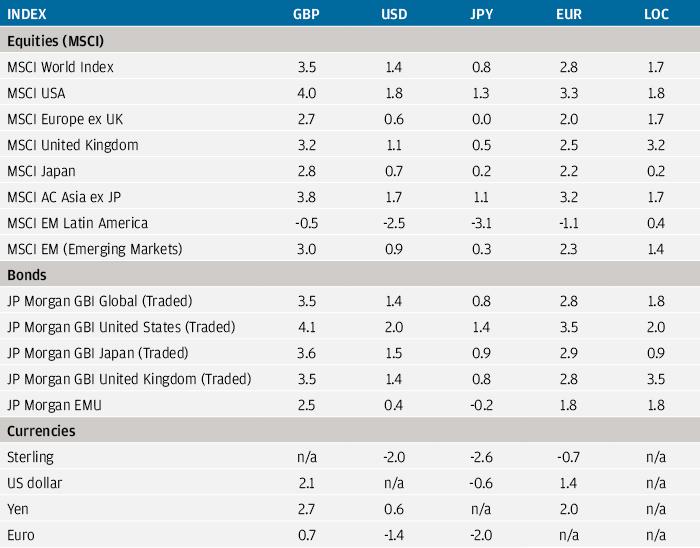

Доходность индексов в марте 2019 года (%)

Источник: MSCI, FactSet, J.P. Morgan Economic Research, J.P. Morgan Asset Management. Прошлые результаты не являются надежным показателем текущих и будущих результатов. Данные представлены по состоянию на 31 марта 2019 года.