После неоднозначного старта рынки акций завершили октябрь вполне позитивно. Акции развитых стран показали хорошую доходность в размере 7%, хотя при этом акции развивающихся стран упали на 3% вследствие испытывающих давление китайских индексов. Доходность облигаций продолжала расти, при этом доходность глобальных облигаций составила -1%.

В центре внимания инвесторов оставались геополитические риски, а напряженность в отношениях между Россией и Украиной продолжала обостряться. Однако были и некоторые поводы для оптимизма. Ограничения в глобальных цепочках поставок продолжали ослабевать, а европейские правительства предприняли дальнейшие шаги для ослабления влияния энергетического кризиса и снижения рисков резкой рецессии.

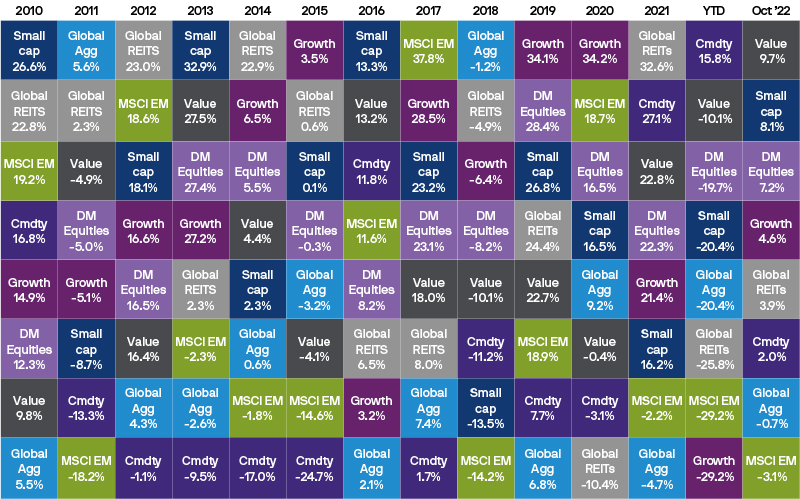

Доходности разных классов активов и стилей инвестирования

Сочетание высокой инфляции и сильных рынков труда продолжало поддерживать агрессивный настрой центральных банков. Европейский центральный банк объявил об очередном масштабном повышении ставки на 75 базисных пунктов 27 октября, и ожидается, что Федеральная резервная система пойдет тем же путем на своем заседании в начале ноября. Доходность государственных облигаций достигла новых циклических максимумов: доходность 10-летних облигаций достигла 4,2% и 2,4% в США и Германии соответственно, прежде чем немного снизилась к концу месяца.

Сложные экономические перспективы и геополитические риски продолжали подталкивать доллар США к росту. Укрепление доллара было особенно заметно по отношению к японской иене и китайскому юаню — двум валютам, центральные банки стран которых продолжают занимать гораздо более гибкую позицию.

Предварительные индексы делового доверия (PMI) за октябрь подтвердили замедление экономического роста на многих развитых рынках. В то время как риски рецессии явно растут, все же есть факторы, способные смягчить глубину спада. В США остаются сильными рынки труда, а рынок жилья, по-видимому, представляет гораздо меньше системных рисков по сравнению с проблемами, которые ранее привели к мировому финансовому кризису. В Европе меры государственной поддержки также должны помочь смягчить угрозы располагаемому доходу, связанные с резким ростом счетов за электроэнергию.

США

Экономика США продемонстрировала в октябре определенные признаки ослабления. Замедление темпов как строительства жилья, так и продаж домов подчеркивает, насколько сильное давление оказывают высокие ставки по ипотечным кредитам на этот сектор. Предварительные данные по PMI разочаровали: индекс деловой активности в производстве упал до 49,9, что является самым низким уровнем с начала пандемии. В то же время этот показатель в сфере услуг снизился до 46,6, при этом прогнозные показатели заметно ослабли.

Общий и базовый индексы потребительских цен выросли на 8,2% и 6,6% в годовом исчислении соответственно, в основном это произошло из-за высоких цен на услуги, которые компенсируют падение цен на товары и энергоносители.

Рынок труда остается позитивным моментом, о чем свидетельствует сентябрьский отчет о занятости. Уровень безработицы снизился до нового рекордно низкого уровня в 3,5% при стабильном уровне участия рабочей силы 62,3%, в то же время средняя почасовая заработная плата выросла на 0,3% в месячном исчислении.

В совокупности данные, опубликованные в октябре, продолжили оказывать давление на ФРС. В ноябре ожидается повышение ставки на 75 б.п., за которым последует еще 50 б.п. в декабре.

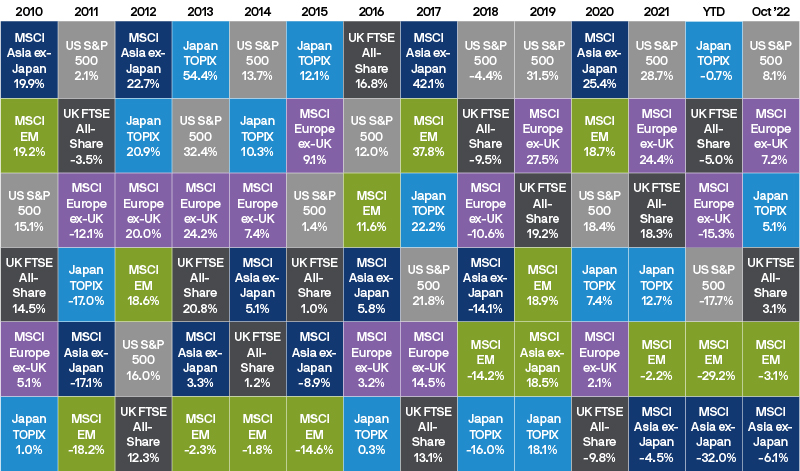

Доходности мирового рынка акций

Великобритания

Риши Сунак был назначен новым премьер-министром, а новый канцлер Джереми Хант отменил многие из сокращений налогов предыдущего канцлера и пообещал представить гораздо более сдержанный бюджет в середине ноября. Это привело к росту государственных облигаций Великобритании на 3% за месяц. Фунт стерлингов также вырос на аналогичную величину по отношению к доллару. Рыночные ожидания относительно повышения ставок Банком Англии снизились, и теперь ожидается, что процентные ставки достигнут максимума примерно 4,75% в следующем году.

Сводный индекс деловой активности упал до 47,2, в то время как общая инфляция выросла до 10,1% в годовом исчислении в сентябре.

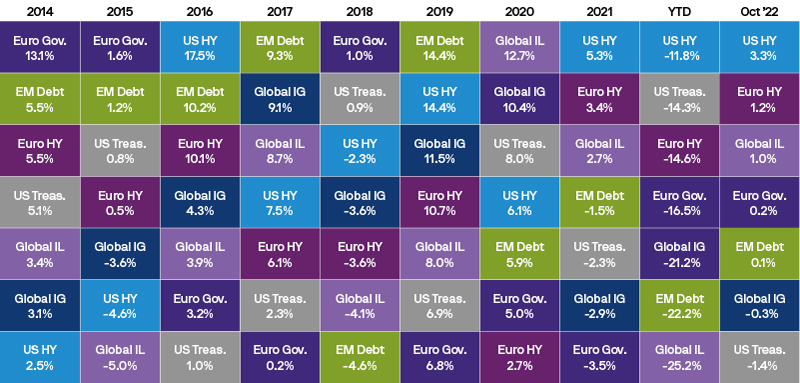

Доходность сектора инструментов с фиксированным доходом

Европа

Европа объявила о новых планах по преодолению энергетического кризиса, которые включают первую версию ограничения цен и общую систему закупок. Эти меры, наряду с новыми налогово-бюджетными стимулами в размере 40 млрд евро, должны помочь как домохозяйствам, так и предприятиям. Поскольку резервуары с газом пока были полны, а осень выдалась не по сезону теплой, цены на газ продолжали снижаться. Хотя зимние цены на газ снизились примерно на 60% по сравнению с августовским пиком, они остаются выше среднего показателя 2021 года.

Германия запустила масштабный бюджетный пакет в размере 200 млрд евро для поддержки домохозяйств и компаний. Этот план с некоторым скептицизмом был воспринят другими европейскими странами, которые полагают, что скоординированный план спасения для всего евроблока снизил бы риск экономической и социальной фрагментации.

Значения PMI еврозоны достигли уровней, которые соответствуют рецессии. Сводный индекс деловой активности в октябре снизился до 47,1, при этом производственный индекс составил 44,2, а индекс сектора услуг — 48,2. Инфляция по группе стран с единой валютой выросла до 10,7% в годовом выражении, а базовая инфляция составила 5%.

Несмотря на все еще сложные макроэкономические перспективы, ЕЦБ в октябре повысил ставку на 75 базисных пунктов.

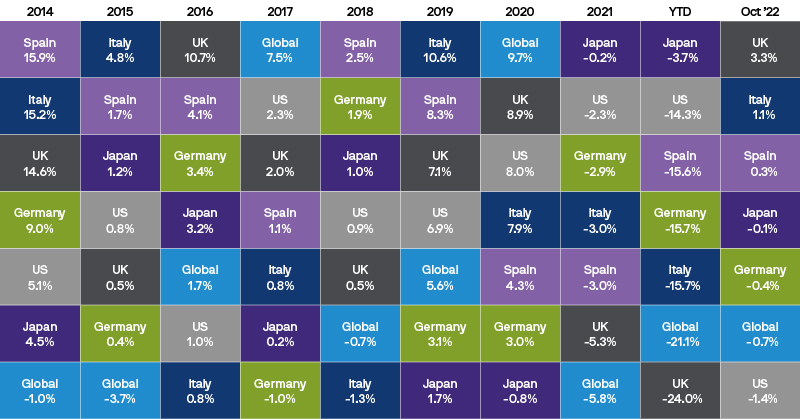

Доходность государственных облигаций

Япония

Сводный индекс деловой активности в Японии за октябрь вырос до 51,7, при этом укрепление сектора услуг отражает продолжающуюся положительную динамику после возобновления работы. После снятия ограничений по Covid-19 внутренний спрос растет, и иностранные туристические потоки возвращаются. Поскольку инфляция по-прежнему намного ниже, чем на остальных развитых рынках, Банк Японии продолжает проводить свою неизменную политику смягчения, в отличие от других центральных банков по всему миру.

Китай

На 20-м съезде партии президент Си Цзиньпин, как и ожидалось, был назначен вновь. Другие изменения в руководстве партии вызвали некоторую волатильность на китайских рынках акций, особенно сильно пострадали интернет-компании. Индекс деловой активности в сфере услуг Китая Caixin за сентябрь показал значительное падение на 5,7 пункта до 49,3 из-за последней волны Omicron. Реальный рост ВВП в третьем квартале восстановился до 3,9% в годовом исчислении, превзойдя ожидания рынка. Производственный сектор возглавил восстановление, в то же время сектор услуг по-прежнему страдает от периодических карантинов по всей стране. Общая инфляция остается низкой на уровне 2,8% в годовом исчислении, что позволяет Народному банку Китая проводить более мягкую денежно-кредитную политику с ожидаемым новым снижением ставок в 2023 году.

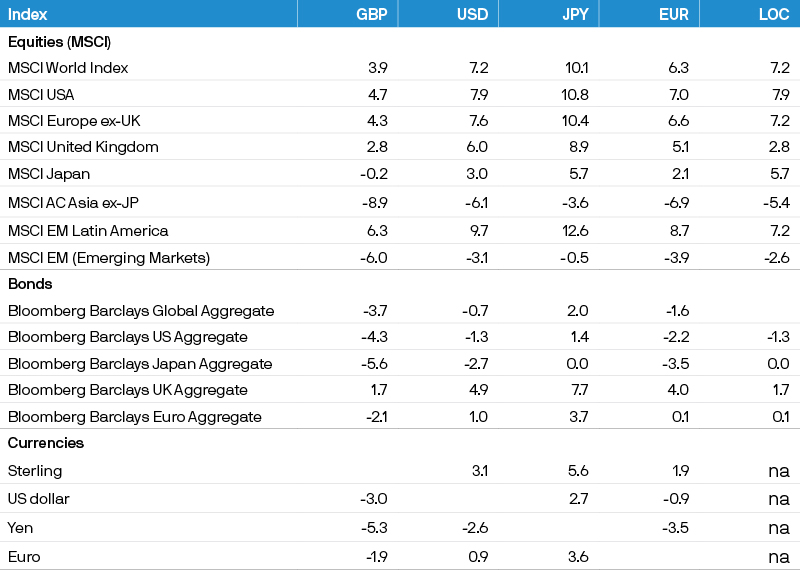

Доходность индексов в октябре 2022 года (%)

Заключение

Энергетический кризис остается ключевым риском для экономического роста в Европе, однако октябрь, по крайней мере, продемонстрировал обнадеживающие признаки того, что резкой рецессии еще можно избежать. В краткосрочной перспективе стагфляционное давление создает сложные условия, однако акции с высокими дивидендами могут обеспечить устойчивость.

В то время как экономические перспективы, вероятно, ухудшатся еще больше, снижение на рынках акций в течение года до конца сентября показало, что значительное количество плохих новостей уже было рынками учтено. Это помогает объяснить ралли акций в октябре, несмотря на все еще непростой экономический фон. Резкая распродажа облигаций в этом году также расширяет доступные возможности для инвесторов, которые хотят создать диверсифицированные портфели с несколькими активами.