После слабого старта в октябре акции вновь набрали обороты, и в итоге многие индексы акций достигли в течение месяца новых максимумов. Американские акции были поддержаны сильным началом сезона отчетности по доходам за 3-й квартал — более 80% компаний превзошли ожидания по прибыли, что помогло индексу S&P 500 достичь нового пика. Китайские индексы также восстановились, отчасти благодаря прогрессу в секторе недвижимости, находящемся в затруднительном положении.

Рынки инструментов с фиксированным доходом были гораздо более неустойчивыми. Сочетание сохраняющихся узких мест в глобальной цепочке поставок и стремительно растущих цен на энергоносители вызвало опасения по поводу длительного инфляционного давления, что привело к более быстрым темпам роста доходности вследствие ужесточения политики центральных банков по всему миру. Доходность 10-летних казначейских облигаций США достигла максимума в 1,7% в течение месяца, однако гораздо больший рост доходности по краткосрочным обязательствам привел к сглаживанию кривых процентных ставок в нескольких регионах.

С точки зрения роста восстановление остается устойчивым. Индексы делового доверия (PMI) улучшились в большинстве развитых стран, и прогресс в кампаниях вакцинации в целом сокращает риски новых ограничений мобильности, хотя Китай и Россия являются здесь двумя заметными исключениями.

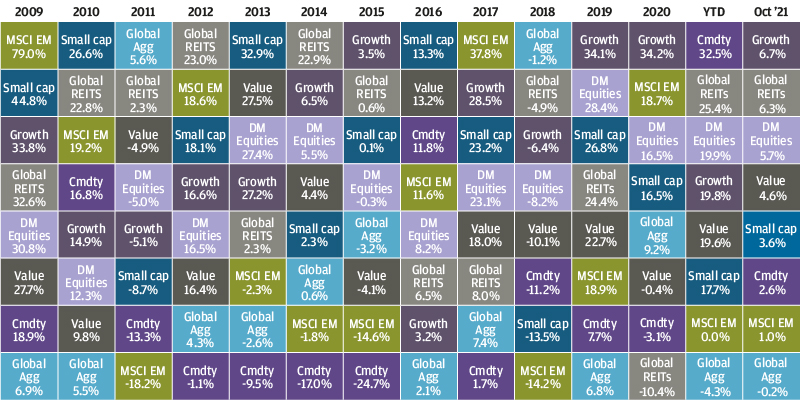

Доходности разных классов активов и стилей инвестирования

Сочетание высокого спроса с ограничениями предложения привело к тому, что цены на энергоносители достигли в октябре рекордных максимумов. В Европе цены на природный газ подскочили на 60% за неделю, хотя и снизились после комментариев президента России Владимира Путина о его намерении увеличить поставки газа в Европу. Степень, в которой это позволит устранить дефицит, остается неясной, учитывая, что трубопроводы уже близки к своей предельной пропускной способности. В Азии нехватка угля побудила многие правительства предпринять меры по увеличению его добычи. Отключения электроэнергии в Китае негативно повлияли на производственную активность.

Индекс потребительских цен в США остается повышенным — на уровне 5,4% в годовом сопоставлении (а базовый индекс потребительских цен на уровне 4,0%), и с учетом устойчивости ценового давления в нескольких областях экономики можно говорить о том, что инфляционный пик еще не преодолен. Резкое ускорение роста цен на автомобили в прошлом месяце было особенно заметно, учитывая сохраняющийся дефицит полупроводников. Инфляция в еврозоне в сентябре выросла до 3,4% в годовом выражении, самого высокого уровня за 13 лет, в то время как инфляция в Германии превысила 4%.

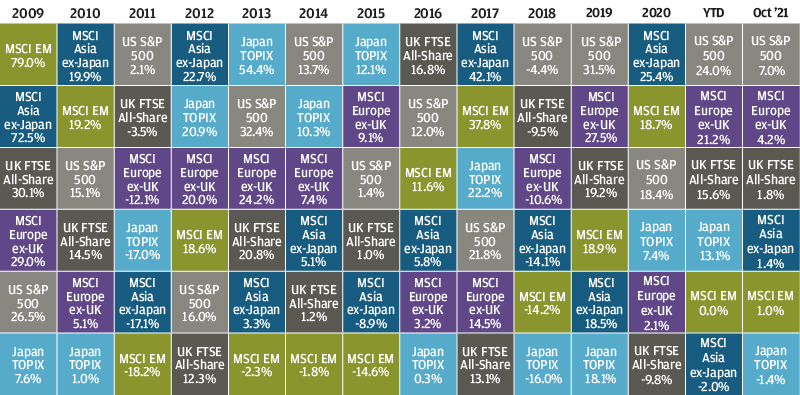

Доходности мирового рынка акций

Реальный рост ВВП Китая замедлился в третьем квартале до 4,9% в годовом исчислении после роста на 7,9% во втором квартале. Общий рост социального финансирования также замедлился, и хотя розничные продажи выросли на 4,4% в годовом выражении, это все еще ниже среднего показателя до пандемии. В качестве положительного момента можно выделить рост экспорта на 28,1% в годовом исчислении благодаря воостановлению спроса на развитых рынках и в Юго-Восточной Азии. Цель годового роста в размере 6%, поставленная правительством Китая в начале года, по-прежнему кажется достижимой благодаря сильному началу 2021 года.

Опасения инвесторов в отношении китайского сектора недвижимости немного ослабли после того, как крупный застройщик внес процентные платежи, пропущенные в сентябре. Внимание инвесторов сосредоточено на том, как китайские власти будут реализовывать регулирование в секторе недвижимости, чтобы контролировать вторичные риски. Китайские акции в течение месяца совершили отскок, что говорит о том, что после нескольких месяцев существенного падения доходности возросшая неопределенность в регулировании теперь может быть лучше учтена в оценках.

В США Конгрессу удалось предотвратить кризис потолка госдолга, сдвинув принятие решения до нового крайнего срока в декабре. Президент США Джо Байден добился прогресса в своих предложениях по расходам на инфраструктуру, объявив о создании основы для нового законодательства, которое пока пользуется самой широкой поддержкой со стороны Демократической партии. Для того чтобы планы расходов вступили в силу, могут потребоваться дальнейшие изменения.

Данные по рынку труда США подчеркнули влияние нехватки работников — заработная плата выросла на 5,5% в годовом исчислении. Несмотря на прекращение выплат повышенных пособий по безработице, которые могли повлиять на снижение количества ищущих работу, численность рабочей силы в прошлом месяце сократилась, а показатели участия остаются ниже своего пика до пандемии. В то же время есть и положительные данные — уровень безработицы снизился до 4,8%.

Рост ВВП США за третий квартал на 2,0% в годовом исчислении разочаровал, это стало следствием сочетания негативных последствий урагана Ида и постоянных перекосов со стороны предложения. Более оперативные данные в течение месяца вселили надежду на то, что сейчас динамика снова набирает обороты. В целом восстановление в США является устойчивым, и экономика приближается к полной занятости при нарастающем инфляционном давлении. Следовательно, весьма вероятно, что Федеральная резервная система объявит о начале сокращения в ноябре с целью прекращения покупок облигаций к середине 2022 года. Затем к концу следующего года может начаться цикл ручного регулирования.

Доходность сектора инструментов с фиксированным доходом

В Японии заболеваемость Covid-19 начала снижаться, и вакцинация идет хорошими темпами, что позволяет правительству ослабить некоторые ограничения экономической активности. В результате ожидается, что экономический рост ускорится в ближайшие кварталы благодаря буму потребления услуг и росту капитальных затрат.

Европа начала распределение Фонда восстановления. Италия и Испания – основные бенефициары ресурсов Европейского союза – объявили о своих намерениях проводить экспансионистскую фискальную политику и отложить бюджетную консолидацию на гораздо более поздний период восстановления. На своем октябрьском заседании Европейский центральный банк подтвердил, что считает нынешний рост инфляции временным. Решение о том, как проводить закупки активов после окончания Программы по выкупу активов в чрезвычайных условиях пандемии (PEPP), было отложено до декабря. Неожиданная отставка президента Бундесбанка Йенса Вайдмана вызвала предположения о том, что его преемник может иметь менее «ястребиный» настрой, что, в свою очередь, может повысить перспективы сохранения более дешевых условий финансирования в Европе.

Первый выпуск «зеленых» облигаций ЕС для финансирования инвестиций по реализации политики в области изменения климата пользовался огромным спросом. Эмиссия облигаций ЕС должна обеспечить дальнейший импульс для развития «зеленых» облигаций – рынка, который, как мы видим, предоставляет высококачественные возможности диверсификации для инвесторов в облигации.

Что касается макроэкономики, то экономический рост в Европе все еще страдает от замедления. Это наиболее заметно в Германии, где слабость автомобильного сектора, вызванная нехваткой полупроводников, оказывает давление на промышленное производство. Примечательно, что, за исключением автомобильного сектора, траектория роста промышленного производства еврозоны сейчас превышает допандемический уровень.

На политическом фронте наиболее вероятным результатом переговоров в Германии является коалиция между левоцентристской СДПГ, Зелеными и либеральной СВДП. Первоначальные политические предложения новой коалиции включают повышение минимальной заработной платы и ряд социальных инициатив. Ожидается, что государственные расходы будут сосредоточены на цифровизации и климатической политике.

В Великобритании рынок труда остается устойчивым, уровень безработицы снизился в прошлом месяце до 4,5%. В связи с тем, что Банк Англии все больше опасается растущего давления на заработную плату, первое повышение процентной ставки в этом году теперь выглядит вполне реальным. Рынок акций Великобритании пострадал после голосования по Brexit, однако привлекательные оценки и дивидендная доходность теперь могут побудить глобальных инвесторов вернуться сюда.

Растущие показатели вакцинации в Азии позволяют экономике постепенно восстанавливаться, соответственно, повышается мобильность. В результате данные экономических опросов улучшаются. Растущие инфляционные риски побудили центральные банки на развивающихся рынках повысить ставки за последний месяц, при этом особенно выделяется повышение ставки в Бразилии на 150 базисных пунктов.

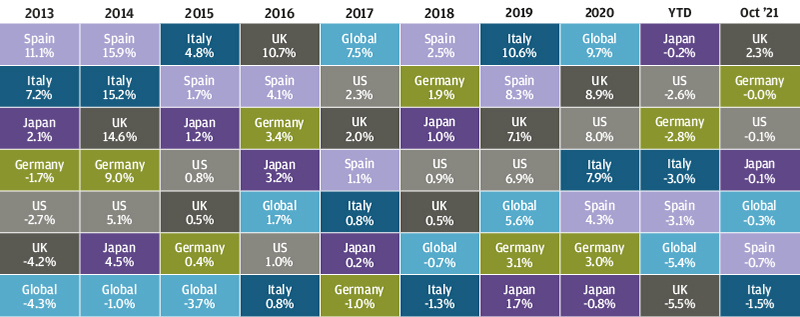

Доходность государственных облигаций

В связи с улучшением охвата вакцинацией во многих странах внимание инвесторов переключается с Covid-19 на постпандемический процесс нормализации деятельности. Сохраняющиеся ограничения в цепочке поставок препятствуют восстановлению и подпитывают опасения по поводу более продолжительного инфляционного давления. Несмотря на такую динамику, мы считаем перспективу экономической стагфляции маловероятной. Перспективы роста по-прежнему прочно подкрепляются огромным уровнем отложенного спроса, солидными корпоративными балансами и надежными инвестиционными намерениями.

Рынки акций все еще могут развиваться дальше в этой среде среднего цикла, и рост доходности может продолжать поддерживать поворот в сторону более ориентированных на стоимость секторов рынка. Относительно высокий уровень дивидендной доходности акций также остается привлекательным источником дохода. В связи с проведением в этом месяце 26-ой сессии Конференции ООН об изменении климата мы ожидаем, что рынки будут уделять больше внимания экологическим, социальным и управленческим факторам (ESG), при этом разрыв между лидерами и аутсайдерами в разных секторах будет увеличиваться.

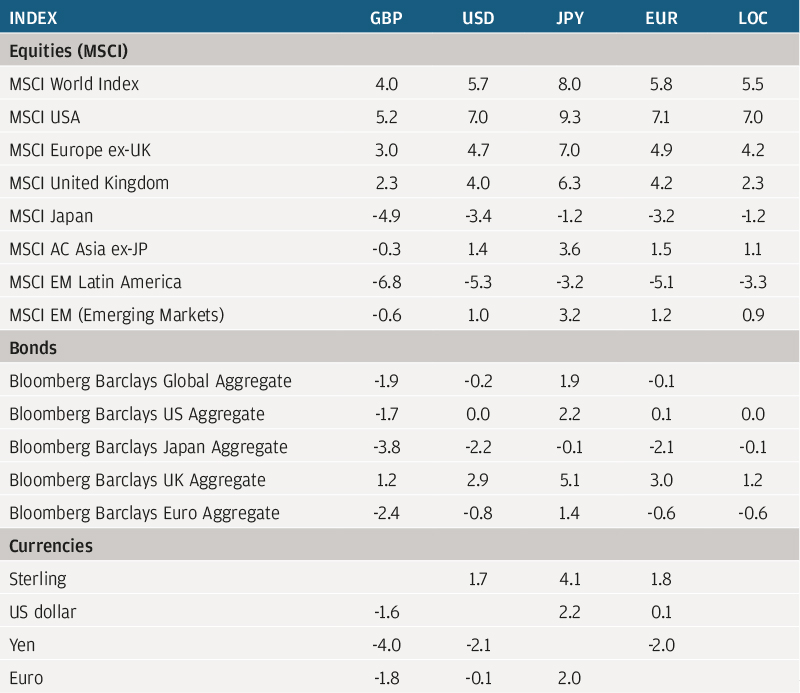

Доходность индексов в октябре 2021 года (%)