На фоне уверенного движения северного полушария в осень в октябрьском потоке новостей доминировали две темы: возобновление активности Covid-19 в Европе и предстоящие выборы в США. Рынки провели большую часть месяца в выжидательном режиме, прежде чем объявление о широких ограничениях по всей Европе в последние дни месяца склонило баланс рисков в сторону снижения.

К сожалению, Европа переживает вторую волну коронавирусной инфекции, и в настоящее время все крупные экономики сообщают о новых пиках заболеваемости. Ответная политика на этот раз была гораздо более целенаправленной, чем та, что наблюдалась весной, когда правительства вводили местные ограничения в попытке избежать национальных блокировок. К сожалению, этот подход, как представляется, имел ограниченный успех, поскольку в настоящее время ряд стран повторно вводит ограничения на национальном уровне. На этом фоне показатели активности европейской экономики начали снижаться по мере принятия сдерживающих мер. Данные опросов также выявили расхождение между производственным сектором, который продолжает восстанавливаться, и сектором услуг, который вновь подвергается ограничениям.

Также в прошлом месяце вновь обозначила себя перманентная проблема Brexit, поскольку заседание Европейского Совета 15-16 октября (которое ранее рассматривалось как ключевой крайний срок) прошло без заключения сделки. После того как переговоры были ненадолго приостановлены, теперь они активизируются, так как обе стороны стремятся согласовать торговую сделку до конца года.

В США, несмотря на продолжающееся распространение вируса, новостной поток был сосредоточен в основном на предстоящих выборах. В течение месяца кандидат от Демократической партии Джо Байден укрепил свое лидерство в национальных опросах и закончил октябрь на восемь пунктов впереди, а также удержал свое лидерство в ряде ключевых колеблющихся штатов. Рынки позитивно отреагировали на опросы общественного мнения, указывающие на возросшую вероятность полного контроля демократов в Палате представителей, Сенате и президентстве на фоне продолжающегося тупика в Вашингтоне по поводу нового финансового пакета. Пандемия изменила фокус рынка в этом году. В то время как летом возможность повышения налогов в условиях победы демократов рассматривалась с некоторой осторожностью, теперь как наиболее острый вопрос рассматривается однозначный исход, который разблокирует фискальные стимулы в ближайшей перспективе.

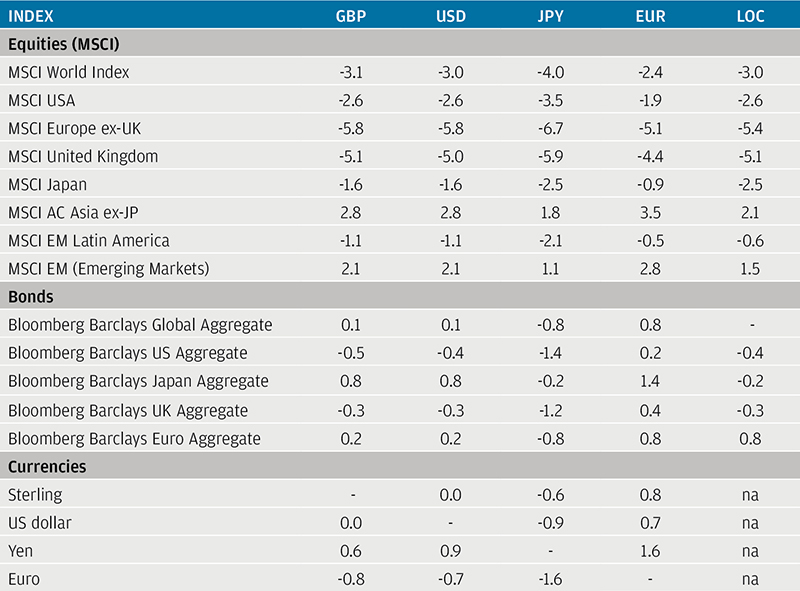

Позитивный рост американских и европейских акций в течение первых нескольких недель октября был нивелирован в последнюю неделю месяца, так как волатильность рынка резко возросла в ответ на новые ограничения. Индекс S&P 500 завершил октябрь снижением на 2,7%, в то время как самыми отстающими были европейские акции (кроме британских), опустившиеся на 5,4%. Азия стала победителем в региональном разрезе, а сильные китайские показатели помогли акциям развивающихся рынков получить прирост доходности 2,1% за месяц. Что касается инструментов с фиксированным доходом, то доходность 10-летних казначейских облигаций США выросла на 18 базисных пунктов, в то время как европейские опасения по поводу вируса подтолкнули доходность 10-летних немецких облигаций к снижению на 10 базисных пунктов. Корпоративные облигации оставались в целом на том же уровне, с доходностью -0,1% для глобальных бумаг инвестиционного класса.

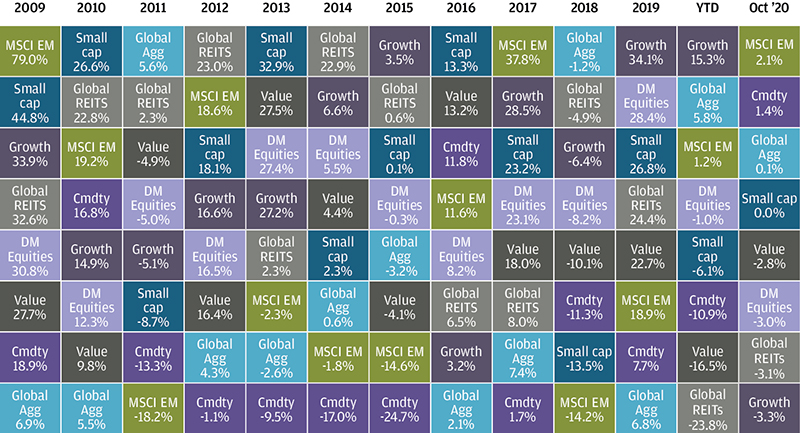

Доходности разных классов активов и стилей инвестирования

США

Число дневных случаев заболевания коронавирусом в США увеличилось в течение октября до 81 000 в день. В настоящее время основная нагрузка новых заражений приходится на Средний Запад. Растет число госпитализаций и использования отделений интенсивной терапии, и хотя в настоящее время все еще имеются свободные мощности, есть основания для беспокойства по поводу того, что нынешний уровень активности вируса будет слишком большой нагрузкой на систему здравоохранения в зимние месяцы. Увеличение числа случаев заболевания до сих пор не препятствовало возобновлению работы американской экономики, и в настоящее время 29 штатов полностью сняли ограничения. Тем не менее, хотя данные об активности в пяти самых густонаселенных штатах немного выросли за месяц, они все еще на 30% ниже прошлогоднего уровня. Ослабление темпов роста также нашло отражение в более традиционных экономических показателях: результаты индекса делового доверия (PMI) в промышленности и сфере услуг за октябрь показали снижение по сравнению с сентябрьскими уровнями — 54,6 и 53,4 соответственно.

Рисковые активы в целом положительно отреагировали на опросы в начале октября, указывающие на повышение вероятности полного контроля демократов. Поскольку переговоры между демократами Палаты представителей и республиканцами Сената по новому пакету финансовых стимулов зашли в тупик, рынки, похоже, рассматривают перспективу краткосрочных стимулов, которые могут быть разблокированы «голубой волной», как перевешивающую потенциальный встречный ветер вследствие повышения налогов в будущем. Сильный рост индекса S&P 500 в начале месяца впоследствии сошел на нет из-за возобновления страхов по поводу пандемии. Американские акции опустились в октябре на 2,7%, причем акции средней и малой капитализации превзошли акции крупной капитализации.

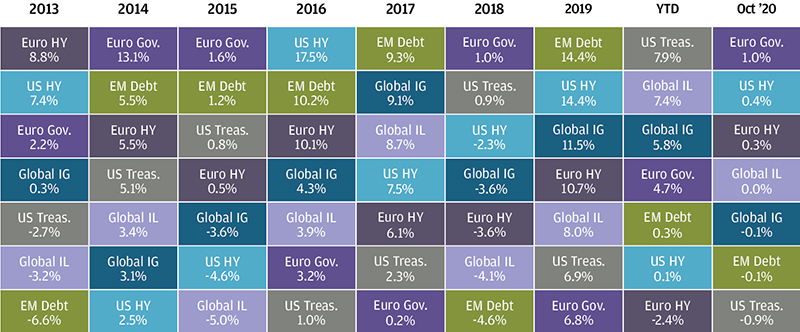

Доходность сектора инструментов с фиксированным доходом

Европа

К концу месяца во всех основных экономиках региона регистрировалось рекордное число ежедневных случаев заболевания в расчете на миллион граждан. Политики стремились уравновесить заботу об экономике и борьбу с вирусом и сначала приняли ряд локальных ограничений. Тем не менее, в течение месяца несколько крупных правительств, включая Испанию, Францию, Германию и Италию, были вынуждены ввести ограничения на национальном уровне. Решение правительства Испании продлить срок действия ее furlough scheme теперь означает, что все основные страны еврозоны выиграют от постоянной поддержки рынка труда. Однако этого было недостаточно, чтобы предотвратить ухудшение потребительских настроений: рост числа заражений и ограничений повлиял на настроения, и доверие потребителей упало. Не меньшее беспокойство вызывает рост уровня безработицы в еврозоне, который повысился до 8,3%.

Европейские акции показали отрицательную доходность, опустившись на 5,4% за месяц, что ниже показателей большинства основных регионов. Германия отставала больше всех, потеряв лучшие результаты, наблюдавшиеся в течение лета. Та же осторожность отразилась и на активах с фиксированным доходом: доходность 10-летнего суверенного долга Германии снизилась на 10 базисных пунктов и на конец месяца составила -0,63%, в то же время европейские кредитные инструменты принесли умеренную положительную доходность.

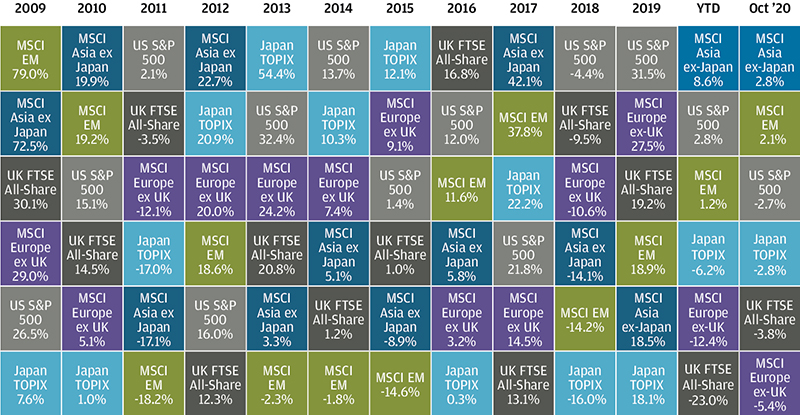

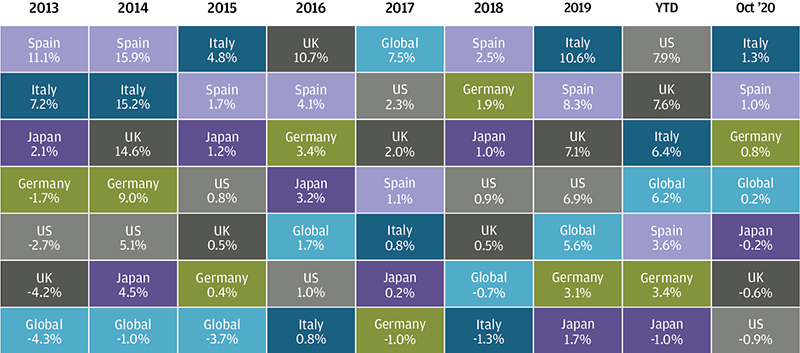

Доходности мирового рынка акций

Великобритания

В Великобритании в октябре также наблюдался значительный рост заражений Covid-19. В Англии сначала была внедрена многоуровневая система ограничений, прежде чем непрерывный рост числа новых случаев заболевания привел к объявлению в последний день месяца изоляции на национальном уровне. В разных странах ограничения были разными, но направление движения к более жесткому контролю было повсеместным. После долгой паузы теперь программа сохранения рабочих мест в Великобритании будет продлена, ранее ее действие должно была закончиться 31 октября. Поскольку в октябре, до введения новых ограничений, 9% работников Великобритании все еще оставались временно отстраненными от работы, очевидно, что дополнительная финансовая поддержка была необходима.

Второй ключевой вопрос, движущий британскими рынками, — это Brexit. Ориентация на внутренних пользователей замедлила прогресс в октябре, когда Европейский союз инициировал судебный иск против правительства Великобритании в результате законопроекта о внутренних рынках Великобритании, а Великобритания ненадолго прекратила переговоры после саммита Европейского совета в середине октября. Основной вариант прогнозов предполагает, что сделка будет заключена, и действительно, прерванные переговоры возобновились с новым импульсом. Однако риск срыва переговоров сохраняется, и любая сделка, вероятно, будет узкой.

Рынок акций Великобритании в конце октября резко пошел вниз, завершив месяц падением на 3,8%. Фунт колебался в связи с доминированием новостей о Brexit, однако закончил месяц на том же уровне по отношению к доллару США, что и был в его начале. Доходность 10-летних облигаций Великобритании выросла чуть более чем на 10 базисных пунктов, что привело к отрицательной доходности в течение месяца, когда акции Великобритании также упали.

Доходность государственных облигаций

Развивающиеся рынки

Китай был первой страной, пострадавшей от вируса, и с тех пор сохранил строгий контроль. В октябре внутренний контроль, ограничивающий передвижение между провинциями, который Китай сохранял после вспышки болезни, наконец-то был ослаблен. До сих пор это не привело к возобновлению активности инфекции.

Успех Китая в борьбе с вирусом позволил его экономическому восстановлению набирать обороты, а рост ВВП в третьем квартале составил 4,9% в годовом выражении. После сильного скачка в течение лета Китай теперь, похоже, станет одной из немногих крупных стран, которые продемонстрируют положительный экономический рост за весь 2020 год по сравнению с 2019 годом. Китайский импорт также восстановился, и последние данные за сентябрь показали, что импорт вырос на 13,2% в годовом выражении. Восстановление китайского потребления может помочь международным экспортерам, учитывая потенциал ослабления спроса на их внутренних рынках.

На этом фоне сильная доходность китайских акций помогла акциям развивающихся рынков вырасти на 2,1% в течение октября.

Заключение

Четвертый квартал 2020 года содержит необычайно большое количество непредсказуемых для рынков событий. Волатильность рынка в октябре была повышена, поскольку инвесторы ждали более четкой информации как от выборов в США, так и от результатов испытаний вакцины от коронавируса, прежде чем рост числа заражений и последующие ограничения вынудили рынок пересмотреть краткосрочные риски. Ноябрь станет еще одним очень напряженным месяцем, и несколько ключевых событий должны дать более четкое представление о макропрогнозе на 2021 год. Двойственные потенциальные результаты требуют сбалансированности в портфелях, и в настоящее время это относится ко всем классам активов, факторам и регионам. Потенциальные катализаторы для ротации между победителями и проигравшими на рынке акций в этом году приближаются, однако сохраняется значительная неопределенность относительно результатов выборов в США, испытаний вакцин, переговоров по Brexit и масштабов политических ответных мер, которые понадобятся в течение зимы.

Доходность индексов в октябре 2020 года (%)