Финансовые рынки радостно встретили в октябре признаки ослабления геополитической напряженности, и рисковые активы в целом превзошли традиционные безопасные «убежища». Власти США и Китая приблизились к соглашению о частичной сделке по торговле, в то же время в Великобритании снова отступила угроза осуществления Brexit без сделки. Мировые центральные банки подтвердили свои миролюбивые позиции, и Федеральная резервная система США снизила процентные ставки в третий раз в этом году.

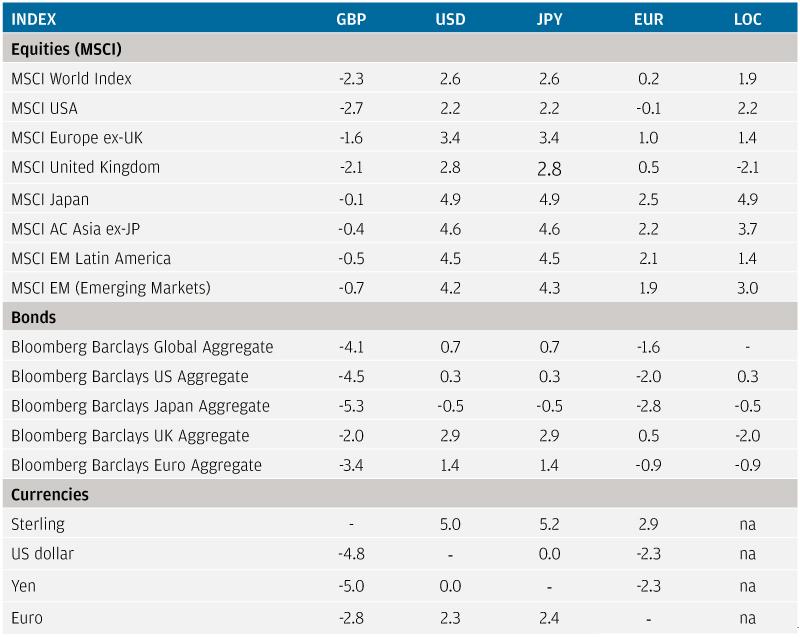

Октябрь был хорошим месяцем для рынков акций, при этом развивающиеся рынки заработали 4,2% по сравнению с 2,6% доходности акций развитых рынков. Индекс S&P 500 прибавил еще 2,2% и достиг новых рекордных максимумов в конце месяца. Фунт вырос на 5,0% и 2,9% по отношению к доллару и евро соответственно, поскольку рынки отреагировали на снижение риска проведения Brexit без сделки. Ралли фунта стерлингов означало, что индекс FTSE All-Share примерно с 70% его доходов, поступающих из-за рубежа, был одним из самых слабых показателей на рынке акций с падением на 1,4% за месяц. Что касается инструментов с фиксированным доходом, то кредитные рынки превзошли государственные облигации, при этом глобальные бумаги инвестиционного класса заработали 1,2%, в то время как глобальные государственные облигации прибавили 0,5%.

Доходности разных классов активов

США

Маятник американо-китайской торговой войны, который раскачивался между эскалацией напряженности и более конструктивным подходом, качнулся в октябре в пользу последнего, с объявлением президентом Трампом «первой фазы торговой сделки». Сделка предполагает, что Китай обязуется значительно увеличить закупки американской сельскохозяйственной продукции, ускорить открытие своего финансового сектора и повысить прозрачность валютных рынков.

Хотя объявление первой фазы сделки между Китаем и США является своего рода прорывом, хоть и небольшим, мы не ожидаем, что это приведет к разрешению торговой войны по двум ключевым причинам: во-первых, опросы показывают, что американские избиратели из разных политических партий по-прежнему скептически относятся к относительной справедливости китайской торговой практики; во-вторых, обе стороны демонстрируют амбиции стать игроком номер один в области глобальных технологий. Скорее всего, мы увидим, что маятник торговой войны в ближайшие месяцы снова качнется в сторону эскалации напряженности, если Трамп решит усилить антикитайскую риторику для обеспечения себе поддержки перед президентскими выборами в ноябре следующего года.

В то время как финансовые рынки приветствовали объявление о потенциальном торговом соглашении, показатели США позволяли делать дальнейшие предположения, что их экономика теряет импульс. Слабость остается наиболее выраженной в наиболее зависимом от торговли производственном секторе, индекс деловой активности (PMI) от Institute for Supply Management указывает на то, что производственная составляющая экономики сокращается. Однако в последнее время в большей степени беспокоит то, что слабость производства, по-видимому, постепенно просачивается в более широкую экономику, и в потребительском секторе США начинают появляться негативные последствия этого процесса. Потребительское доверие упало на 0,4 пункта до 125,9 в октябре, в то же время замедлились и темпы роста рабочих мест — в среднем в этом году в каждом месяце добавлялось 160 тыс. рабочих мест, по сравнению с 220 тыс. в месяц в 2018 году. Рост реального ВВП в третьем квартале был более позитивным, показав, что экономика США все же не так сильно замедлилась, как ожидалось, и выросла в годовом исчислении на 1,9%.

Такое замедление темпов экономического роста привело к тому, что ФРС США снизила процентные ставки на 25 базисных пунктов, в третий раз в этом году, что должно помочь сохранить благоприятные условия кредитования в экономике. Ключевой вопрос сейчас заключается в том, сможет ли более мягкая денежно-кредитная политика поддержать потребительский рынок и рынок труда от ухудшения таким же образом, как это уже произошло в обрабатывающей промышленности.

Сезон подведения итогов доходов за третий квартал года в США идет полным ходом, и компании до сих пор демонстрируют лучшие, чем ожидалось, результаты. Прибыль на акцию и продажи выросли на 1% и 4% соответственно по отношению к аналогичному периоду прошлого года, соответственно, это отражается и на S&P 500. Тем не менее, американские компании продолжают давать более низкие прогнозы по прибыли в следующем году, а торговый конфликт является постоянно обсуждаемой темой.

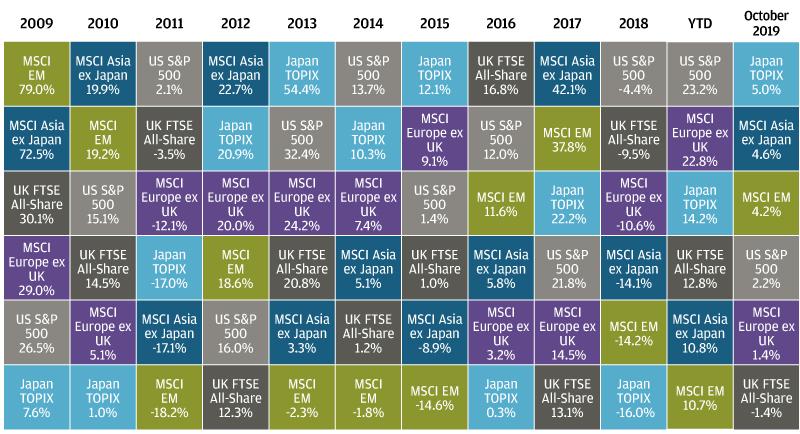

Доходности мирового рынка акций

Еврозона

Торговая война по-прежнему крайне негативно влияет на еврозону, особенно Германию, из-за большей зависимости региона от международной торговли по сравнению с его международными партнерами. Экономика выглядит уязвимой — индекс деловой активности в октябре остался на уровне 45,7 в обрабатывающей промышленности и немного вырос в сфере услуг — до 51,2, что дает лишь незначительное совокупное увеличение показателя – до 50,2.

Рынок труда и потребительский рынок также ощущают на себе последствия замедления темпов роста. Компонент занятости в сводном PMI теперь показывает, что занятость растет самыми медленными темпами с декабря 2014 года. Потребительское доверие также упало в октябре — до -7,6, что является самым низким показателем с декабря прошлого года. Октябрьское заседание Европейского центрального банка (ЕЦБ) было отмечено финальной пресс-конференцией Марио Драги в качестве президента. Кристин Лагард, бывшая глава Международного валютного фонда, берет теперь бразды правления в свои руки. Лагард наследует набор инструментов ЕЦБ, которые приближаются к своим предельным значениям, с процентными ставками на уровне -0,5% и количественным смягчением в размере 20 млрд евро в месяц до тех пор, пока цель по величине инфляции не будет близка к достижению. На фоне практически исчерпанного денежно-кредитного инструментария проблема будет заключаться в том, сможет ли Лагард убедить правительства потуже затянуть бюджетные пояса для стимулирования экономики.

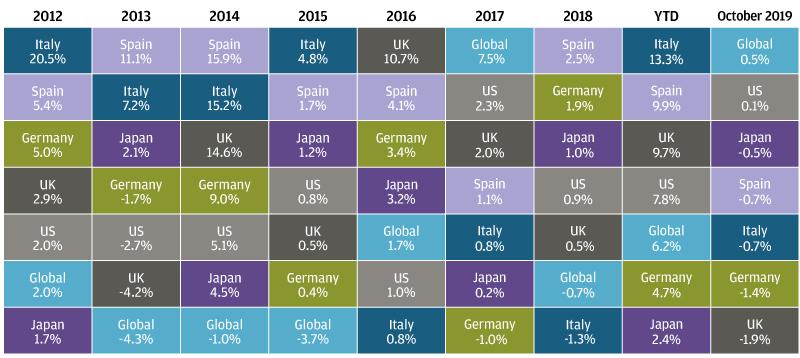

Доходность государственных облигаций

Великобритания

К удивлению рынков, премьер-министр Борис Джонсон смог договориться о новой сделке по Brexit с Европейским союзом (ЕС). Это стало возможным после того, как Джонсон согласился проложить таможенную границу в Ирландском море и позволить Северной Ирландии оставаться с более тесными связями с ЕС, чем с Великобританией, тем самым избегая необходимости создания жесткой границы на острове Ирландия. Новый курс получил большую поддержку в Палате общин; однако члены парламента отказались одобрить ускоренный процесс прохождения соответствующих законодательных актов, чтобы покинуть ЕС в срок до 31 октября. Это означало, что продление срока выхода было согласовано до 31 января 2019 года. Теперь 12 декабря состоятся всеобщие выборы, поскольку премьер-министр ищет новое парламентское большинство для принятия своего соглашения.

Что касается экономических показателей, то рынок труда Великобритании продемонстрировал признаки ослабления – уровень занятости в августе упал на 56 тыс. При этом уровень безработицы вырос на 0,1 процентный пункт до 3,9% , а количество вакансий продолжило устойчивое сокращение, начавшееся в начале 2019 года. Розничные продажи без учета топлива выросли на 0,2% по сравнению с предыдущим месяцем, а потребительское доверие за октябрь упало на 2 пункта до -14. Инфляция за сентябрь осталась на уровне 1,7% по отношению к тому же периоду прошлого года. Прогноз Банка Англии сохраняет сильную зависимость от Brexit. Если неопределенность для бизнеса и домохозяйств вырастет еще больше, вероятно, последует снижение ставок.

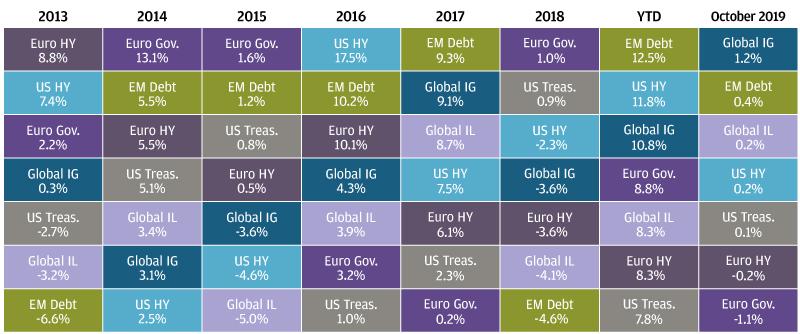

Доходность сектора инструментов с фиксированным доходом

Китай

Годовой темп роста реального ВВП в Китае снизился до 6,0% в третьем квартале по сравнению с 6,2% в предыдущем квартале. Более слабый рост замедляет китайский спрос на внешние товары, при этом импорт упал в сентябре на 8,5% по отношению к аналогичному периоду прошлого года. Данные по промышленному производству и розничным продажам за сентябрь были более позитивными, увеличившись до 5,8% и 7,8% соответственно по отношению к прошлому году. После сокращения в прошлом месяце на 50 б.п. норматива резервных требований Народный банк Китая осуществил второе сокращение на 50 б.п., за которым, вероятно, последует и третье, в совокупности высвобождая в банковскую систему 900 млрд юаней (примерно 1% ВВП). Кредитные данные за сентябрь показали значительный рост общего объема социального финансирования и объема новых банковских кредитов.

Заключение

На фоне замедления темпов роста основных экономик и сохраняющейся геополитической неопределенности мы по-прежнему выступаем за наращивание защитных активов в портфелях для смягчения отдачи в случае дальнейшего ухудшения экономической ситуации. В рамках акций инвесторы, вероятно, захотят сосредоточиться на компаниях с крупной капитализацией и высоким качеством (с сильными балансами и здоровыми денежными потоками), которые исторически были более устойчивы в периоды спадов. В случае с инструментами с фиксированным доходом государственные облигации, особенно в США, все еще могут служить добавочным балластом для портфелей в неблагоприятных рыночных условиях. Альтернативные стратегии, такие как макрохедж-фонды и инфраструктура, являются дополнительными вариантами для рассмотрения инвесторами.

Доходность индексов в октябре 2019 года (%)