В ноябре рынки акций продолжили восстановление с минимумов октября: акции развитых стран выросли на 7%, а акции развивающихся стран — почти на 15%. Рынок облигаций также продемонстрировал сильный месяц, доходность бумаг США и Европы значительно снизилась, что привело к росту индекса Global Aggregate Bond на 4,7%.

В начале ноября в центре внимания инвесторов были сохраняющиеся опасения по поводу инфляции и дальнейшего ужесточения политики центральных банков. Центральные банки действительно реализовали очередной раунд резких повышений процентных ставок. Федеральная резервная система и Банк Англии повысили процентные ставки на 75 базисных пунктов (б.п.) до 4,0% и 3,0% соответственно. Однако, несмотря на препятствия, вызванные ужесточением денежно-кредитной политики, настроения инвесторов значительно улучшились после публикации данных по инфляции в США за октябрь. Ее рост на 7,7% в годовом исчислении оказался ниже консенсус-прогнозов, что поддержало надежды рынка на то, что инфляция в США сейчас достигла пика и может оказаться менее устойчивой, чем это первоначально казалось. Идея о том, что падение инфляции может означать видимый конец цикла повышения ставок, придала импульс как акциям, так и облигациям.

В Китае были ослаблены некоторые контролирующие меры и усилено стремление к вакцинации большего числа пожилых людей, что вновь породило надежды на то, что страна постепенно приближается к завершению своей политики нулевого уровня Covid. И хотя объявление о прекращении политики Zero-Covid все еще выглядит несколько отдаленным, оно стало толчком для изменения в ноябре показателей акций азиатских компаний и компаний развивающихся рынков. Сильное восстановление китайского спроса было бы выгодно не только Китаю, но и всем основным торговым партнерам в регионе.

Доходности разных классов активов и стилей инвестирования

США

Макроэкономические данные продолжают указывать на устойчивость экономики США. Розничные продажи оказались лучше, чем ожидалось, с ростом на 1,3% по сравнению с предыдущим месяцем. В то же время по-прежнему наблюдается большой разрыв между крайне негативными потребительскими настроениями и фактическим потребительским поведением, поскольку избыточные сбережения и устойчивый рынок труда в настоящее время, по-видимому, преобладают над растущими опасениями по поводу потери покупательной способности потребителей. Уровень безработицы немного вырос до 3,7% в октябре, а число поступающих заявок на пособие по безработице увеличились, но незначительно.

Однако спад активности на рынке жилья вызывает беспокойство. Ввод жилья, который в апреле превысил 1,8 млн единиц (в годовом исчислении) впервые с 2006 года, в октябре снизился до 1,425 млн единиц. Продажи существующего жилья за октябрь продемонстрировали дальнейшее снижение. Резкое увеличение в течение года стоимости 30-летней ипотеки с фиксированной ставкой снизило доступность жилья до уровня, который в последний раз наблюдался в 2006 году.

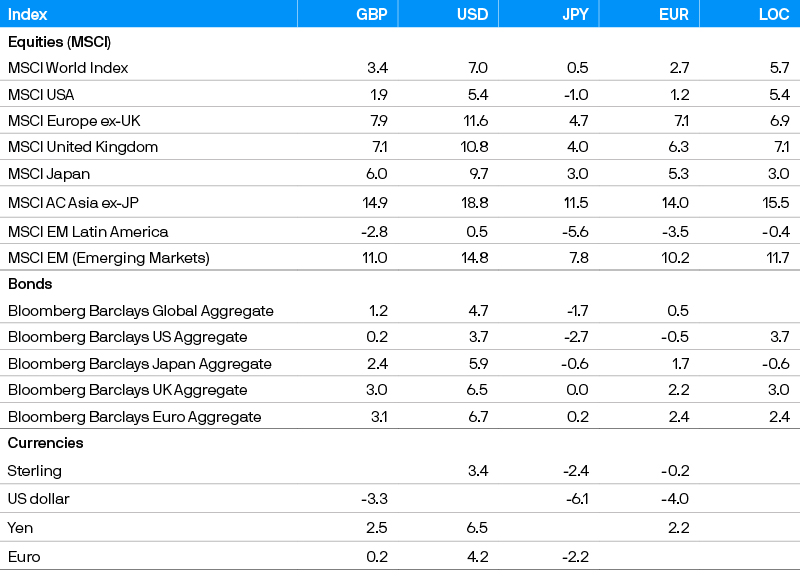

Инфляция в США в октябре немного снизилась. Цены на товары и автомобили пошли вниз, поскольку сбои в цепочках поставок продолжали ослабевать. Инфляция в сфере продовольствия, услуг и жилья была более высокой. В будущем можно ожидать, что инфляция продолжит снижаться по мере улучшения глобального фона. Индекс S&P 500 вырос на 5,6%, а казначейские облигации США продемонстрировали доходность в размере 2,7%.

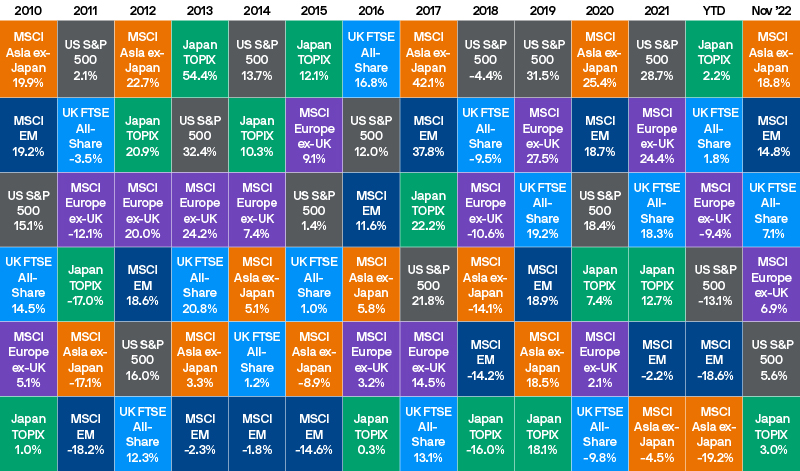

Доходности мирового рынка акций

Европа

Октябрьский индекс потребительских цен еврозоны вырос на 10,6% в годовом исчислении, достигнув нового максимума. Основными факторами роста были цены на продовольствие и энергоносители. Европа продолжает ощущать последствия энергетического кризиса и задержки с доведением цен до конечных потребителей. Только в октябре расходы на энергоносители в Италии выросли на 24,1% по сравнению с предыдущим месяцем, и это внесло значительный вклад в инфляцию в регионе. Тем не менее, были также и некоторые позитивные инфляционные новости. Цены производителей в Германии упали на 4,2% в октябре. Это первое месячное снижение с мая 2000 года, которое является первым признаком ослабления инфляционного давления со стороны цен на сырье. Предварительный отчет по индексу потребительских цен еврозоны за ноябрь также показал небольшое снижение инфляции до 10% в годовом исчислении.

В последние недели риск нехватки газа этой зимой в Европе еще больше снизился благодаря относительно мягким температурам и снижению спроса. В конце месяца емкость хранилищ составляла 93%.

Показатели экономической активности в еврозоне в ноябре неожиданно выросли. Сводный индекс делового доверия (PMI) еврозоны немного улучшился до 47,8 по сравнению с 47,3, а потребительское доверие повысилось с предыдущих очень низких уровней. Европейские акции выросли на 6,9%, а доходность государственных облигаций еврозоны составила 2,4%.

В Великобритании в октябре общая инфляция достигла 11,1% в годовом исчислении, что было обусловлено ростом цен на продукты питания и коммунальные услуги. Базовая инфляция оставалась стабильной на уровне 6,5% в годовом исчислении. Как и в еврозоне, экономическая активность в Великобритании улучшилась по сравнению с предыдущим низким уровнем. Розничные продажи выросли на 0,6% по сравнению с предыдущим месяцем, тогда как в сентябре было -1,5% в месячном исчислении, а потребительское доверие немного улучшилось до -44, что все еще ниже минимумов предыдущего цикла. Тем не менее, потребительские расходы в будущем, вероятно, будут находиться под давлением, учитывая сокращение доходов. Управление бюджетной ответственности (OBR) ожидает, что реальные доходы домохозяйств упадут на 7% в течение двух лет до апреля 2024 года – и это несмотря на государственную поддержку в размере 100 млрд фунтов стерлингов. OBR также прогнозирует падение ВВП на 1,5% в 2023 году. Несмотря на это, индекс FTSE All-Share вырос на 7,1%. Доходность британских гособлигаций была на уровне 3%.

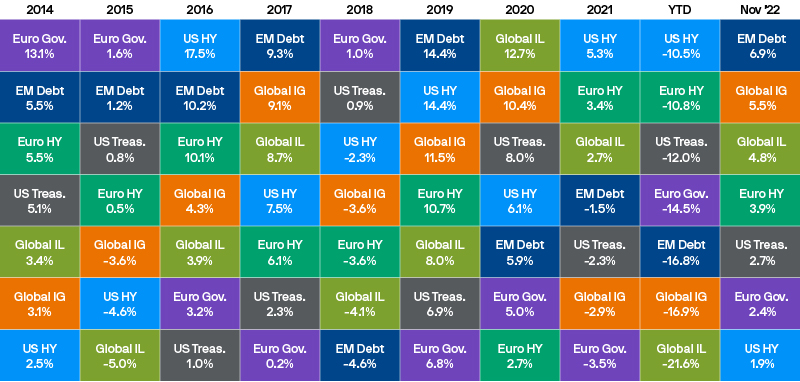

Доходность сектора инструментов с фиксированным доходом

Китай

11 ноября правительство Китая объявило о 20 мерах по ослаблению ограничений, связанных с Covid. Они в том числе включают сокращение периода карантина с 10 до 8 дней и прекращение карантина при вторичных контактах. Несмотря на некоторые дополнительные ограничения, введенные ближе к концу месяца, азиатские рынки акций очень позитивно отреагировали на стремление вакцинировать больше пожилых людей и предполагаемое ослабление ограничительной политики в отношении Covid в будущем.

Экономические данные в Китае удивили некоторым снижением. Сводный индекс деловой активности на уровне 48,3, импорт на уровне -0,7% г/г и розничные продажи на уровне -0,5% г/г оказались слабее, чем ожидалось, и продолжают сигнализировать о замедлении роста. Денежно-кредитная политика была смягчена наряду с оказанием некоторой поддержки сектору недвижимости. Азиатские фондовые индексы выросли на 18,8% за месяц.

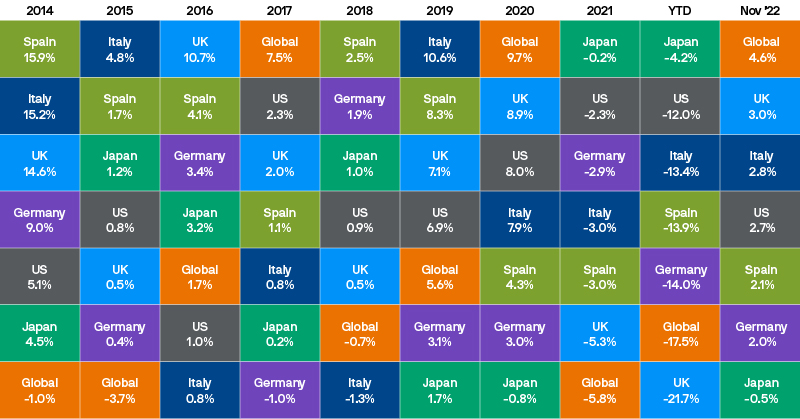

Доходность государственных облигаций

Доходность индексов в ноябре 2022 года (%)

Заключение

В начале последнего месяца 2022 года рынки облигаций и акций смогли восстановить некоторые из существенных потерь, произошедших за первые девять месяцев года. Очевидно, развитые рынки окажутся в умеренной рецессии в 2023 году на фоне ужесточения финансовых условий, менее благоприятной бюджетной политики в США и потери покупательной способности домохозяйств. Несмотря на то, что инфляция остается выше целевых показателей центральных банков, она должна начать снижаться по мере замедления экономики, ослабления рынка труда и дальнейшего ослабления давления на цепочки поставок. При таких условиях показатели рынка в ноябре – акции и облигации, обеспечивающие положительную доходность для инвесторов, – могут стать основой для 2023 года.