Акции в ноябре продолжали расти — относительно стабильная черта рынков в 2019 году, несмотря на множество геополитических рисков, с которыми в этом году столкнулись инвесторы. Переговоры между США и Китаем по «первой фазе» торговой сделки еще не завершены, но, по крайней мере, дальнейшей эскалации напряженности относительно тарифов пока не было. В настоящее время пошлины планируется повысить 15 декабря, если договоренность о сделке не будет достигнута или не отодвинется ее крайний срок. Тем не менее, надежды на сделку, похоже, улучшили настроение. В Великобритании внимание переключилось на предстоящие 12 декабря всеобщие выборы. Таким образом, политика, вероятно, останется в центре внимания инвесторов, поскольку год подходит к концу.

На фоне смягчения центральными банками до этих пор ключевого фактора для рыночной доходности в ноябре инвесторы не получили какой-либо новой информации от основных центральных банков (США, Великобритания, еврозона, Япония). Только Банк Англии провел заседание в прошлом месяце, но не внес никаких изменений в свою политику. Акции развитых рынков превзошли акции развивающихся рынков, а индекс S&P 500 завершил месяц как наиболее результативный ведущий индекс акций. Доходность облигаций незначительно выросла, вследствие чего индекс глобальных государственных облигаций и облигаций инвестиционного класса (Global Agg.) потерял 0,8% за месяц.

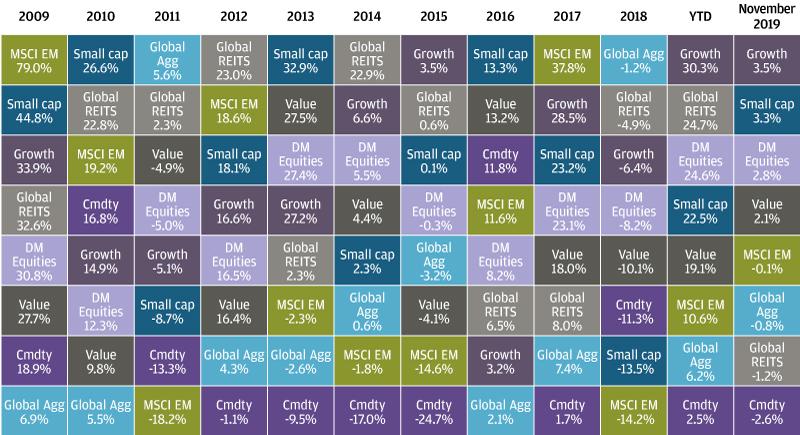

Доходности разных классов активов и стилей инвестирования

США

В США наметились признаки улучшения настроений в бизнесе. Ноябрьский индекс деловой активности США (PMI) свидетельствует о росте активности как в производстве, так и в сфере услуг. В частности, увеличение доли занятых в обеих сферах в определенной степени было обусловлено тем, что компании не могли сокращать рабочие места, несмотря на давление на прибыль. Оптимизм относительно торговой сделки в сочетании с улучшением активности выразился в положительной доходности рынка акций в США. Индекс S&P 500 вырос на 3,6% по совокупной доходности, увеличив свой результат с начала года до более чем 25% и заложив четкий курс на достижение лучших показателей календарного года с 2013 года.

Сезон отчетности по доходам подошел к концу, и компании, входящие в S&P 500, сообщили о практически не изменившихся показателях прибыли по сравнению с третьим кварталом прошлого года. Как и в предыдущих кварталах этого года, наиболее слабые результаты продемонстрировали сырьевой и энергетический сектора с существенным сокращением доходов. В целом около 80% компаний превзошли оценки прибыли за квартал, хотя эти оценки были снижены в течение года.

Последняя оценка ВВП США в третьем квартале выросла, поэтому фактически темпы роста немного ускорились, несмотря на ожидания дальнейшего замедления. Устойчивость роста может быть объяснена смягчением настроя Федеральной резервной системы (ФРС). Показатели сферы жилой недвижимости заметно улучшились: число новых разрешений на строительство жилых объектов достигло самого высокого уровня с 2007 года, а уровень просроченной задолженности по ипотечным кредитам достиг самого низкого уровня с 1995 года. Несмотря на снижение ФРС процентных ставок, потребительское доверие оказалось ниже, чем ожидалось. В комментариях Конгрессу председатель ФРС Джером Пауэлл отметил, что«текущая позиция денежно-кредитной политики, вероятно, останется неизменной». Следовательно, рынок теперь ожидает только одно снижение процентной ставки ФРС в 2020 году. Доходность как двухлетних, так и 10-летних государственных облигаций незначительно выросла за месяц, и поэтому казначейские облигации США потеряли в ноябре 0,3%.

Доходности мирового рынка акций

Еврозона

Активность в Европе в целом была лучше, чем в предыдущие месяцы, — возможно, сыграло свою роль предполагаемое ослабление торговой напряженности. Последние показатели потребительского доверия в еврозоне улучшились, в то же время и ноябрьские опросы деловой активности PMI продемонстрировали рост. В частности, отличные новости пришли из производственного сектора, поскольку все основные компоненты производственного PMI еврозоны выросли по сравнению с уровнем предыдущего месяца. Обнадеживает улучшение индекса деловой активности в обрабатывающей промышленности Германии, хотя показатель ВВП за третий квартал подтвердил, что Германия была в шаге от технической рецессии. Несмотря на некоторое повышательное движение в производственных обследованиях, общее настроение бизнеса, по-видимому, пока является неоднозначным. Сектор услуг по-прежнему находится в состоянии стагнации, о чем свидетельствует замедление темпов PMI сферы услуг еврозоны и его компонента занятости. В целом, однако, рынки были сфокусированы на улучшении производственных данных, и европейские акции, за исключением британских, выросли за месяц на 2,5%.

Европейский Центральный банк (ЕЦБ) приветствовал своего нового президента Кристин Лагард. Лагард придется подождать до 12 декабря, когда будет проведено первое ее заседание по вопросам дальнейшей политики ЕЦБ, но она уже произнесла несколько официальных речей. До сих пор она избегала каких-либо твердых заявлений относительно денежно-кредитной политики, вместо этого направляя свои комментарии на проблемы глобальной экономики в целом и на то, что правительства могут сделать для повышения эффективности монетарной политики. Доходность облигаций в целом немного выросла по всей Европе, что привело к падению индекса государственных европейских облигаций на 0,9%.

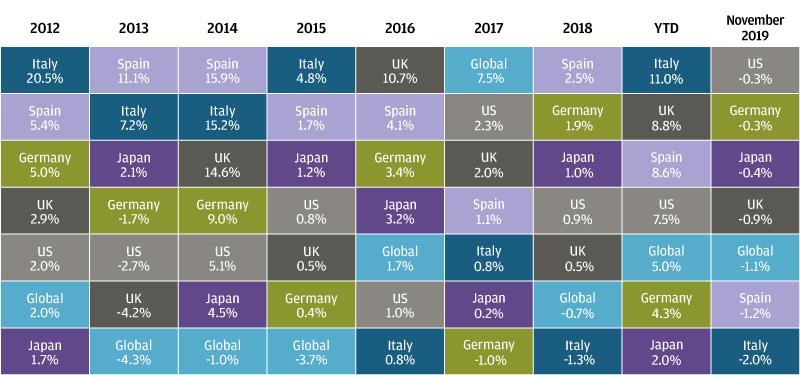

Доходность сектора инструментов с фиксированным доходом

Китай

Власти Китая могут быть обеспокоены недавними слабыми производственными и потребительскими показателями. Промышленное производство и розничные продажи разочаровывают по сравнению с ожиданиями на их счет. Промышленное производство выросло на 4,7% в годовом исчислении по сравнению с показателем предыдущего месяца в размере 5,8%, в то время как розничные продажи выросли на 7,2% по сравнению с темпами, близкими к 8,5%, в первом полугодии 2019 года.

Продолжающиеся протесты в Гонконге будут выступать препятствием для развития экономики региона, наряду с замедлением роста Китая и продолжающейся торговой неопределенностью. Беспокойство глобальных инвесторов вызывает возможность того, что ситуация в Гонконге сорвет американо-китайские торговые переговоры. Акции развивающихся рынков завершили месяц снижением на 0,1%, что ниже показателей развитых рынков.

Доходность государственных облигаций

Великобритания

В Великобритании Банк Англии на своем ноябрьском заседании оставил ставки без изменения, хотя было двое несогласных с таким решением и призывающих к введению более высоких процентных ставок, в основном из-за укрепления рынка труда в Великобритании. Тем не менее, показатели ноября продемонстрировали, что есть некоторые признаки слабости, в частности, рост ВВП в 3-м квартале и рост заработной платы оказались ниже ожиданий консенсус-прогноза. Проблема для Банка Англии заключается в том, что исход Brexit пока неочевиден, хотя выборы могут внести большую ясность.

Политические партии Великобритании на протяжении всего ноября вели предвыборную кампанию. Все три основные партии хотят обеспечить бюджетное стимулирование, с улучшением состояния государственных финансов и обеспечением низкого уровня затрат по займам. Что касается Brexit, то Консервативная партия отстаивает позицию выхода, в то время как Либеральные демократы твердо выступают за то, чтобы остаться в ЕС. Лейбористская партия надеется договориться о своей собственной, более мягкой, сделке о выходе из ЕС и вернуться к общенародному референдуму с предложением ее в качестве альтернативного варианта в бюллетене. Фунт стерлингов укрепился по отношению к евро более чем на 1% и остался практически неизменным по отношению к доллару.

Заключение

Рынки активов были поддержаны потенциалом прогресса в торговой сделке, в то время как центральные банки в основном демонстрировали в ноябре отстраненную позицию. Рыночное ценообразование, по-видимому, отражает оптимизм в отношении того, что рост возобновится. Оценки акций в настоящее время выросли до уровней, близких к их долгосрочным средним значениям, и выше в США, в то время как кредитные спреды остаются низкими. Существует вероятность реализации «первой фазы» торговой сделки для оправдания такого оптимизма, но в то же время сохраняется и значительный риск, учитывая возможность провала переговоров. Хорошей новостью является то, что производство, по-видимому, стабилизируется, и продолжение поддержки со стороны центральных банков должно помочь. Эти двусторонние риски требуют сбалансированного распределения активов. Фокусировка внимания на качестве акций и кредитов может помочь уменьшить негативные последствия, если оптимизм инвесторов окажется неоправданным, и в то же время обеспечить некоторую прибавку, если рост улучшится. Несмотря на низкую доходность, предоставляемую традиционными активами-«убежищами», государственные облигации все еще могут обеспечить балласт в портфелях, если рост не удастся возобновить. В то же время инвесторы, которые нуждаются в более высоком, но все еще относительно защищенном доходе, могут также рассмотреть вопрос об инвестициях в глобальную инфраструктуру.

Доходность индексов в ноябре 2019 года (%)