Глобальная экономика

Опубликованные в июле экономические показатели стали очередным свидетельством замедления мировой экономики. Инфляция продолжала расти до новых максимумов, данные о росте оказались слабыми, а предварительные опросы относительно индекса делового доверия (PMI) показали, что активность теряет свой импульс. Рынки труда оставались светлым пятном на этом фоне — устойчивый рынок труда выступал драйвером роста номинальной заработной платы. Однако повышенная инфляция оставляла рост реальной заработной платы отрицательным.

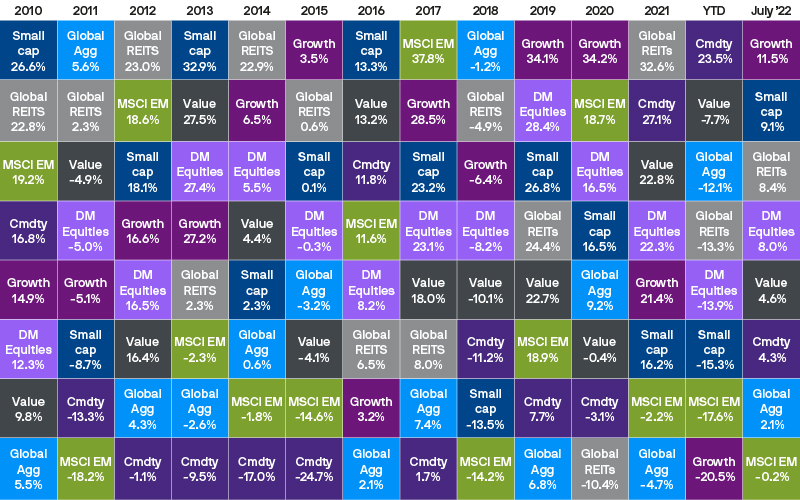

На фоне такого ослабления экономического роста рынки все больше рассчитывают на снижение процентных ставок Федеральной резервной системой в 2023 году. Это ожидание разворота политики регулятора поддерживало динамику рисковых активов в течение месяца. Больше всего выиграли глобальные акции роста, которые в июле принесли общую доходность в 11,5%, компенсировав часть своих значительных потерь с начала года. Их значительный рост привел к тому, что S&P 500 стал самым результативным индексом акций, продемонстрировав общую доходность в размере 9,2%.

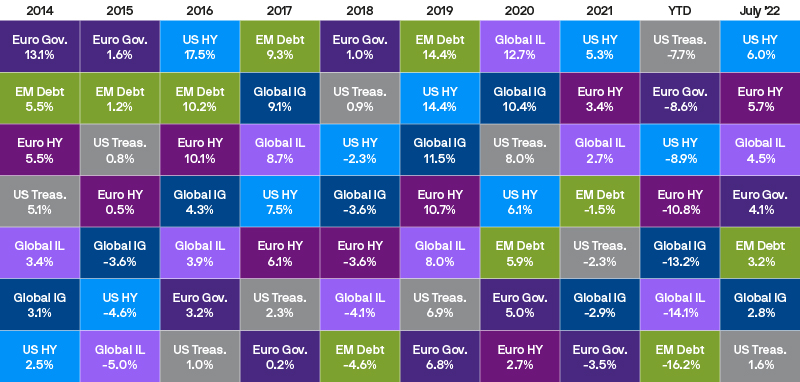

В секторе инструментов с фиксированным доходом падение доходности суверенных облигаций в сочетании с ужесточением кредитных спредов привело к тому, что высокодоходные облигации показали наилучшие результаты: в июле доходность высокодоходных облигаций США составила 6,0%.

Опасения в отношении прекращения Россией поставок газа в Европу привели к резкому росту европейских цен на газ, а общая доходность сырьевых товаров за месяц составила 4,3%. На развивающихся рынках сильные показатели индийского и южнокорейского рынков были сведены на нет слабостью рынка недвижимости в Китае. Большой вес Китая в индексе привел к тому, что акции развивающихся рынков завершили месяц как наихудший класс основных активов с общей доходностью -0,2%.

Доходности разных классов активов и стилей инвестирования

Европа

Высокая инфляция подтолкнула Европейский центральный банк к первому повышению процентной ставки более чем за десятилетие, что вывело еврозону с территории отрицательных ставок. Чтобы предотвратить фрагментацию денежно-кредитной политики в еврозоне, ЕЦБ также объявил о новом инструменте — инструменте защиты передачи средств (TPI). TPI позволяет ЕЦБ приобретать определенные ценные бумаги для противодействия «необоснованной динамике рынка». Инструмент создан достаточно гибким, однако регулятору еще предстоит согласовать критерии для активации. В краткосрочной перспективе ЕЦБ будет по-прежнему зависеть от гибкости Программы экстренных закупок в связи с пандемией в отношении целевых покупок облигаций.

Кризис итальянского правительства бывшего президента ЕЦБ Марио Драги может стать первым испытанием новой системы. Спреды по 10-летним государственным облигациям Италии за месяц увеличились на 30 базисных пунктов по сравнению с 10-летними облигациями Германии.

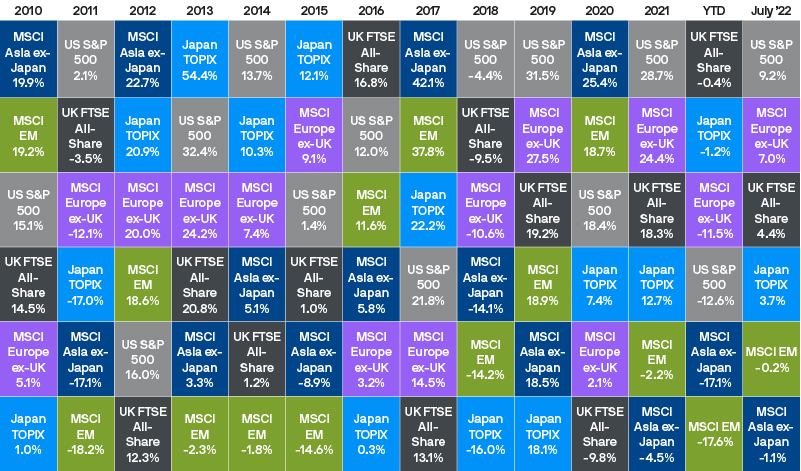

Доходности мирового рынка акций

Другой ключевой проблемой, стоящей перед Европой, оставались поставки газа. Несмотря на имевшиеся до этого опасения, газопровод «Северный поток-1» вновь открылся после планового технического обслуживания. После первоначального возобновления потоков на уровне 35% от уровня 2020/2021 годов Россия объявила о снижении их до 20%, чтобы обеспечить ремонт турбины. Германия отвергла это объяснение, и цены на газ резко выросли к концу месяца вследствие возобновившихся опасений по поводу дефицита поставок газа. Чтобы стабилизировать внутренние поставки, Европейская комиссия обратилась к странам с просьбой сократить свое потребление на 15%, что было встречено несогласием со стороны нескольких членов блока и повысило риск разобщения Европы в ближайшие месяцы.

Европейский риск рецессии был наиболее очевиден на валютных рынках, где евро ненадолго опустился ниже уровня паритета с долларом, а затем немного вырос в ответ на действия ЕЦБ. Обычно снижение курса евро положительно сказывается на европейских доходах, обусловленных экспортом, но, учитывая, что рецессионный риск в основном сосредоточен на перебоях с поставками газа и последующем влиянии на его добычу, влияние этого сценария менее очевидно. Это означает, что оценки роста европейских доходов в 2022 году (в настоящее время 13,9% по отношению к предыдущему году) выглядят уязвимыми, и возможен их пересмотр в сторону понижения. Тем не менее, ВВП еврозоны во втором квартале неожиданно вырос, поскольку экономика пока оставалась относительно устойчивой по отношению к геополитическим препятствиям.

В Великобритании премьер-министр Борис Джонсон подал в отставку после того, как потерял поддержку своей парламентской партии. Гонка за лидерство среди консерваторов быстро сузила список до двух кандидатов: Риши Сунака, бывшего канцлера, и Лиз Трасс, нынешнего министра иностранных дел. В преддверии окончательного голосования примерно 200 000 членов консервативной партии Трасс лидирует в опросах общественного мнения. Победитель и следующий премьер-министр будут объявлены 5 сентября. Несмотря на то, что между кандидатами существуют ключевые различия в бюджетных расходах, до сих пор инвесторы уделяли мало внимания этой гонке. В конечном счете, экономика и рынки Великобритании будут более чувствительны к глобальным воздействиям, нежели к действиям следующего обитателя Даунинг-стрит, 10.

Доходность сектора инструментов с фиксированным доходом

США

ФРС повысила ставки на 75 базисных пунктов на втором заседании подряд после того, как общая инфляция в июле в очередной раз превзошла ожидания, достигнув 9,1% в годовом исчислении. Инфляционное давление продолжало нарастать и в более стабильных секторах жилья и услуг. Учитывая пристальное внимание ФРС к инфляции, регулятор вряд ли захочет признать необходимый компромисс между ростом и инфляцией, пока не появятся явные признаки снижения общей инфляции.

В ответ на растущие опасения по поводу спровоцированной ФРС рецессии кривая доходности между 2- и 10-летними облигациями США в июле инвертировалась, поскольку доходность 10-летних казначейских облигаций США упала за месяц. Опасения в отношении роста еще больше усугубились — июльские предварительные данные PMI показали, что США движутся в сторону сокращения: сводный индекс составил 47,5. Это было связано с падением в секторе услуг до уровня 47,0, в то время как производство оставалось на территории роста на уровне 52,3.

Данные по ВВП за 2 квартал усилили пессимизм по поводу роста, поскольку рост реального ВВП составил -0,9% по сравнению с предыдущим кварталом. Слабость отчетных данных оказалась довольно широкой: падение объемов строительства, инвестиций и государственных расходов лишь частично компенсировалось скромным ростом торговли и потребления. Хотя два квартала подряд отрицательного роста означают, что технически США находятся в состоянии рецессии, сильный рынок труда свидетельствует о том, что Национальное бюро экономических исследований вряд ли официально объявит о рецессии на данном этапе.

Доходность государственных облигаций

Китай

Китай продолжал бороться со вспышкой варианта Омикрон, и в различных городах был введен ряд карантинных мер. Признаков смягчения политики zero-Covid по-прежнему очень мало, и вряд ли стоит ожидать каких-либо серьезных заявлений до окончания осеннего съезда Партии. Экономические данные, однако, оказались неожиданными: ВВП во 2 квартале вырос на 1,0% в годовом исчислении, и, что наиболее важно для Запада, экспорт значительно превысил ожидания – рост составил 17,9% в годовом исчислении. Это способствовало ослаблению давления на цепочку поставок в последних глобальных показателях PMI.

Рост кредитования в Китае также улучшился, поскольку власти, пока еще свободные от инфляционного давления, преследующего западные экономики, смогли усилить стимулирующие меры для поддержки экономики. Несмотря на это, индекс MSCI China продемонстрировал общую доходность за июль в размере -9,3%, поскольку серьезное влияние оказали опасения по поводу рынка недвижимости – общая доходность сектора недвижимости составила -19,9% за месяц.

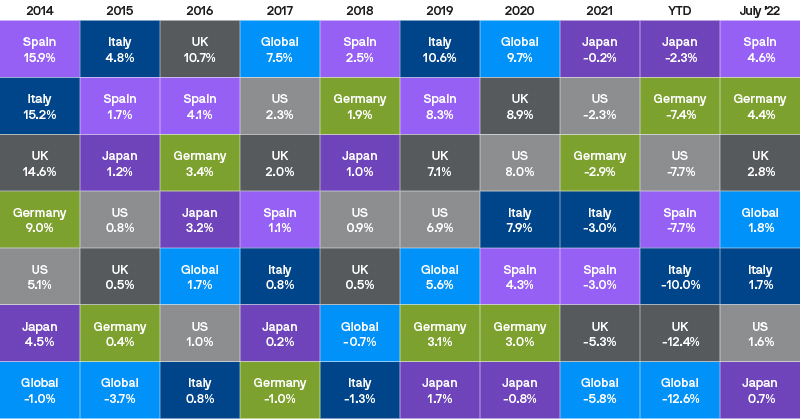

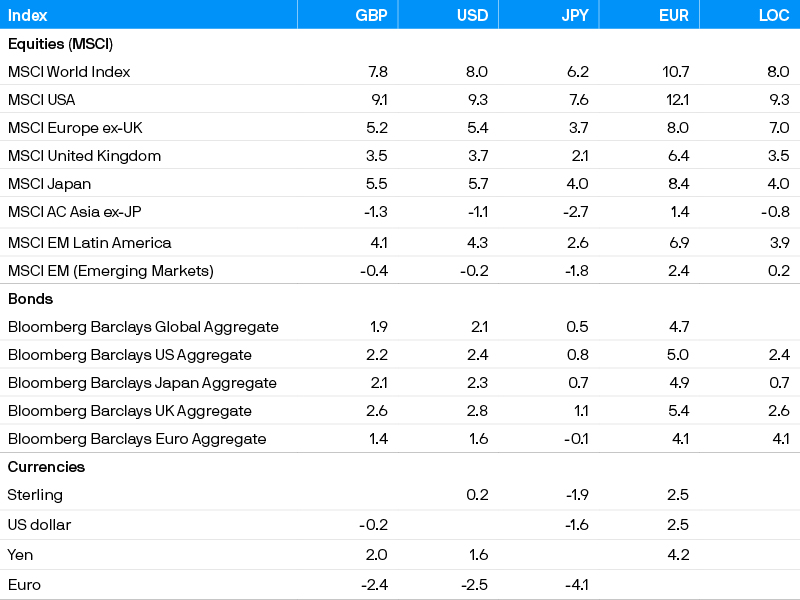

Доходность индексов в июле 2022 года (%)

Заключение

В июле мировая экономика начала в полной мере ощущать как последствия высокой инфляции, так и попытки центральных банков ее сдерживания. Хотя движущие силы здесь разные, риск рецессии в Европе возрос, а США технически уже находятся в стадии рецессии. Рынки ранее опережали экономику в оценке множества плохих новостей, а сейчас ожидания разворота политики центрального банка привели к тому, что рисковые активы продемонстрировали положительную доходность в течение месяца. До сих пор в этом году значительная часть снижения рынка акций была вызвана снижением оценок. Снижение прибыли действительно создает дополнительные риски, однако снижение цен на акции уже сейчас выглядит соответствующим умеренному снижению прибыли.