Рынки акций и облигаций пережили в феврале трудный месяц, поскольку усилились опасения, связанные с вторжением России в Украину. В первой половине месяца стремительно выросли ожидания относительно количества повышений процентных ставок, которые будут предприняты Федеральной резервной системой США (ФРС), Банком Англии (BoE) и Европейским центральным банком (ЕЦБ). Инвесторы были обеспокоены тем, что центральные банки могут замедлить экономический рост в результате своих усилий по контролю инфляции. Во второй половине месяца внимание инвесторов было поглощено конфликтом в Украине. Это снизило ожидания повышения ставок по сравнению с пиковым значением в рамках месяца, а также дополнительно ударило по ожиданиям в отношении роста. В целом за месяц глобальные акции роста снова сильно пострадали, упав на 3,5%. Акции стоимости превысили акции роста, однако все равно опустились на 1,6%. Акции развитых рынков снизились на 2,5%, в результате чего совокупное снижение с начала года составило -7,6%. Global Aggregate bond index также упал на 1,2%. Сырьевые товары выросли более чем на 6% на фоне роста цен на нефть марки Brent и природный газ.

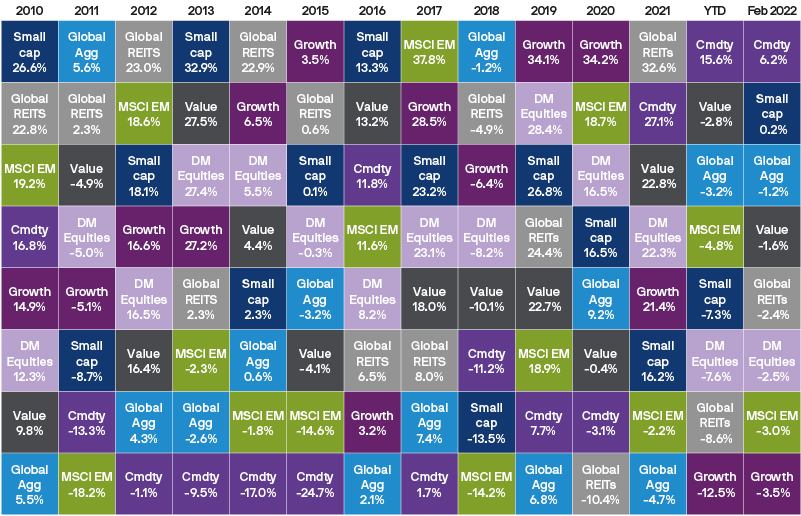

Доходности разных классов активов и стилей инвестирования

Напряженность в отношениях между Россией и Украиной

Развитие российско–украинского конфликта остается неопределенным. На данном этапе наиболее очевидное экономическое воздействие на развитые рынки оказывают цены на продовольствие и энергоносители. Россия является крупным экспортером сырьевых товаров, на ее долю приходится 13% мировой добычи сырой нефти, 17% добычи природного газа и почти десятая часть мировых поставок пшеницы. Нефть марки Brent завершила месяц на уровне 100 долларов за баррель, а цены на природный газ в Европе выросли в феврале на 15%. Рост цен на энергоносители может спровоцировать более высокую или, по крайней мере, более устойчивую инфляцию, снижающую доходы домохозяйств.

Будут ли центральные банки реагировать на повышение цен на энергоносители, увеличивая масштабы или скорость повышения процентных ставок в целях борьбы с инфляцией, или снизят темпы ужесточения в целях поддержки экономики, пока не совсем ясно. Ответ будет зависеть от того, в какой степени более высокие цены на энергетические сырьевые ресурсы замедляют экономический рост или, в качестве альтернативы, способствуют значительному повышению заработной платы, поскольку работники пытаются защитить свою покупательную способность в условиях ограниченного рынка труда. Однако ближе к концу месяца рынки облигаций снизили ожидания повышения ставок на 2022 год, в результате чего к концу месяца эти ожидания оказались лишь незначительно выше, чем в его начале.

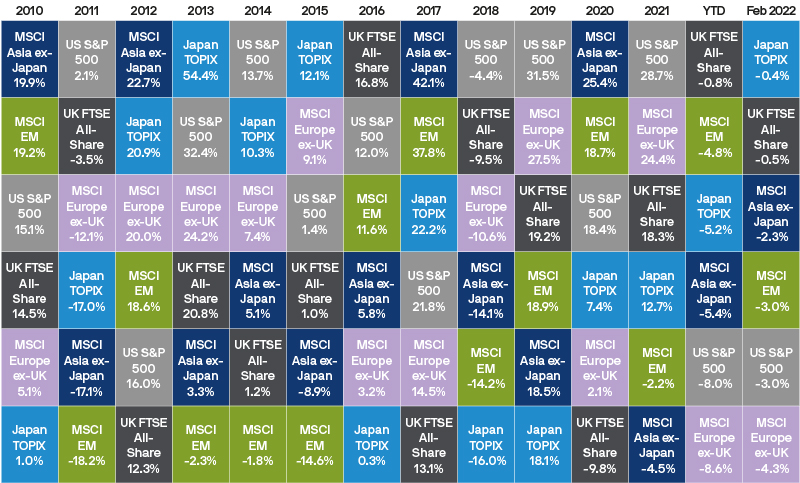

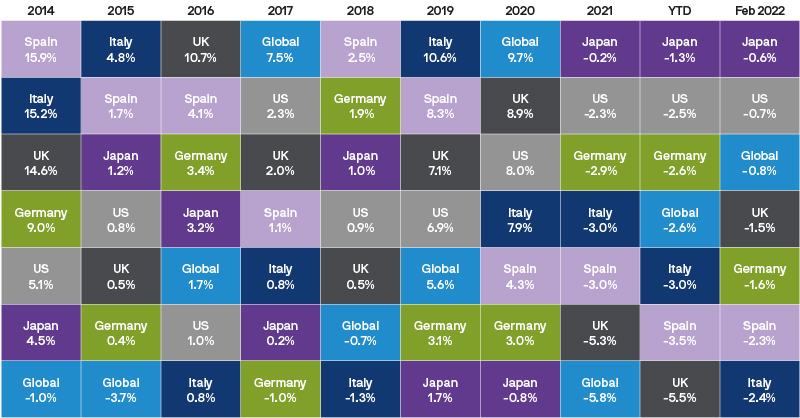

Доходности мирового рынка акций

Европа

Если будет нарушен экспорт российских сырьевых товаров, это окажет значительное влияние на Европейский союз. Около четверти импорта сырой нефти и 40% импорта природного газа приходится на Россию. Индекс MSCI Europe ex-UK упал более чем на 4% за месяц. Опасения по поводу надежности поставок российских энергоносителей окажут дополнительное давление на европейские правительства в отношении перехода от импортируемого ископаемого топлива к отечественным возобновляемым источникам энергии в долгосрочной перспективе.

Результаты бизнес-опросов, такие как сводный индекс делового доверия еврозоны (PMI), показали ускорение экономического роста в Европе. Общая инфляция в еврозоне достигла 5,1% в годовом исчислении — самого высокого уровня за всю историю наблюдений. В то же время более 50% от общего показателя приходится непосредственно на энергетическую инфляцию. На своем февральском заседании ЕЦБ не исключил возможности повышения ставок в этом году, но предположил, что будет применен спокойный и постепенный подход.

Ситуация на рынке труда в еврозоне улучшается. Уровень безработицы снизился до 7% – рекордно низкого уровня с момента введения евро. В то время как ожидается, что рост заработной платы в еврозоне будет расти, последние данные показывают, что согласованная заработная плата в четвертом квартале 2021 года была всего на 1,5% выше по сравнению с предыдущим годом, отставая от США и Великобритании.

Несмотря на переизбрание президента Италии Маттареллы, позволившее Марио Драги оставаться премьер-министром, по крайней мере, до всеобщих выборов 2023 года, оставались опасения по поводу способности Италии (среди других стран с высоким отношением долга к ВВП) управлять растущими процентными ставками. Разница между доходностью 10-летних государственных облигаций Италии и доходностью немецких облигаций выросла до 1,6% — почти на 25 базисных пунктов за месяц. Государственные облигации Италии упали на 2,4%.

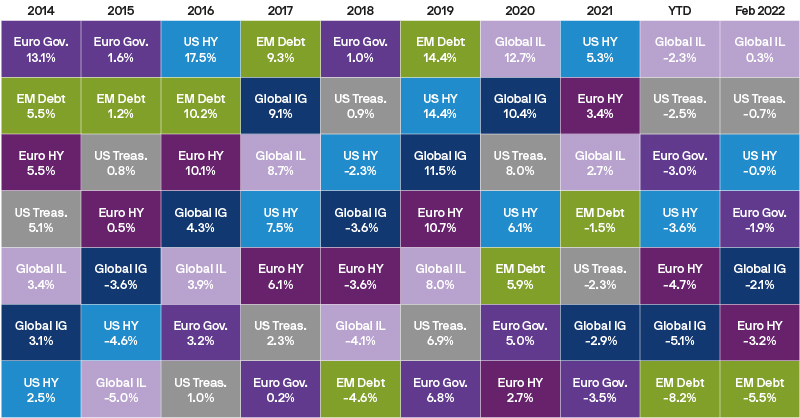

Доходность сектора инструментов с фиксированным доходом

США

В преддверии февраля опасения по поводу роста потребительского спроса в США начали усиливаться, но как предварительные данные по PMI за февраль, так и данные по розничным продажам за январь позволили вздохнуть с облегчением. Индекс деловой активности в сфере услуг резко вырос, как и индекс деловой активности в производстве. Розничные продажи превзошли ожидания, увеличившись на 3,8% после разочаровавшего декабрьского отчета, что свидетельствует о том, что потребители в США отложили свои расходы вследствие распространения Omicron, а не сократили их.

Рост потребительских расходов привел еще к одному неожиданному росту инфляции. Общая инфляция в США в январе составила 7,5% в годовом исчислении, что значительно превысило ожидания. Если присмотреться к деталям, то инфляция как базовых товаров, так и базовых услуг увеличила свой вклад в общий показатель, что свидетельствует о продолжающемся нарастании базового инфляционного давления. Отчет о занятости за январь также был хорошим, несмотря на опасения, что закрытие бизнеса, связанное с распространением Omicron, приведет к плохому росту числа рабочих мест. Число занятых в несельскохозяйственном секторе увеличилось на 467 000 рабочих мест, в то время как заработная плата выросла на 5,7% по сравнению с прошлым годом.

Учитывая высокую инфляцию и значительный рост числа рабочих мест, рынок теперь ожидает, что ФРС проведет почти шесть повышений ставок к концу года. Растущая инфляция и доходность облигаций заставили инвесторов беспокоиться о перспективах корпоративных доходов, однако период отчетности по доходам за четвертый квартал принес утешительные результаты. Американские компании отчитались о росте прибыли более чем на 30% в годовом исчислении по сравнению с ожиданиями в размере 20% в начале отчетного сезона. Несмотря на это, опасения по поводу ситуации в Украине и ужесточение денежно-кредитной политики нанесли ущерб рынкам акций, и индекс S&P 500 снизился в феврале на 3%. Казначейские облигации США снизились на 0,7%.

Доходность государственных облигаций

Великобритания

3 февраля Банк Англии повысил ставки на 25 базисных пунктов. После значительных колебаний цен в течение месяца рынок завершил февраль с ожиданием роста процентных ставок выше 1,5% к концу года. Общая инфляция в январе составила 5,5% в годовом исчислении, в то время как базовая инфляция выросла до 4,4% также в годовом выражении. В связи со значительным увеличением расходов домашних хозяйств на электроэнергию в апреле показатели инфляции, скорее всего, поднимутся выше, прежде чем смогут снизиться. Растущие цены на сырьевые товары помогли рынку акций Великобритании в этом году, учитывая значительный вес акций энергетических и горнодобывающих компаний. FTSE All-Share снизился всего на 0,5% за месяц. Индекс государственных облигаций Великобритании упал на 1,5%.

Заключение

Очевидно, что в данный момент неопределенность весьма высока. Во времена неопределенности имеет смысл иметь в портфелях позиции с более умеренным относительным риском. Для мировой экономики, вероятно, важнее всего следить за ситуацией с ценами на энергоносители в ближайшие недели и месяцы, а также за реакцией центральных банков.

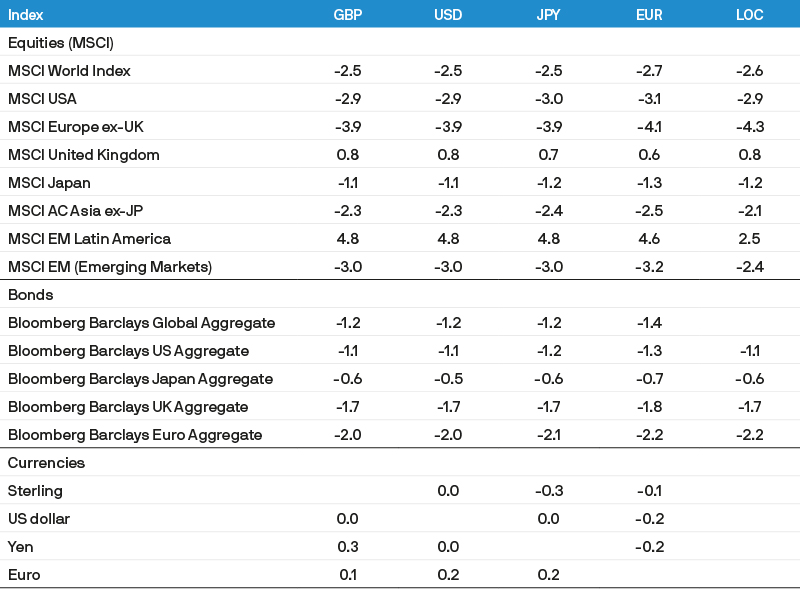

Доходность индексов в феврале 2022 года (%)