Сокращение числа заражений и быстрое разворачивание вакцинации продолжили стимулировать рост рынков в феврале. Великобритания и США успешно реализуют свои программы вакцинации и во второй половине года могут добиться масштабного восстановления своей экономики. Однако мутации вируса, такие как бразильский и южноафриканский варианты, потенциально все еще могут замедлить возвращение к нормальной жизни.

В макроэкономическом аспекте, несмотря на необходимость сохранения определенных мер социального дистанцирования, обследования обрабатывающей промышленности продолжают демонстрировать устойчивую положительную динамику, чему способствует расширенная фискальная поддержка, стимулирующая спрос на товары. Ожидаемое одобрение фискальной программы Байдена должно стимулировать восстановление экономики США с положительными вторичными эффектами. Но в то же время государственные расходы провоцируют беспокойство по поводу потенциальной инфляции. Доходность базовых государственных облигаций растет по мере оценки рынками более высоких темпов будущего роста и инфляционных ожиданий.

Рынки акций закрыли месяц с положительной доходностью, несмотря на падение к концу месяца. Ротация в пользу акций стоимости и малой капитализации продолжилась вследствие ожидаемого постпандемического возвращения к нормальной жизни и роста доходности облигаций.

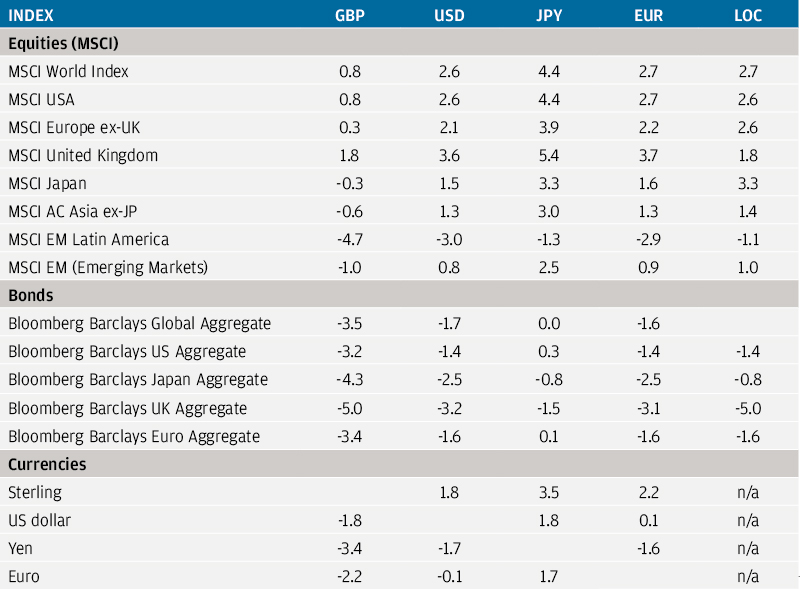

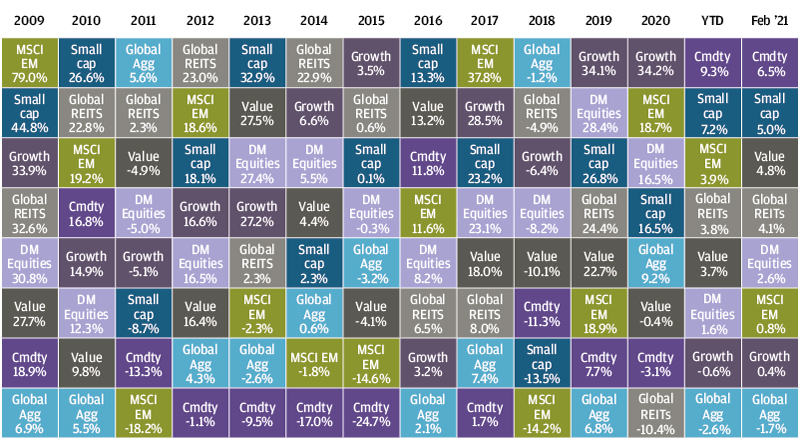

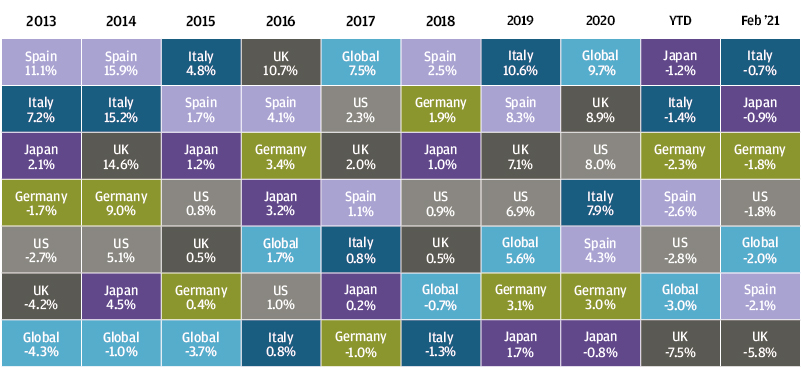

Доходности разных классов активов и стилей инвестирования

Доходность государственных облигаций

США

Президент Байден оперативно приступил к своей работе, подписав ряд указов, направленных на восстановление контроля над пандемией и возвращение США в Парижское соглашение.

Показатели заражений продолжали снижаться, и внедрение вакцины ускорилось. Ожидается, что к концу июля производители вакцин предоставят 600 миллионов доз, охватывающих все взрослое население США.

Инвесторы ожидают, что Конгресс одобрит «План спасения» Байдена на сумму около 1,9 трлн долларов. В дополнение к пакету помощи в связи с коронавирусом, одобренному в конце декабря, это может означать, что общая величина стимулирования экономики составит в 2021 году около 13% ВВП. Это плюсом к масштабным стимулирующим мерам, уже принятым в начале прошлого года, которые помогли домохозяйствам накопить почти на 8% ВВП больше, чем обычно. Дополнительные стимулирующие чеки и пособия по безработице могут привести к значительному ускорению потребления, особенно после отмены ограничений. Однако огромный размер фискального пакета — в сочетании с достаточной ликвидностью в системе, возможными постпандемическими узкими местами в цепочках поставок и сдерживаемым спросом – в то же время может стать причиной роста инфляции.

Тем не менее, министр финансов и бывшая глава Федеральной резервной системы (ФРС) Джанет Йеллен вновь заявила о своей поддержке фискального плана, выразив больше беспокойства по поводу безработицы, чем инфляции.

Январская инфляция продемонстрировала умеренный рост в размере 0,3% по отношению к предыдущему месяцу за счет энергоносителей, но базовая инфляция осталась неизменной (выросла на 1,4% в годовом исчислении). Ожидается, что инфляция вырастет в середине 2021 года, поскольку связанные с изоляцией базовые эффекты приведут к росту годового показателя. Однако отскок, скорее всего, будет недолгим, как подчеркнул президент ФРС Пауэлл, и к началу 2022 года инфляция снова снизится.

Поскольку рынки делают оценки в условиях ожиданий повышения инфляции, кривая доходности в США становится все круче. Доходность 10-летних казначейских облигаций завершила месяц на уровне 1,42% (по сравнению с 0,91% в начале года). Чтобы смягчить опасения в отношении роста доходности, ФРС в протоколе январского заседания сохранила свои ориентиры по покупке активов без изменений и заявила, что экономика остается «далека от целей» существенного прогресса в области занятости и инфляции, подчеркнув, что пройдет некоторое время, прежде чем финансовый регулятор рассмотрит возможность постепенного сокращения покупок активов.

Импульс экономического роста демонстрирует устойчивость. Розничные продажи в США (за исключением автомобилей) подскочили в январе на 5,9% по отношению к предыдущему месяцу, чему способствовали стимулирующие чеки на 600 долларов, одобренные незадолго до Рождества. Индексы делового доверия в производстве и сфере услуг (PMI) поднялись до уровней 58,5 и 58,9 соответственно, что указывает на более благоприятные перспективы, особенно для сектора услуг, который сильнее всего пострадал от ограничений. Однако статистика рынка труда по-прежнему разочаровывает: здесь высокий уровень заявок на получения пособия по безработице и низкие потребительские настроения.

Индекс S&P 500 закрыл месяц с доходностью 2,8%. Секторы стоимости, такие как энергетика и финансовые услуги, превзошли ожидания благодаря быстрому возвращению к постпандемической нормальной деятельности, что привело к росту цен на нефть и крутым кривым доходности. Индекс Russell 1000 акций стоимости вырос на 5,8% по сравнению с -0,1% для индекса Russell 1000 акций роста.

Доходность сектора инструментов с фиксированным доходом

Еврозона

Президент Европейской комиссии (ЕК) Урсула фон дер Ляйен признала задержки в развертывании вакцинации. Теперь цель состоит в том, чтобы к лету привить 70% взрослого населения. Одновременно многие страны расширяют выборочные локдауны.

В Италии формирование нового правительства во главе с Марио Драги, бывшим президентом Европейского центрального банка, было одобрено подавляющим большинством в парламенте, что позволило избежать нежелательного сценария досрочных выборов во время пандемии. Приоритетами нового правительства стали решение важнейших краткосрочных проблем, таких как эффективный план вакцинации, новая поддержка для предотвращения увольнений, связанных с Covid-19, и эффективный план использования ресурсов Европейского фонда восстановления. Реакция рынка была благоприятной: спред между доходностью 10-летних итальянских и 10-летних немецких государственных облигаций упал до 1%. Драги, до сих пор пользующийся любовью рынков за его роль в разрешении кризиса суверенного долга еврозоны в 2012 году, рассматривается как очень компетентная, проевропейская «сильная рука», которая может направить итальянское правительство через пандемию.

Европейский парламент одобрил разработку Плана восстановления и поддержания устойчивости («Recovery and Resiliency Plan»). После ратификации отдельные страны начнут представлять проекты в ЕС для окончательного утверждения. Быстрое внедрение может переориентировать внимание инвесторов на Европу после многих лет чистого оттока капитала.

В макроэкономике февральский индекс деловой активности в производстве вырос до 57,7 (+2,9 пункта), в то время как индекс в сфере услуг остался слабым — на уровне 44,7. В то же время потребительское доверие улучшилось лишь незначительно, подтвердив сохраняющуюся неопределенность относительно перспектив.

Европейские индексы акций закрылись ростом на 2,6%, а секторы стоимости, такие как банки, продемонстрировали опережающие результаты. Доходность 10-летних немецких правительственных облигаций выросла до -0,28% (с -0,52% в начале месяца).

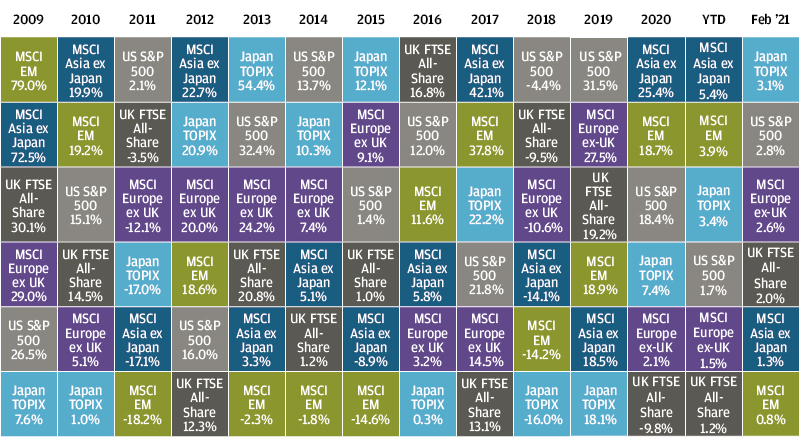

Доходности мирового рынка акций

Великобритания

В Великобритании кампания вакцинации продвигается очень хорошо, и число получивших вакцину уже достигло 20 миллионов человек. Борис Джонсон недавно объявил целью полный охват взрослого населения к июлю и заявил о постепенном возобновлении деятельности, начиная со школ, в марте.

В макроэкономическом аспекте розничные продажи (за исключением топлива) в январе резко упали (-8,2% в месячном исчислении) в результате ограничений. Но внезапно PMI удивили повышением, указывая на улучшение настроений, а показатели производства и сферы услуг поднялись до 54,9 и 49,7 соответственно.

Индекс FTSE All-Share на фоне сильного прогресса в вакцинации закрылся на уровне 2%, несмотря на укрепление фунта,

Китай

Небольшой рост числа новых случаев заболевания в Китае привел к некоторым ограничениям мобильности во время празднования Нового года по лунному календарю, которые немного сдержали, но не сорвали уверенное V-образное восстановление. Рынки были больше обеспокоены перспективой ослабления стимулирующих мер для сдерживания риска роста цен на жилье. Народный банк Китая подтвердил свое намерение придерживаться осмотрительной, но гибкой политической позиции.

Юань продолжал укрепляться, чему способствовали увеличившийся разрыв в росте между Китаем и остальным миром и возросший глобальный интерес к китайским активам.

Другое

Более высокие цены на сырьевые товары способствовали повышению инфляционных ожиданий. Цены на нефть вновь поднялись почти до уровня, существовавшего до Covid-19, чему способствовали надежды на возвращение к нормальному спросу и ограничениям предложения, а также низкие атмосферные температуры, которые вынудили Техас, на долю которого приходится 40% всей добычи нефти в США, сократить нефтеперерабатывающие мощности. Подорожали и многие промышленные металлы. Медь продемонстрировала всплеск роста, который частично связан с ростом спроса в связанных с ее использованием различных областях инфраструктуры, необходимой для перехода к зеленой энергетике.

Заключение

Ожидания скорого выхода из пандемии благодаря быстрому развертыванию вакцинации продолжают оставаться позитивным катализатором для рынков. Однако новые и непредсказуемые мутации вируса представляют потенциальный риск.

Правительства по-прежнему сосредоточены на сочетании мер по борьбе с пандемией и поддержки, чтобы гарантировать преодоление сложного периода.

Риск возвращения инфляции, которая может проявиться в середине 2021 года, подпитывает тенденцию роста доходности. Ротация акций стоимости и роста может продолжиться по мере продвижения всего мира к концу пандемии и поддерживается ростом цен на сырьевые товары и ростом доходности, что особенно выгодно для финансового сектора.

Среда низких, но растущих ставок по облигациям, которая подчеркивает уязвимость основных облигаций перед потенциальным ростом инфляции, вынуждает инвесторов пересмотреть роль инструментов с фиксированным доходом в своих портфелях.

Доходность индексов в феврале 2021 года (%)