Глобальная экономика

Настойчивость центральных банков в намерении взять инфляцию под контроль, несмотря на риски для перспектив экономического роста, обрушила рынки акций и облигаций в августе. Лето принесло исторические засухи и аномальную жару во многие части земного шара, однако глобальная экономика продолжала охлаждаться. Большинство экономических данных, опубликованных в прошлом месяце, например, глобальный сводный индекс делового доверия (PMI), упавший в июле до 22-месячного минимума 50,8, продолжало сигнализировать о замедлении мировой экономики. Однако в целом показатели оказались немного лучше ожиданий, о чем свидетельствует ряд других экономических индексов, а глобальное инфляционное давление начало ослабевать на фоне снижения цен на сырьевые товары.

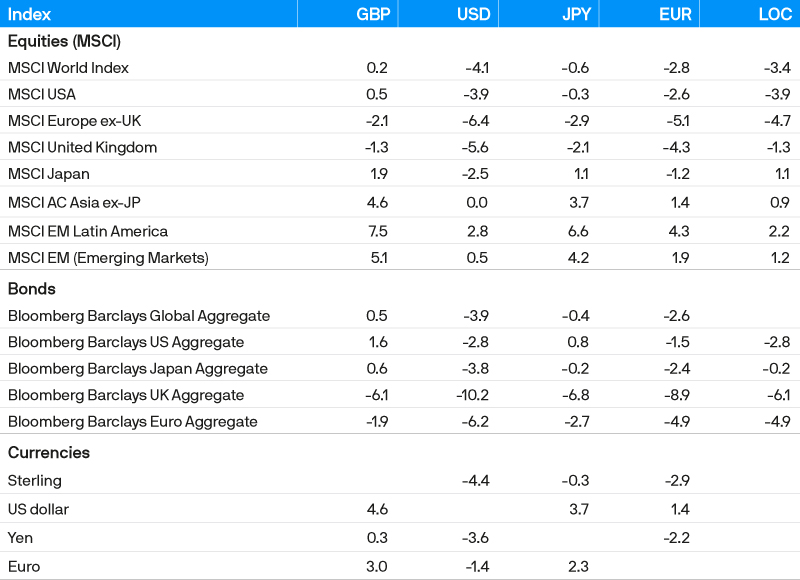

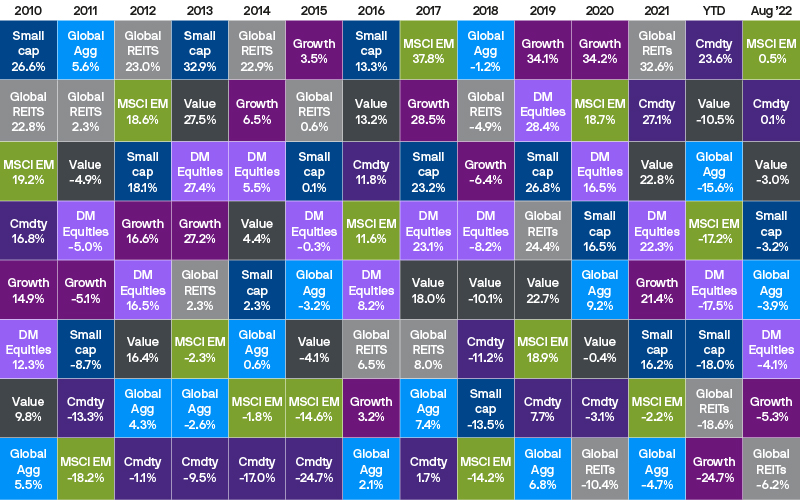

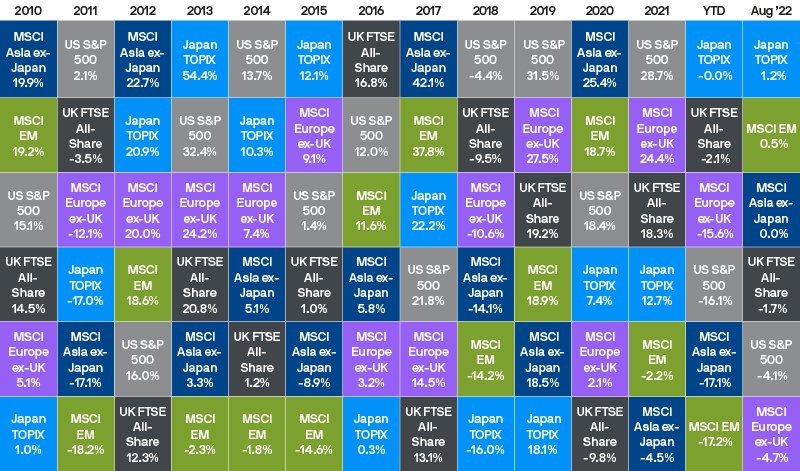

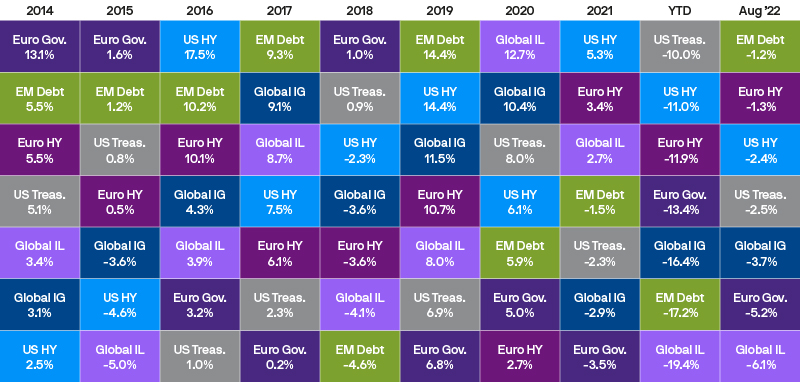

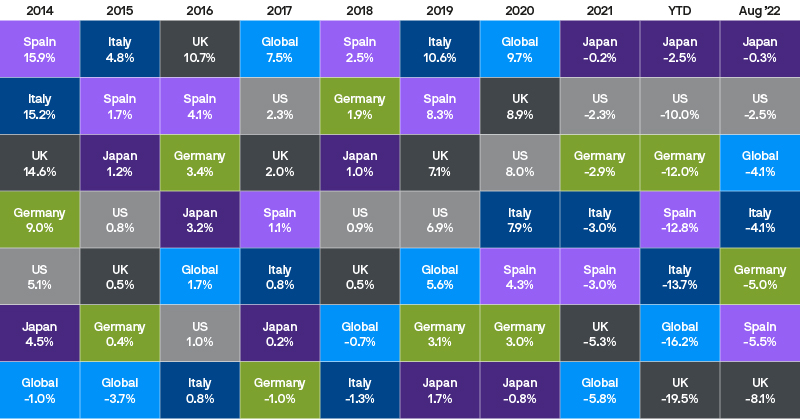

Доходности разных классов активов и стилей инвестирования

В целом, уровень неопределенности относительно перспектив мировой экономики оставался высоким. Эта неопределенность особенно очевидна в Европе, где после шести месяцев войны на Украине нет никаких признаков улучшения ситуации и где рецессия кажется все более вероятной этой зимой, поскольку энергетический кризис в регионе продолжает усиливаться. Хотя возобновление экспорта зерна из Украины через порт Одессы несколько ослабило давление мировых цен на продовольствие, Россия в то же время продолжала ограничивать экспорт газа в Европу, что вместе с объявлением о внеплановой остановке газопровода «Северный поток-1» на техническое обслуживание привело к росту средних цен на газ в течение месяца до новых небывалых максимумов.

На этом неопределенном глобальном экономическом фоне мировые рынки акций оказались в августе под понижательным давлением после очень сильного июля. Индекс MSCI World потерял 4,1%. Европейские рынки акций упали сильнее всего: индекс MSCI Europe ex UK снизился на 4,7%, в то время как в США индекс S&P 500 потерял 4,1%. Япония продолжала в августе опережать большинство рынков — индекс Topix вырос на 1,2%, что оставило его на уровне начала года в пересчете на местную валюту, этому способствовала слабость иены. Развивающиеся рынки в прошлом месяце выросли на 0,5%: здесь относительно более хорошие экономические показатели на многих рынках были уравновешены трудностями, с которыми столкнулся Китай в секторе недвижимости, а также проблемами вследствие сильной жары и засухи. Акции стоимости в августе снова превысили акции роста, поскольку выросла доходность облигаций.

На рынках облигаций более высокая доходность суверенных облигаций привела в прошлом месяце к отрицательной доходности для всех секторов инструментов с фиксированным доходом. Однако лучшие результаты продемонстрировали долговые обязательства развивающихся стран и европейские высокодоходные облигации.

Европа

ВВП еврозоны во втором квартале неожиданно вырос, увеличившись на 0,7% по сравнению с предыдущим кварталом, однако здесь выявились важные расхождения между государствами-членами ЕС. Те страны, которые выиграли от восстановления сферы услуг после Covid, такие как Испания, Италия и, в меньшей степени, Франция, в целом показали хорошие результаты, в то время как экономика Германии, которая в наибольшей степени зависит от импорта российского газа, зашла в тупик. Относительная устойчивость экономики еврозоны в первой половине года также обусловлена налогово-бюджетными мерами, принятыми в Европейском союзе с начала войны в Украине. По данным Европейского центрального банка, эти меры должны добавить 0,4% к ВВП ЕС в этом году и на столько же снизить инфляцию.

Доходности мирового рынка акций

Однако вторая половина года обещает быть более сложной. Несмотря на то, что запасы природного газа в ЕС, о которых сообщалось в августе, соответствовали среднему показателю за 10 лет благодаря увеличению импорта сжиженного природного газа и возобновлению работы угольных электростанций, существенное сокращение потоков газа по трубопроводу «Северный поток-1» подняло европейские цены на энергоносители до новых высот. На этом фоне цены производителей в Германии в июле выросли на 37,2%, что стало самым большим ростом за всю историю, и ситуация может еще больше ухудшиться с учетом сбоев в логистике, вызванных засухой и аномальной жарой как в Германии, так и в Китае.

Риски рецессии остаются повышенными, о чем свидетельствуют слабость евро, упавшего до паритета с долларом США, и данные сводного индекса деловой активности в еврозоне, который в августе сократился еще больше — до 49,2.

Европейские рынки акций и облигаций продемонстрировали в прошлом месяце слабые результаты: индекс MSCI Europe ex-UK и индекс Euro Government Bond снизились на 4,7% и 5,2% соответственно.

В Великобритании Банк Англии повысил учетную ставку на 0,5% до 1,75% в начале месяца. Несмотря на то, что центральный банк Великобритании теперь ожидает начала рецессии в четвертом квартале, он предупредил о дальнейшем ужесточении мер по сдерживанию инфляции, которая, по его оценкам, вырастет до 13%. Августовский отчет по индексу потребительских цен не ослабил опасений Банка Англии, поскольку инфляция в июле достигла 10,1% в годовом исчислении, самого высокого уровня за 40 лет. ВВП во втором квартале снизился меньше, чем ожидалось (-0,1% по сравнению с предыдущим кварталом, ожидалось -0,2%), в то время как розничные продажи превзошли ожидания, увеличившись на 2,3% в годовом исчислении. Сводный индекс деловой активности в августе снизился на 1,2 пункта, но остался на территории роста на уровне 50,9.

Британский индекс FTSE All-Share упал в августе на 1,7%, а UK Gilts уступили большинству суверенных облигаций других развитых рынков.

Доходность сектора инструментов с фиксированным доходом

США

В США, несмотря на зафиксированные два квартала подряд отрицательного экономического роста, некоторые экономические данные, опубликованные в августе, оказались довольно позитивными.

Данные по занятости в США оказались на удивление сильными: в несельскохозяйственном секторе в июле было создано 528 тыс. рабочих мест по сравнению с ожиданиями рынка всего в 250 тыс. Детали отчета также были позитивными — найм значительно увеличился во всех секторах, в то время как уровень безработицы снизился, а заработная плата выросла.

В то же время инфляция, похоже, миновала свой пик, поскольку рост индекса потребительских цен в июле составил только 8,5% в годовом исчислении по сравнению с 9,1% в июне. Тем не менее, базовая инфляция по-прежнему выше целевого показателя Федеральной резервной системы, что в сочетании с высокими показателями инфляции заработной платы может вынудить ФРС повысить процентные ставки еще на 75 б.п. на следующем заседании комитета в сентябре. ФРС по-прежнему остается на стороне сдерживания инфляции, о чем свидетельствует довольно ястребиный настрой речи Джерома Пауэлла в Джексон-Хоул в конце месяца. Соответственно, фьючерсный рынок фондов ФРС в настоящее время демонстрирует почти 75%-ную вероятность увеличения на 0,75% в сентябре. Ястребиная позиция ФРС продолжала поддерживать доллар США в течение всего месяца, оказывая давление на доходность рынка акций и облигаций. Доходность 10-летних казначейских облигаций резко выросла за месяц до 3,2%.

До сих пор ужесточение денежно-кредитной политики отражалось в основном на снижении активности на рынке жилья: продажи существующих и новых домов упали в июле на 5,9% и 12,6% соответственно, поскольку 30-летняя фиксированная ставка по ипотечным кредитам достигла почти 6%.

Наконец, хотя розничные продажи и промышленное производство оставались устойчивыми в июле, падение сводного индекса деловой активности в США за август до отметки 45 указывает на то, что риски рецессии остаются повышенными, даже если экономика в настоящее время не находится в состоянии рецессии.

Доходность государственных облигаций

Китай

В Китае внутренняя экономика продолжала испытывать трудности в течение лета вследствие проблем, связанных с погодой. Экономические данные за июль подчеркнули слабость внутреннего спроса на фоне сохраняющейся слабости на рынке жилья. Розничные продажи разочаровали, сократившись на 0,3% в месячном исчислении, в то же время и активность в секторе услуг, похоже, также частично потеряла импульс — индекс оказания услуг вырос всего на 0,6% в годовом исчислении по сравнению с 1,3% в июне.

Рост общего объема социального финансирования и инвестиций в основной капитал также оказался ниже ожиданий, что вызывает некоторую обеспокоенность, поскольку усиление мер поддержки, объявленное в последние месяцы, должно было поддержать рост кредитования и расходов на инвестиции в инфраструктуру в третьем квартале.

Народный банк Китая еще больше смягчил денежно-кредитную политику, снизив свою учетную ставку (однолетнюю ставку среднесрочного кредитования) на 0,10% до 2,75%, а основные ставки по однолетним и пятилетним кредитам — на 0,05% и 0,15% соответственно. Кроме того, Государственный совет Китая под председательством премьер-министра Ли Кэцяна объявил о новых мерах на сумму 1 трлн юаней для поддержки экономики.

В этих сложных экономических условиях индекс CSI 300 упал примерно на 2% за август, в то время как китайские государственные облигации выиграли от смягчения политики НБК.

Доходность индексов в августе 2022 года (%)