Глобальное возобновление экономической активности в августе продолжилось, и ряд развитых стран продолжал снимать пандемические ограничения. Экономические показатели оставались сильными, хотя большая часть развитого мира, похоже, находится на пике роста или как раз только его преодолела, при этом индексы делового доверия (PMI) за август снизились, но все еще остаются на высоком уровне.

Если говорить о вирусе, то дельта-вариант продолжал распространяться, и число дневных случаев заболевания продолжало расти по всему миру. В Европе и Великобритании программы вакцинации благоприятствовали тому, что число госпитализаций возросло не так быстро, как во время последней волны. В США число госпитализаций выросло более резко, что вызывает некоторые опасения по поводу того, что связь между числом инфицирований и госпитализаций там не так эффективно разрушена вследствие более низкого охвата населения вакцинацией. Данные из Великобритании и Израиля также свидетельствуют о том, что защита антителами от вакцин ослабевает через шесть месяцев, хотя защита от тяжелого течения заболевания и, что особенно важно, госпитализации по-прежнему остается высокой. В ответ на это ряд стран объявил о программах ревакцинации для обеспечения своему населению третьих доз. Сейчас кажется наиболее вероятным, что влияние дельта-варианта вируса будет более очевидным в продолжающихся сбоях в цепочках поставок, но не в возвращении к остановке экономик в развитых странах.

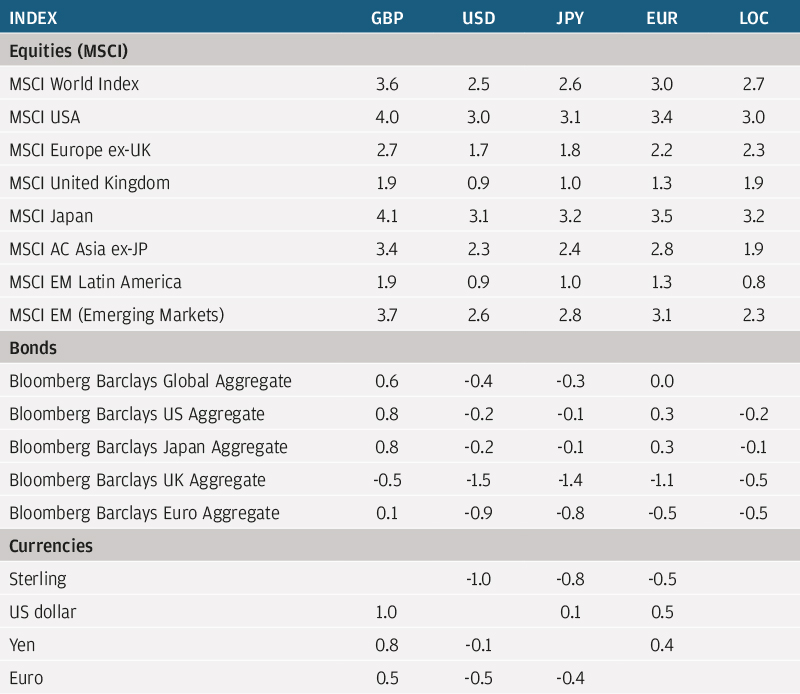

Глобальные акции в августе продемонстрировали общую доходность в размере 2,5%. Акции роста выиграли от сохранения низкой регулярной доходности в США, продемонстрировав общую доходность в размере 3,3%, что помогло S&P 500 в августе достичь отметки прибыльности 3,0%. Акции развивающихся рынков сначала остановились из-за ужесточения позиции китайских регуляторов и возросших опасений относительно вируса, однако позже восстановились до уровня 2,6% за месяц. Глобальные облигации упали на 0,4% при расширении кредитных спредов обязательств инвестиционного уровня и скромном росте доходности суверенных облигаций. В то же время долговые обязательства развивающихся рынков и высокодоходные кредиты принесли положительный результат.

Доходности разных классов активов и стилей инвестирования

США

Августовские экономические показатели указывают, что хотя экономика уже оставила позади пиковые темпы роста, она все еще продолжает находиться на подъеме, и опасения по поводу инфляционного давления продолжают нарастать. Августовские индексы PMI в производстве и сфере услуг составили 61,2 и 55,4 соответственно, а индекс потребительских цен (ИПЦ) в США продемонстрировал очередной рекорд, составив 5,4% в годовом исчислении и оставаясь на уровне десятилетних максимумов. Однако если посмотреть глубже, то будет видно, что базовый индекс ИПЦ незначительно снизился, и давление со стороны ряда секторов, например, вторичного рынка автомобилей, которые привели к инфляции в последние месяцы, похоже, ослабевает. С другой стороны, рынок труда набирал силу. В июльском отчете о рабочих местах было заявлено о 943 000 новых рабочих мест, а заработная плата выросла на 0,4% в месячном исчислении. Это говорит о том, что, хотя общая инфляция может начать снижаться по мере ухода временных факторов, основное давление на заработную плату в долгосрочной перспективе продолжает нарастать.

Выступление председателя Федеральной резервной системы (ФРС) Джерома Пауэлла в Джексон-Хоул было хорошо воспринято рынками. ФРС удовлетворена динамикой в отношении инфляции, которая, по ее мнению, все еще является временной, и ожидает, что рынок труда вскоре достигнет уровня для начала сокращения. В целом по-прежнему ожидаются осенние заявления ФРС, и изменения в сроках сворачивания стимулирующей политики, которое начнется приблизительно в конце этого года, маловероятны. Пауэлл также подчеркнул, что эти сроки не связаны с повышением ставок. Теперь все внимание будет приковано к сентябрьскому заседанию Федерального комитета по открытым рынкам для получения дополнительных новостей о сворачивании политики стимулирования и публикации последних прогнозов Комитета по ставкам.

На политической арене Сенат принял двухпартийный законопроект об инфраструктуре, который предусматривает новые расходы в размере 550 млрд долларов США. В настоящее время законопроект передан в Палату представителей, где ему предстоит гораздо более непростой пусть. Прогрессивные демократы неохотно поддержат сделку, если она не связана с гораздо более крупной величиной расходов в рамках законопроекта в размере 3,5 трлн долларов, который демократы надеются принять в процессе согласования бюджета (полагаясь только на голоса демократов). Вполне вероятно, что окончательный пакет будет согласован осенью и окажется где-то между двумя названными цифрами.

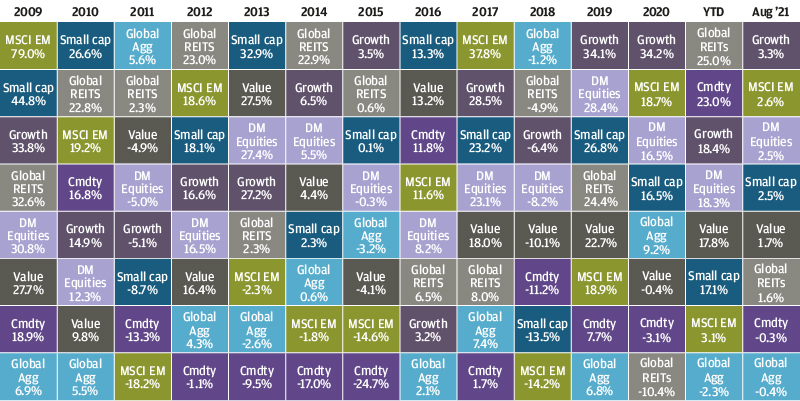

Доходности мирового рынка акций

Великобритания

Великобритания в августе, наконец, сняла последние внутренние ограничения из-за Covid-19. Тем, кто полностью вакцинирован, больше не нужно изолироваться, если они вступают в контакт с кем-то, у кого положительный результат теста на Covid-19, и остальные ограничения на экономико-социальную деятельность были сняты. Число дневных случаев заболевания коронавирусом, сократившееся в начале месяца, во второй половине августа неуклонно росло, однако на данный момент число госпитализаций остается стабильным, поскольку вакцинация сокращает число нуждающихся в лечении.

Августовские индексы PMI показали, что Великобритания, возможно, также преодолела пиковые темпы роста, при этом значение индекса в производстве остается стабильным на уровне 60,1, в то время как в сфере услуг индекс немного снизился — до 55,5, а ограничения в цепочке поставок и рабочей силе продолжают сдерживать активность. Тем не менее, благодаря возобновлению внутреннего рынка, индекс FTSE All Share за август показал общую доходность в размере 2,7%, при этом более ориентированный на внутренний рынок FTSE 250 показал особенно высокие 5,3% за месяц.

Данные по занятости в Великобритании также были сильными: в июне добавилось 95 000 рабочих мест, а величина компонента занятости в августовских индексах PMI была самой высокой в истории. Доля рабочей силы в рамках furlough scheme, которая должна завершиться в сентябре, оставалась стабильной на уровне около 7%, но с учетом рекордно высокого уровня вакансий представляется вероятным, что эта программа сможет успешно завершиться, и это может помочь смягчить некоторые из трудовых ограничений, с которыми в настоящее время сталкивается экономика.

Индекс потребительских цен в Великобритании в августе немного снизился — до 2,0% в годовом исчислении, однако, скорее всего, это лишь временная пауза. В связи с ростом опасений по поводу инфляции Банк Англии изложил последовательность, в которой он откажется от своей поддержки. В соответствии с планом, Банк перестанет реинвестировать выручку от облигаций, срок погашения которых наступит при достижении процентной ставки 0,5%. Затем будет рассмотрена возможность активной продажи облигаций, когда процентная ставка достигнет 1,0%.

Еврозона

Август был спокойным месяцем для континентальной Европы, поскольку европейский парламент был на каникулах, а Европейский центральный банк не делал никаких заявлений. Начав открытие своей экономики позже, Европа немного отстает от США и Великобритании на пути к нормализации. Экономические показатели были сильными: в августе индексы PMI составили 61,5 и 59,5 для производства и услуг, соответственно, а индекс потребительских цен в годовом исчислении достиг 2,7%. Однако динамика немного смягчилась, и Европа сейчас, вероятно, находится на пике темпов роста, на несколько месяцев отставая от США и Великобритании.

Распространение дельта-варианта коронавируса привело к быстрому росту заболеваемости в Европе, что подорвало доверие потребителей, которое в августе упало. Тем не менее, в настоящее время в Европе вакцинировано более 70% населения, и показатели госпитализации остаются намного ниже, чем в предыдущие волны заболеваемости.

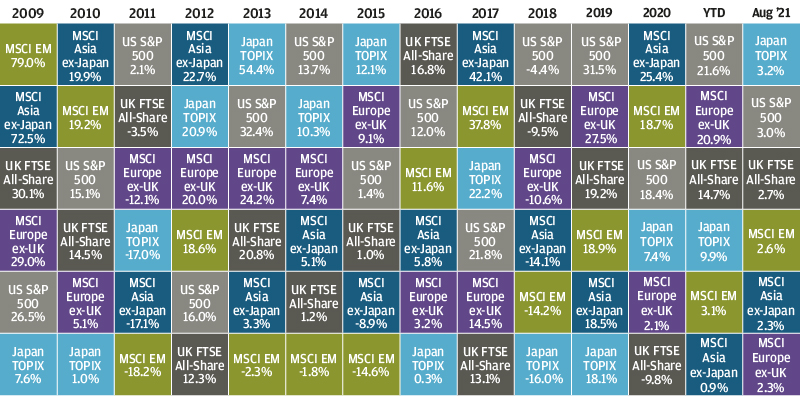

Доходность государственных облигаций

Развивающиеся рынки

Акции развивающихся рынков в значительной степени были ведомы событиями в Китае. Изменения в политике регулирования в Китае продолжались в течение августа, затрагивая все большее число отраслей и секторов. Акции развивающихся рынков первоначально снизились на 4,5%, а затем восстановились к концу месяца. Китаю также пришлось столкнуться с появлением дельта-варианта коронавируса. Он отреагировал своей проверенной стратегией массового тестирования и контроля за мобильностью, которая до сих пор, по-видимому, сдерживала вспышку.

Число случаев заболевания в Индии остается низким, несмотря на рост мобильности, но за пределами Китая и Индии медленные темпы вакцинации сделали многие развивающиеся страны уязвимыми для дельта-варианта вируса.

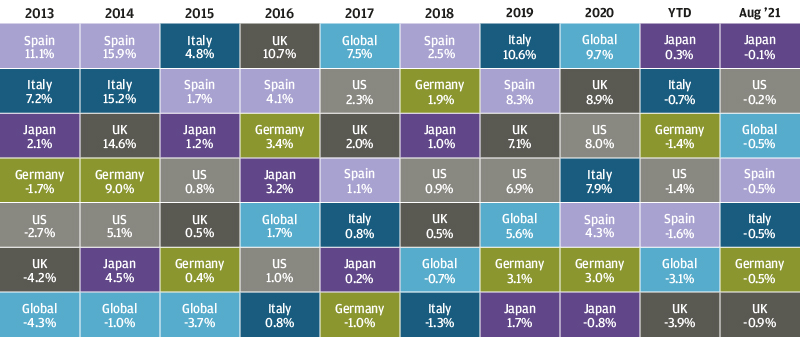

Доходность сектора инструментов с фиксированным доходом

Заключение

Данные августа были скорее подтверждающими, чем революционными. Глобальное возобновление работы продолжается, но, как и ожидалось, в ряде стран, первыми вышедших из блокировок экономики, в настоящее время темпы восстановления начинают замедляться. Дельта-вариант вируса по-прежнему представляет риск для глобальных перспектив, но для развитых экономик это, скорее всего, будет связано с ограничениями предложения, а не с очередными остановками экономик. Хотя неопределенность возросла, маловероятно, что она помешает восстановлению. Для рынков экономические показатели за август, похоже, подтвердили, что самая легкая часть возобновления экономической активности уже позади, поэтому, хотя мы все еще видим возможности для дальнейшего роста рисковых активов, вероятно, для продвижения вперед потребуется большая избирательность.

Доходность индексов в августе 2021 года (%)