В начале лета, когда ограничения были постепенно сняты, существовала надежда, что в более жаркие летние месяцы пандемия Covid-19 отступит. Однако, несмотря на зарегистрированные в августе рекордные температуры, вирус, к сожалению, продолжал распространяться. В настоящее время в мире зарегистрировано более 25 миллионов случаев заболевания по сравнению с 10 миллионами в начале июля.

Хотя число новых дневных случаев заболевания в США начало снижаться, некоторые регионы, включая Европу, сейчас сталкиваются со второй волной. До сих пор лучшие возможности тестирования и отслеживания позволяли европейским политикам воздействовать на эту вторую волну с помощью конкретных точечных мер, включая ограничения на поездки или требование носить маску для лица в общественных местах, не прибегая к блокировке национальных экономик.

Что касается экономики, то такие данные, как использование туристических и навигационных приложений, указывают на продолжение глобального роста в третьем квартале, хотя и более скромными темпами, особенно в США, чем в мае и июне. Однако эти проблемы не ослабили энтузиазма инвесторов, который, по-видимому, был поддержан лучшими, чем ожидалось, итогами отчетности по доходам за второй квартал, и потенциалом появления жизнеспособной вакцины от Covid-19 в ближайшие месяцы.

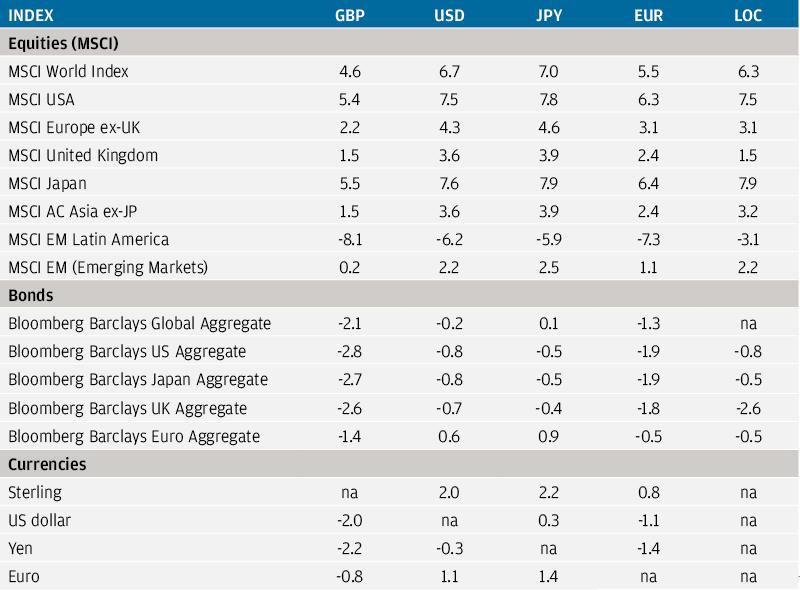

На этом фоне рисковые активы продолжали расти. За месяц MSCI Emerging Markets Index вырос на 2,2%, а MSCI Developed Market Index — на 6,7%. Кредитные инструменты также продемонстрировали рост, в то время как глобальные государственные облигации упали на 0,2% за месяц.

Доходности разных классов активов и стилей инвестирования

США

В США с начала августа число новых ежедневных случаев заболевания Covid-19 сокращалось. Однако процент положительных тестов Covid-19 остается выше рекомендованного Всемирной организацией здравоохранения значения для повторного снятия ограничений в 27 штатах США (5%). Такой высокий уровень заражения помогает объяснить, почему такие данные, как индекс Community Mobility от Google и расходы по кредитным картам в магазинах, испытывали боковые движения в течение месяца.

На политическом фронте в Вашингтоне по-прежнему тормозятся переговоры о новом законопроекте по борьбе с коронавирусом. Для миллионов американцев задержка с принятием очередного пакета стимулирующих мер может иметь болезненные последствия. Благодаря закону о помощи американской экономике (CARES Act), принятому в марте, дополнительные 600 долл. в неделю пособия по безработице были предоставлены тем, кто имеет право на страхование по безработице, но срок действия этой дополнительной финансовой поддержки истек 31 июля. С начала августа те, кто потерял работу, снова получают обычные, гораздо менее щедрые пособия по безработице. Без дальнейших финансовых стимулов или появления вакцины безработные окажутся перед лицом потенциально длительного периода отсутствия трудовой деятельности из-за пандемии.

Президентская кампания продолжала набирать обороты с выдвижением Камалы Харрис в качестве напарника Джо Байдена и официальным выдвижением Дональда Трампа в качестве кандидата от республиканцев. Пока что самые последние опросы продолжают указывать на победу демократов.

На экономическом фронте большинство опубликованных показателей по-прежнему указывало на устойчивый, хотя и умеренный рост в августе. Индексы делового доверия (PMI) как для производства, так и для сферы услуг значительно превзошли прогнозы, продемонстрировав значения 53,6 и 54,8 соответственно. Однако другие опережающие экономические показатели, в том числе результаты опросов Empire State и Philly Fed Manufacturing, не оправдали ожиданий. Рынок жилья оставался светлым пятном для экономики США: строительство нового жилья, продажи жилья на вторичном рынке и настроения застройщиков (NAHB) превзошли все ожидания.

Что касается денежно-кредитной политики, то на виртуальном Симпозиуме в Джексон-Хоул ФРС объявила о переходе к таргетированию среднего уровня инфляции, подтвердив, что денежно-кредитная политика будет оставаться поддерживающей в обозримом будущем.

Август также ознаменовал окончание сезона отчетности по доходам за второй квартал, который удивил ростом при относительно слабых ожиданиях. Несмотря на то, что прибыль на акцию снизилась на 33% по отношению к предыдущему году, 84% компаний показали результаты лучше прогнозных, и многие из них пересмотрели свои ориентиры на ближайшие кварталы в сторону повышения. Неудивительно, что секторы здравоохранения и информационных технологий выглядели особенно сильными, в то время как доходы энергетического сектора упали больше всего. Индексы S&P 500 и NASDAQ выросли за месяц на 7,2% и 9,7% соответственно.

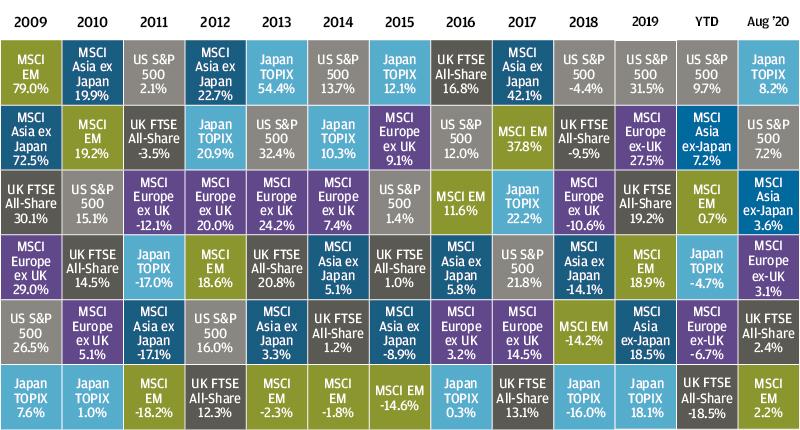

Доходности мирового рынка акций

Европа

В августовских новостях Европы доминировало увеличение числа случаев заболевания Covid-19 в нескольких странах, включая Францию и Испанию, где ежедневный рост числа случаев заражения вернулся к уровням, наблюдавшимся в разгар кризиса в марте и апреле. Однако до сих пор процент положительных тестов Covid-19 остается ниже рекомендованного Всемирной организацией здравоохранения значения для повторного открытия во всех странах, кроме Испании. Правительства приняли конкретные точечные меры, такие как ограничения на поездки и требования носить маски для лица, вместо новых экономических блокировок. Данные об использовании туристических и навигационных приложений свидетельствуют о том, что рост числа инфицированных до сих пор не повредил активности, однако опережающие экономические индикаторы, такие как индексы делового доверия (PMI), свидетельствуют о том, что уверенность бизнеса все же была затронута.

Что касается фундаментальных показателей, то уровень безработицы в еврозоне с учетом сезонных колебаний в июне незначительно вырос до 7,8% по сравнению с 7,7% в мае, что говорит о том, что существующие в большинстве европейских стран системы социальной защиты продолжают предотвращать серьезные потери рабочих мест. Как следствие, уровень потребительского доверия в августе практически не изменился, а розничные продажи восстановили свой докризисный уровень после месячного роста на 20,3% и 5,7% в мае и июне соответственно. Промышленное производство также ощутимо восстановилось в период с мая по июнь, но оно все еще остается ниже докризисного уровня. Однако рост числа регистраций новых автомобилей в Европе, подпитываемый схемами государственной поддержки, а также положительные значения индекса делового климата (IFO) в Германии свидетельствуют о том, что восстановление производства продолжается.

На финансовых рынках европейские рисковые активы продолжали получать выгоду от июльского соглашения Европейского совета о создании фонда восстановления Европейского союза (ЕС) на сумму 750 млрд евро, что успокоило инвесторов относительно будущего ЕС. Европейские рынки акций и облигаций наблюдали положительные потоки инвесторов в июле и августе. В этом контексте евро вырос на 1,1% по отношению к доллару. На кредитных рынках в августе европейские высокодоходные инструменты демонстрировали превосходящий рост на 1,4%. Однако рынки акций, несмотря на высокую доходность индекса MSCI Europe ex-UK в августе (+3,1%), все еще отставали от американского рынка, который был усилен показателями его крупных технологических акций.

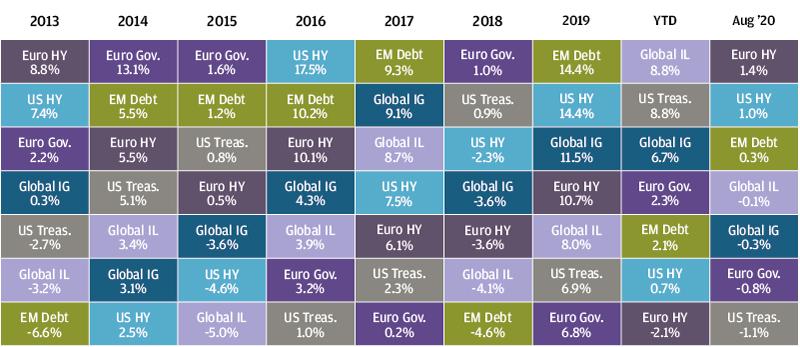

Доходность сектора инструментов с фиксированным доходом

Великобритания

В Великобритании показатели использования туристических и навигационных приложений, демонстрируют, что активность в августе усилилась. Бронирование ресторанов было особенно высоким благодаря успеху правительственной программы Eat Out to Help Out («Ешьте, чтобы помочь»). На этом фоне число новых случаев заболевания Covid-19 в августе снова возросло, но остается относительно низким, а процент положительных тестов Covid-19 остается значительно ниже рекомендованного Всемирной организацией здравоохранения уровня для снятия ограничений.

Национальная статистическая служба Великобритании сообщила о снижении ВВП на 20,4% (квартал к кварталу) во втором квартале текущего года. Однако ежемесячные данные показали, что ВВП в мае и июне уже начал восстанавливаться, с месячным ростом на 2,4% и 8,7% соответственно, хотя общий объем производства все еще оставался почти на 26% ниже своего докризисного уровня.

Показатели потребления в июле были сильными с ростом розничных продаж на 3,6% за месяц, превысив свой докризисный уровень. Индекс деловой активности в сфере услуг за август вырос до 60,3, но компонент занятости в этом индикаторе был тревожным и снизился до 38,7. Уровень безработицы до сих пор оставался низким, несмотря на значительное снижение экономической активности, благодаря схеме сохранения рабочих мест, которой воспользовались более 9 млн рабочих. Однако с учетом опросов, показывающих, что более 3 млн рабочих все еще не приступили к трудовой деятельности, уровень безработицы может вырасти гораздо выше, поскольку Furlough scheme должна завершиться в октябре, и правительство пока исключает ее продление.

Опасения по поводу прекращения фискальной поддержки в октябре наряду с застопорившимися переговорами по Brexit повлияли на интерес инвесторов к британским активам. Тем не менее, индекс FTSE All-Share продолжил рост в августе на 2,4%, хотя и отстал от восстановления в большинстве других регионов.

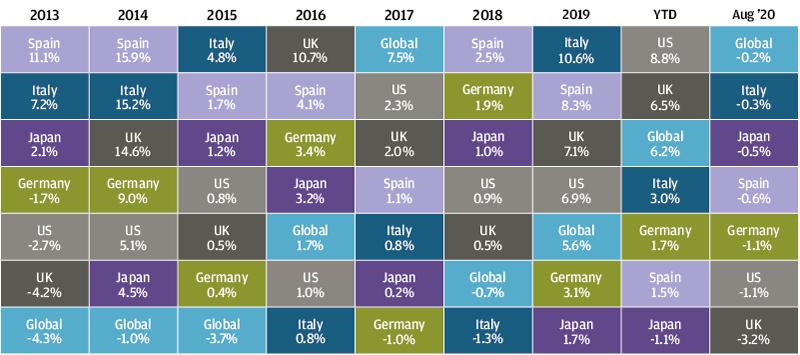

Доходность государственных облигаций

Развивающиеся рынки и Азия

В Азии число ежедневных новых случаев заболевания Covid возросло в Индии, Индонезии, Филиппинах и Южной Корее, но в то же время снизилось в большинстве других стран. В Латинской Америке число новых случаев заболевания оставалось высоким, хотя темпы роста замедлились в Бразилии, Мексике и Чили, в то время как на Ближнем Востоке и в Африке число зарегистрированных новых случаев заражения продолжало сокращаться в большинстве стран региона.

В экономической плоскости основное внимание по-прежнему уделялось Китаю. Значение индекса деловой активности в производстве Caixin/Markit за июль составило 52,8, что свидетельствует о продолжающемся росте. Июльские экономические показатели в целом подтвердили, что китайская экономика продолжает восстанавливаться, хотя и несколько более скромными темпами. В то время как промышленное производство и инвестиции в основной капитал выросли в июле на 4,8% и 8,3% (по отношению к предыдущему году), розничные продажи оказались слабее, чем ожидалось, сократившись на 1,1%. В отличие от развитых рыночных экономик, потребление пока отстает от производства во время этого подъема, что, вероятно, связано с отсутствием государственных трансфертов домохозяйствам.

Китайские акции выросли на 5,4% за месяц.

Заключение

Быстрый и масштабный политический ответ на Covid-19 со стороны центральных банков и правительств сумел смягчить экономический шок и поднять рынки, поскольку политики стремились построить мост на другую сторону пандемии. Однако вторая волна в Европе напоминает о том, что борьба еще далека от завершения, и до тех пор, пока вакцина не станет широко доступной, экономика, скорее всего, будет оставаться сдерживаемой мерами, направленными на замедление распространения вируса. Поэтому важно, чтобы правительства продолжали поддерживать доходы потребителей и предприятий до тех пор, пока вакцина не будет доступна или пока вирус не будет взят под контроль другими средствами. Степень, в которой они это будут делать, имеет ключевое значение для дальнейших перспектив.

Учитывая высокую степень неопределенности в отношении перспектив распространения вируса и вакцины, мы по-прежнему считаем, что имеет смысл стремиться к сбалансированному и хорошо диверсифицированному портфелю, рассматривая при этом, какие области могли бы дополнить анонсированную вакцину. В этих условиях мы выступаем за более качественный подход как к акциям, так и к облигациям, а также за акцент на оценках фундаментальных показателей. Альтернативные варианты, такие как макростратегии, также могут помочь диверсифицировать портфели, учитывая снижение диверсификации при текущей доходности государственных облигаций.

Доходность индексов в августе 2020 года (%)