Первый квартал этого года был трудным для инвесторов, и в апреле не стало легче. Война на Украине, карантин в Китае и перспектива существенного ужесточения денежно-кредитной политики США — все это повлияло на рыночные настроения.

Мировые акции продолжили недавнее снижение: индекс MSCI All Country World упал на 8,0% за месяц. Ориентированный на сырьевые товары индекс FTSE All-Share был относительно светлым пятном с доходностью 0,3% в апреле. И напротив, акции роста продемонстрировали существенные потери в размере 11,9%.

Инструменты с фиксированным доходом также оказались под давлением: мировые облигации продемонстрировали -5,5% в апреле, поскольку доходность 10-летних казначейских облигаций США приблизилась к 3%. В этом году ожидания относительно направления денежно-кредитной политики претерпели серьезные изменения: рынки теперь ожидают, что процентные ставки в США и Великобритании к концу года составят более 2%, в то время как ставки в еврозоне, как ожидается, перейдут в положительную зону уже в октябре.

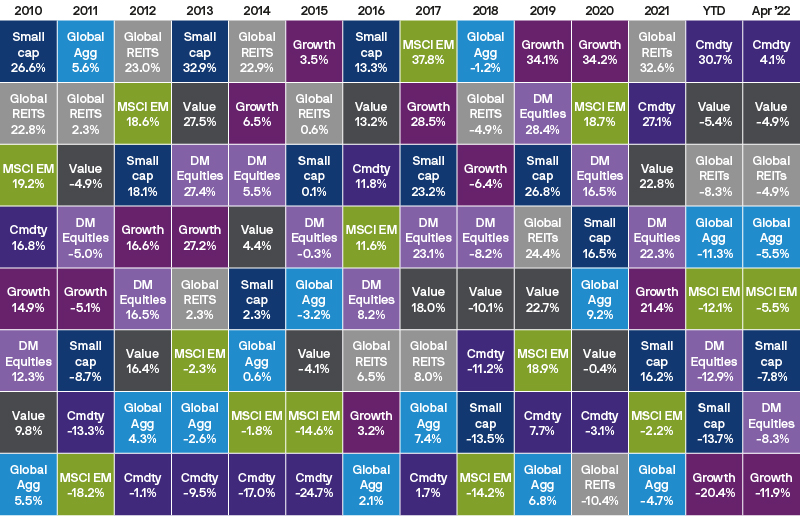

Доходности разных классов активов и стилей инвестирования

Европа

Апрель завершился без каких-либо признаков разрешения военного конфликта на Украине, поскольку боевые действия в восточной и южной частях страны усилились. Влияние конфликта на энергетические рынки остается особенно заметным, учитывая трудности, с которыми сталкивается Европа в снижении своей энергетической зависимости от России. Европейские цены на газ немного снизились за месяц, но по-прежнему остаются на 42% выше уровня предыдущего года. Недавний рост цен на нефть приостановился как из-за высвобождения стратегических запасов нефти, так и из-за ожиданий снижения спроса со стороны Китая.

Влияние конфликта теперь начинает проявляться и в экономических показателях. Рынки труда по-прежнему остаются позитивным моментом, поскольку уровень безработицы как в Великобритании, так и в еврозоне близок к многолетним минимумам. Тем не менее, несмотря на сильный рост заработной платы, потребительское доверие как в еврозоне, так и в Великобритании упало до уровня, соответствующего рецессии. Предварительные апрельские индексы делового доверия (PMI) были чуть лучше в еврозоне — сводный индекс вырос до 55,8, несмотря на резкое падение производства в Германии. Данные по Великобритании оказались слабее: розничные продажи в марте снизились на 1,4% в месячном исчислении, и PMI упали больше, чем ожидалось. Относительно сильный рост индекса FTSE 100 с начала года на 3,7% подчеркивает разрыв между экономикой Великобритании и британскими акциями крупной капитализации в условиях высоких показателей энергетического и сырьевого секторов.

Тем временем Эммануэль Макрон был переизбран президентом Франции на второй пятилетний срок, победив Марин Ле Пен во втором туре, как это было и в 2017 году. Хотя отрыв от победителя на этот раз был меньше, чем пять лет назад, результат мало повлиял на финансовые рынки, учитывая, что он в основном соответствовал прогнозам опросов.

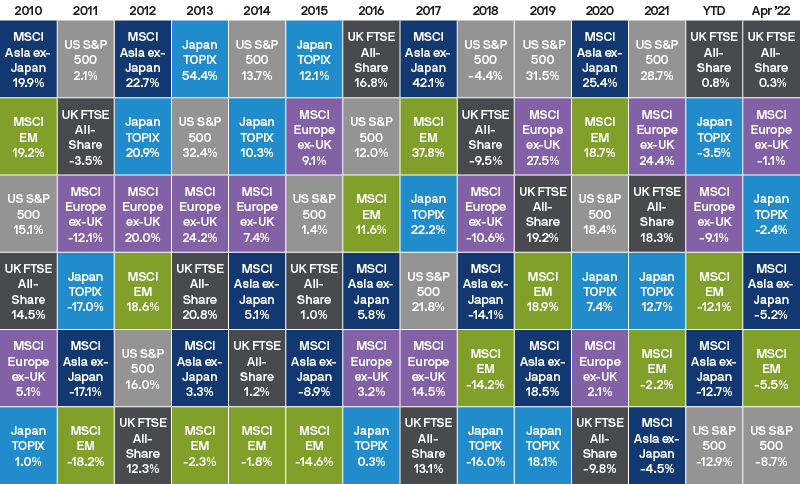

Доходности мирового рынка акций

Китай

Китайские власти, держащие распространение Covid-19 под жестким контролем большую часть последних двух лет, сейчас изо всех сил пытаются сдержать очередную крупную вспышку. Шанхай провел весь апрель в полной изоляции, и к концу месяца настроения на рынке еще больше ухудшились на фоне появления сообщений о новых сдерживающих мерах, принимаемых в Пекине. Денежно-кредитная и налогово-бюджетная политика обеспечили некоторую компенсацию, однако целевой показатель роста Китая в размере 5,5% в 2022 году в настоящее время выглядит труднодостижимым, поскольку власти отдают приоритет стратегии Covid Zero над экономической активностью. Рынки акций продолжали оставаться под давлением: индекс MSCI China снизился на 4,1% в апреле. Оценки китайских акций по сравнению с развитыми рынками сейчас находятся на уровнях, которые в последний раз наблюдались в 2015 году, в то время как доходность китайских 10-летних государственных облигаций впервые за более чем десятилетие опустилась ниже доходности 10-летних казначейских облигаций США.

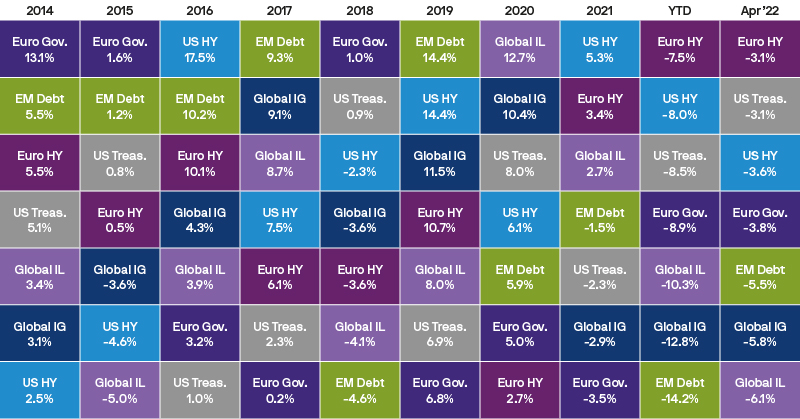

Доходность сектора инструментов с фиксированным доходом

США

После нескольких месяцев разговоров появились признаки того, что Федеральная резервная система (ФРС) готовится приступить к борьбе с инфляцией. Учитывая, что общая инфляция в США составила 8,5% – самый высокий уровень с 1981 года, – несколько членов Совета управляющих ФРС использовали апрельские выступления, чтобы подчеркнуть свое желание как можно быстрее вернуть ставки к нейтральному уровню. В настоящее время рынок оценивает повышение ставки на 50 базисных пунктов на каждом из следующих трех заседаний ФРС — путь, на который намекнул председатель ФРС Джером Пауэлл. Рынки облигаций резко отреагировали на более агрессивный настрой Пауэлла. Доходность 2-летних и 10-летних облигаций США выросла на 39 базисных пунктов (б.п.) и 56 б.п. соответственно в апреле, при одновременном росте доходности глобальных государственных облигаций. Кредитные спреды также увеличились в течение месяца.

Растущая доходность в США продолжает поддерживать доллар США, при этом в настоящее время он вырос на 7,3% (взвешенный по объемам торговли) с начала года. Укрепление доллара было особенно заметным по отношению к японской иене. Банк Японии испытывает растущее давление, пытаясь отойти от своих текущих целевых показателей по контролю кривой доходности, при этом иена снизилась на 11,1% по отношению к доллару с начала года. На апрельском заседании Банка Японии не было внесено никаких изменений, но за его действиями важно будет следить в ближайшие месяцы, учитывая потенциальное влияние на доходность глобальных облигаций роста доходности японских облигаций.

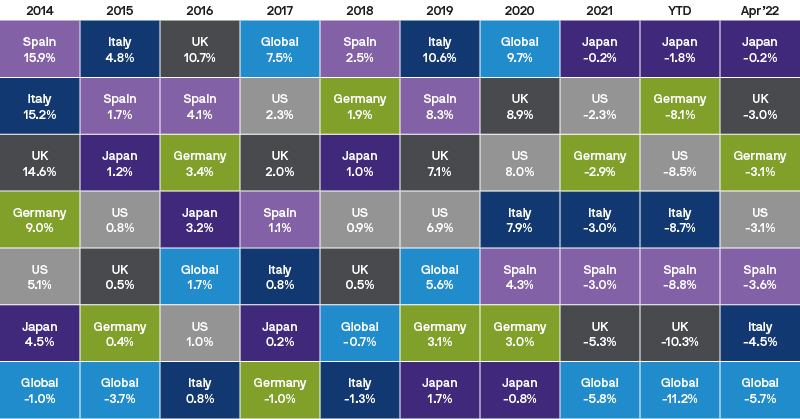

Доходность государственных облигаций

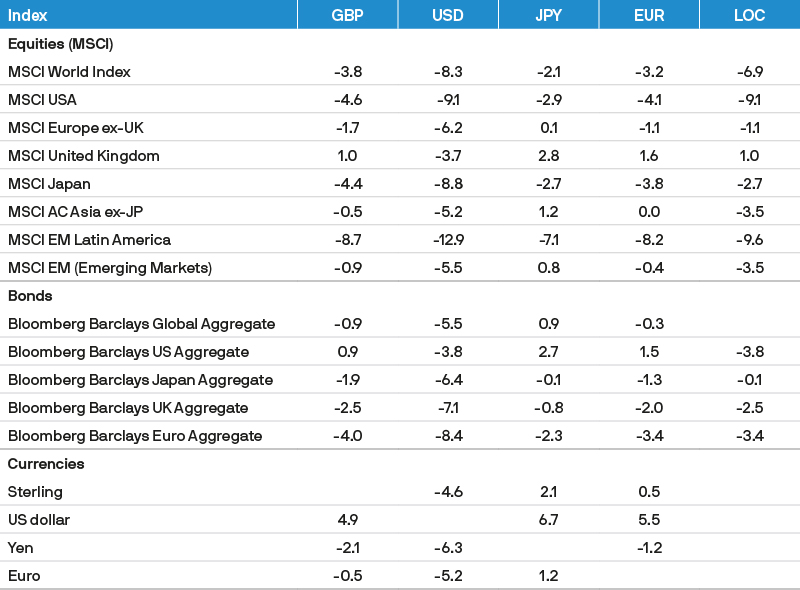

Доходность индексов в апреле 2022 года (%)

Заключение

Мировая экономика начала 2022 год с сильным попутным ветром. В то время как устойчивые рынки труда и большие суммы отложенных сбережений остаются благоприятными факторами, риски для восстановления после пандемии растут, особенно в Европе. Центральные банки сталкиваются с серьезными проблемами, поскольку они стремятся ужесточить политику в целях снижения инфляции до целевого уровня, не переводя экономику в рецессию. На этом фоне мы видим возможность дальнейшего давления на оценки акций. Компании, которые смогут поддерживать здоровую маржу благодаря сильной ценовой политике, скорее всего, будут относительно успешными. В случае с облигациями возникают аргументы в пользу более длительной дюрации, чем это было в начале 2022 года, однако доходность все еще может вырасти, поскольку центральные банки продвигают свои планы ужесточения.