После сильного первого квартала рисковые активы продолжили свое ралли в апреле. Рынки акций выросли в региональном разрезе, в то время как спреды по высокодоходным бумагам сузились еще сильнее. Отскок этого года был обусловлен уступками центральных банков, ожиданием восстановления роста Китая и надеждами на положительное развитие китайско-американских торговых переговоров. Дальнейшая поддержка рынков пришла со стороны внушительного старта сезона финансовой отчетности в США в 1 квартале 2019 г. После пересмотра ожиданий по прибыли в сторону резкого снижения с начала года (а оценки первого квартала 2019 вообще оказались отрицательными), компании смогли преподнести положительные сюрпризы. Эта новая волна оптимизма на рынках акций также отражается в превосходящей результативности в апреле циклических позиций по сравнению с защитными.

Доходности разных классов активов, выраженные в местной валюте

Источник: Barclays, Bloomberg, FactSet, FTSE, MSCI, J.P. Morgan Asset Management. DM Equities: MSCI World; REITs: FTSE NAREIT All REITs; Cmdty: Bloomberg UBS Commodity Index; Global Agg: Barclays Global Aggregate; Growth: MSCI World Growth; Value: MSCI World Value; Small cap: MSCI World Small Cap. Все индексы имеют совокупную доходность, выраженную в местной валюте. Прошлые результаты не являются надежным показателем текущих и будущих результатов. Данные представлены по состоянию на 30 апреля 2019 года

США

Закрытие правительства и холодная погода в январе и феврале исказили экономические показатели начала года в США, что привело к усилению опасений рецессии на рынке. Мартовский доклад о рынке труда помог устранить опасения по поводу краткосрочной рецессии. Прирост рабочих мест на 196 000 превысил консенсус-прогноз и был намного лучше, чем прирост в размере 33 000, зафиксированный в феврале. Уровень безработицы остался на уровне 3,8%, что подтверждает мнение о том, что 10-летний экономический рост теряет импульс, но не затухает полностью. Рост заработной платы на 3,3% по отношению к аналогичному периоду прошлого года можно рассматривать как позитивный одновременно в двух аспектах. Во-первых, он достаточно высок, чтобы поддержать рост реальной заработной платы и, следовательно, потребления, и, во-вторых, он не слишком высок, чтобы вызывать у ФРС опасения по поводу роста инфляционного давления. Дефляционная тенденция индекса потребительских цен продолжает оставаться головной болью Центрального банка. Базовый индекс потребительских цен в марте был ниже, чем ожидалось, на 2% по отношению к аналогичному периоду предыдущего года, и продолжал снижаться с максимума 2,4% в июле 2018 года. Связь между инфляцией и безработицей — кривая Филлипса — продолжает нарушаться.

Между тем, индексы деловой активности (PMIs) продемонстрировали в экономике США разнонаправленную динамику. В то время как производственный индекс Института управления поставками (ISM) неожиданно вырос в марте до отметки 55,3, в непроизводственном секторе индекс снизился до 56,1 после похожего на бум значения 59,7 в предыдущем месяце. Однако уровни индексов для обоих секторов соответствуют экономике, которая растет или несколько превышает тренд, а не экономике, идущей в сторону рецессии.

Первые оценки роста ВВП США в 1-м квартале были намного выше, чем ожидалось, — на уровне 3,2% по отношению к тому же периоду прошлого года. Это указывает на то, что экономика США по-прежнему растет темпами выше тренда. Тем не менее, инвесторы должны учитывать наличие «ложки дегтя» в таком неожиданно высоком показателе. Из 3,2% роста в 1 квартале 0,7% пришлось на рост запасов и 1,0% стал следствием улучшения торговли, однако реальный конечный внутренний спрос замедлился. Торговля, как известно, является неустойчивым компонентом ВВП, и повышенные запасы, как правило, корректируются в будущих кварталах, поэтому представляется вероятным, что реальный рост ВВП в последующих кварталах будет ниже. Также не стоит забывать о затухающем попутном ветре со стороны фискальных стимулов, что ожидается в следующем квартале. Экономика США по-прежнему находится на пути к замедлению роста к концу года.

Китай

В Китае производственный индекс деловой активности (PMI) не оправдал ожиданий, снизившись с мартовского уровня до 50,2 в апреле, но все же улучшившись по сравнению с многолетним минимумом 48,3 в январе. Индекс PMI сектора услуг в марте увеличился. ВВП Китая вырос в 1 квартале 2019 г. на 6,4% по отношению к аналогичному периоду прошлого года, что оказалось выше рыночных ожиданий, и практически не изменился по сравнению с 4-м кварталом 2018 г. Рост промышленного производства увеличился в марте с 5,3% до 8,5% по отношению к тому же периоду предыдущего года, а рост розничных продаж ускорился, предоставляя очередные доказательства того, что фискальные и монетарные стимулы подпитывают реальную экономику. Денежные условия также демонстрируют признаки улучшения. Новые кредиты в юанях значительно превысили уровень февраля и консенсус-прогноз, в то время как совокупный объем социального финансирования в 1-м квартале, на уровне 8,2 трлн юаней, с легкостью превзошел кредитную экспансию предыдущих лет. Недавний всплеск роста кредитования и улучшение настроений вследствие возможного торгового соглашения между Китаем и США должны поддержать экономическую активность в ближайшие кварталы.

Китайские акции в апреле несколько ослабили свое повышательное движение после сильного ралли в 1-м квартале, отчасти причиной этого стали опасения, что правительство может начать сворачивать стимулирующую политику в свете улучшения роста. Хотя такое заключение по большей части справедливо, следует также отметить, что китайские политики сохраняют бдительность и будут оказывать поддержку, если экономические показатели снова начнут ослабевать. Будущий успех стимулирующей политики также будет зависеть от способности Китая подписать торговое соглашение с администрацией США в ближайшие месяцы. Импорт Китая, снизившись в марте на 7,6% по отношению к тому же периоду прошлого года, по-прежнему не продемонстрировал существенного улучшения, а это могло бы стать предпосылкой для более обширного восстановления экономической активности в регионе.

Развивающиеся рынки

Развивающиеся рынки продолжают сталкиваться с рядом проблем. Активность в крупных азиатских экономиках Кореи и Тайваня должна еще возрасти. Производственные PMI в марте улучшились, составив 48,8 и 49,0 соответственно – таким образом, и корейский, и тайваньский индексы деловой активности по-прежнему сигнализируют о продолжающейся слабости экономической активности. В частности, продолжает снижаться доля новых экспортных заказов. Обе эти зависящие от экспорта страны выиграют от успеха китайского стимулирования и оживления мировой торговли.

Проблемы с поставками и объявление о запланированном прекращении действий администрации США по нефтяным санкциям в отношении Ирана привели к росту цен на нефть в апреле, в продолжение 27%-ого роста цен в 1 квартале. И хотя экономическая активность и рынки акций в странах-экспортерах нефти, таких как Россия, Саудовская Аравия, Катар и ОАЭ, выиграли от такого развития событий, в то же время такая ситуация является усиливающимся встречным ветром для стран-импортеров нефти и стран, подверженных инфляции. Аргентина и Турция, в частности, в прошлом месяце продемонстрировали тревожные признаки макроэкономической нестабильности: турецкая лира упала более чем на 5%, а аргентинское песо — более чем на 2,5% по отношению к доллару США.

Доллар США остался относительно сильным по сравнению с большинством валют развивающихся рынков, что по-прежнему является сдерживающим условием развития данного региона.

Европа

В еврозоне производство продолжает оставаться слабым местом экономики, при этом производственный PMI в апреле лишь немного улучшился до отметки 47,8. Составляющая новых заказов немного выросла, но все еще остается на территории риска сокращения. Но есть и положительные моменты — составляющая занятости оставалась на уровне выше 50,8, что свидетельствует о том, что негативные данные о производственной деятельности еще не оказали отрицательного воздействия на рынок труда. Уровень безработицы немного снизился — до 7,7%, по результатам мартовского отчета о рынке труда. Это согласуется с относительно стабильными данными по сектору услуг и потребительским товарам. PMI в сфере услуг вырос до величины 52,5, а доверие потребителей снизилось до отметки -7,9, что ниже результата предыдущего месяца (-7,2), но все еще намного выше долгосрочного среднего значения (-11,7).

На апрельском заседании Совета управляющих Европейский Центральный банк (ЕЦБ), как и ожидалось, оставил процентные ставки без изменений. ЕЦБ ожидает, что ставки останутся на их нынешнем уровне, по крайней мере, до конца 2019 года, поскольку предполагается, что в этом году продолжится замедление динамики роста. Обзор банковского кредитования еврозоны за первый квартал 2019 года показывает, что общие условия банковского кредитования остаются благоприятными. Новая серия целевых долгосрочных операций рефинансирования (TLTROs), объявленная ЕЦБ в марте, поможет гарантировать благоприятные условия банковского кредитования. Это будет иметь решающее значение для итальянских и испанских банков, которые являются крупнейшими заемщиками существующих TLTRO-II. Мартовский индекс потребительских цен в еврозоне снизился до 1,4% по отношению к аналогичному периоду предыдущего года, а базовый индекс снизился до 0,8% в том же выражении, что является самым низким уровнем за год. Это дает ЕЦБ дополнительные основания для того, чтобы продолжать политику уступок до тех пор, пока не будет достигнут целевой показатель инфляции.

Standard & Poor’s подтвердило рейтинг Италии на уровне BBB, что на две позиции выше мусорного, но сохранило негативный прогноз. И хотя это было ожидаемо, это устраняет основной фактор риска для рынков. Рост в Италии и Испании стал приятной неожиданностью и помог увеличить ВВП еврозоны на 1,5% в годовом исчислении, что близко к трендовому росту. В апреле облигации периферии показали лучшие результаты по сравнению с государственными облигациями Германии.

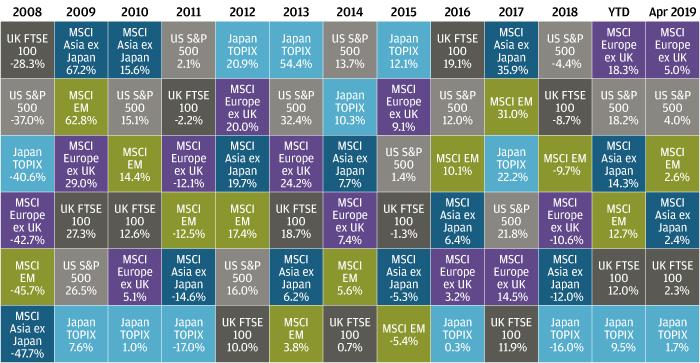

Доходности мирового рынка акций (в местной валюте)

Источник: FactSet, FTSE, MSCI, Standard & Poor’s, TOPIX, J.P. Morgan Asset Management. Все индексы имеют совокупную доходность, выраженную в местной валюте. Прошлые результаты не являются надежным показателем текущих и будущих результатов. Данные представлены по состоянию на 30 апреля 2019 года

Великобритания

ЕС предоставил Великобритании гибкие условия Brexit до 31 октября, устраняя тем самым угрозу ее выхода из ЕС без сделки. Великобритания обязана провести 23 мая выборы в Европейский парламент, если к этому моменту она не ратифицирует соглашение о выходе.

Несмотря на политическую неопределенность, экономические показатели Великобритании в прошлом месяце удивили. Производственный индекс деловой активности подскочил до значения 55,1, самого высокого показателя за год, а розничные продажи в марте третий месяц подряд продемонстрировали рост. Потребитель в значительной степени опирается на устойчивый рынок труда. Процент безработицы остался на уровне 3,9%, и это самое низкое значение с 1975 года, а базовая заработная плата выросла на 3,4% по отношению к аналогичному периоду прошлого года.

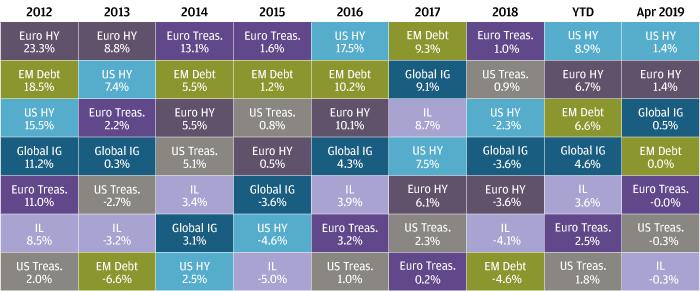

Доходность сектора инструментов с фиксированной доходностью, выраженная в местной валюте

Источник: Barclays, BofA/Merrill Lynch, FactSet, J.P. Morgan Economic Research, J.P. Morgan Asset Management. IL: Barclays Global Inflation-Linked; Euro Treas: Barclays Euro Aggregate Government — Treasury; US Treas: Barclays US Aggregate Government — Treasury; Global IG: Barclays Global Aggregate — Corporates; US HY: BofA/Merrill Lynch US HY Constrained; Euro HY: BofA/Merrill Lynch Euro Non-Financial HY Constrained; EM Debt: J.P. Morgan EMBIG. Все индексы имеют совокупную доходность, выраженную в местной валюте. Прошлые результаты не являются надежным показателем текущих и будущих результатов. Данные представлены по состоянию на 30 апреля 2019 года

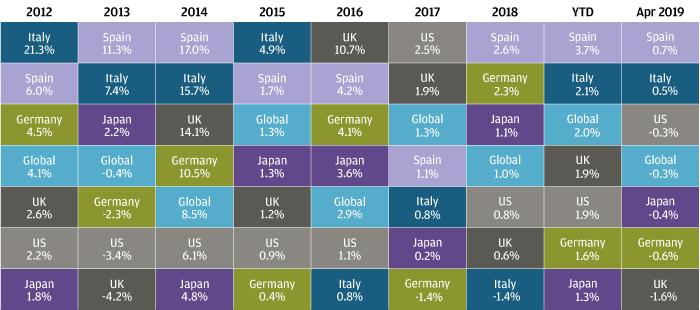

Доходность государственных облигаций, выраженная в местной валюте

Источник: FactSet, J.P. Morgan Economic Research, J.P. Morgan Asset Management. Все индексы — J.P. Morgan GBIs (Government Bond Indices). Все индексы имеют совокупную доходность, выраженную в местной валюте. Прошлые результаты не являются надежным показателем текущих и будущих результатов. Данные представлены по состоянию на 30 апреля 2019 года

Заключение

Сильное начало периода сдачи финансовой отчетности, многообещающие экономические показатели Китая и надежда на снижение торговых рисков привели к росту рисковых активов в первые четыре месяца года. Низкие безрисковые процентные ставки, предоставляемые готовыми на уступки центральными банками, продолжают оказывать фундаментальную поддержку рисковым активам. Однако инвесторы должны знать, что в текущей цене уже заложено довольно много оптимизма. В последнее время возрос риск разочарования ожиданий инвесторов. Несмотря на улучшение новостей с китайско-американских торговых переговоров, политическая неопределенность в отношении торговли сохраняется. Если в ближайшие недели администрация США объявит импорт автомобилей угрозой национальной безопасности, это, вероятно, нивелирует любой достигнутый положительный результат между Китаем и США. Поэтому по-прежнему имеет смысл вносить постепенные изменения в портфели, чтобы повысить устойчивость, и искать стратегии, которые могут более динамично изменять долю вложений в рисковые активы.

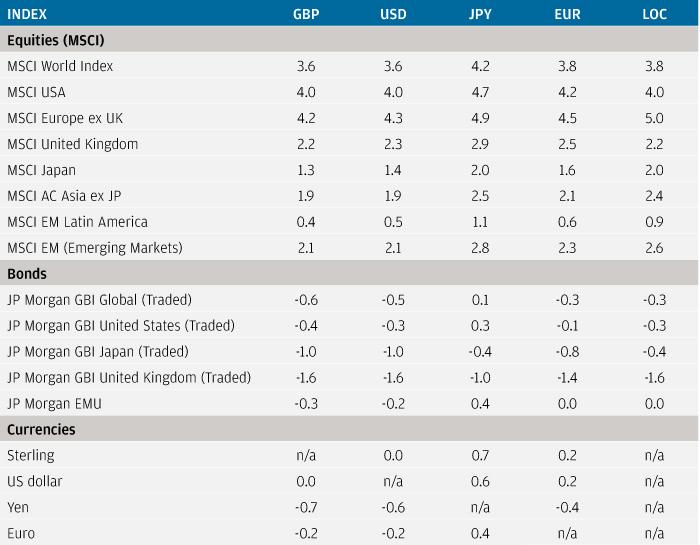

Доходность индексов в апреле 2019 года (%)

Источник: MSCI, FactSet, J.P. Morgan Economic Research, J.P. Morgan Asset Management. Прошлые результаты не являются надежным показателем текущих и будущих результатов. Данные представлены по состоянию на 30 апреля 2019 года