В четвертом квартале акции развитых рынков продолжали расти, обеспечивая инвесторам третий год подряд высокую положительную доходность. К росту акций привел сильный рост прибыли. Показатели инструментов с фиксированным доходом за квартал были слабыми, так как рынкам пришлось «переварить» растущую инфляцию и некоторое ужесточение политики центральных банков.

Появление варианта Омикрон с высокой степенью заразности привело к резкому росту волатильности рынка акций в конце ноября, однако рынки быстро восстановились, поскольку данные из Южной Африки и Великобритании свидетельствуют о более низком риске тяжелого течения заболевания. Текущие сильные данные корпоративной отчетности и перспективы дальнейшего потенциального роста прибыли в 2022 году перевесили факторы риска в течение квартала, несмотря на то, что в нескольких странах число госпитализаций к концу года выросло.

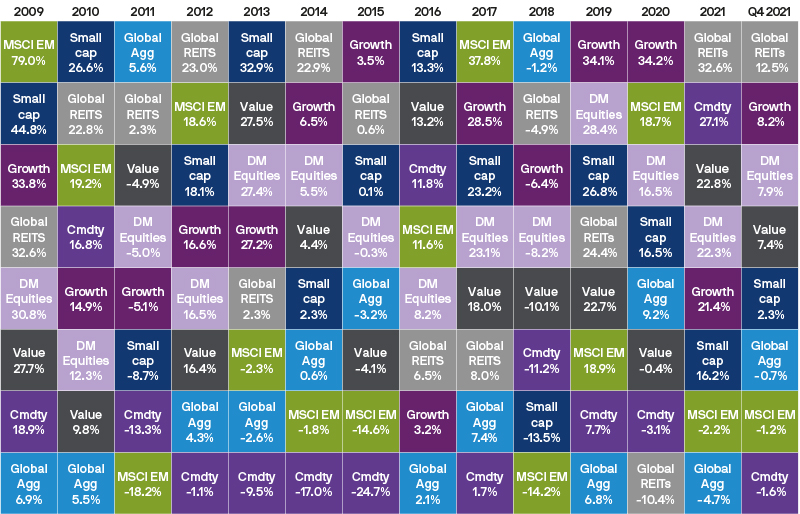

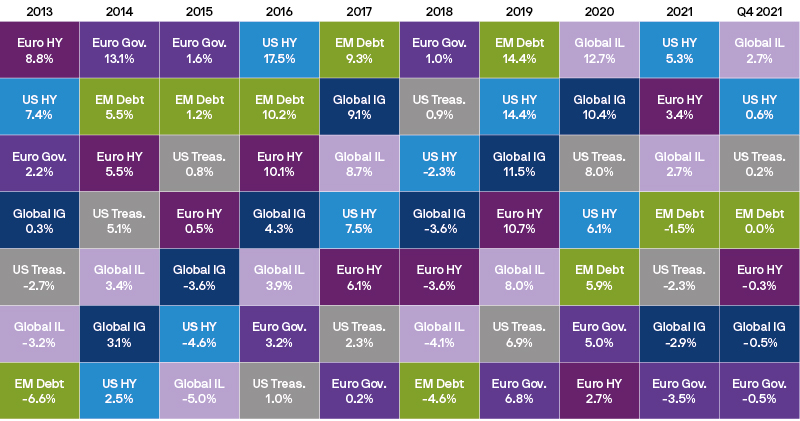

Доходности разных классов активов и стилей инвестирования

Однако страх перед более слабым будущим ростом, отчасти из-за прогнозируемой нормализации политики центрального банка, привел к выравниванию кривой доходности в США. Также акции малой капитализации уступали акциям крупной капитализации в течение квартала, поскольку на их результатах сказывалась неопределенность в отношении будущего роста.

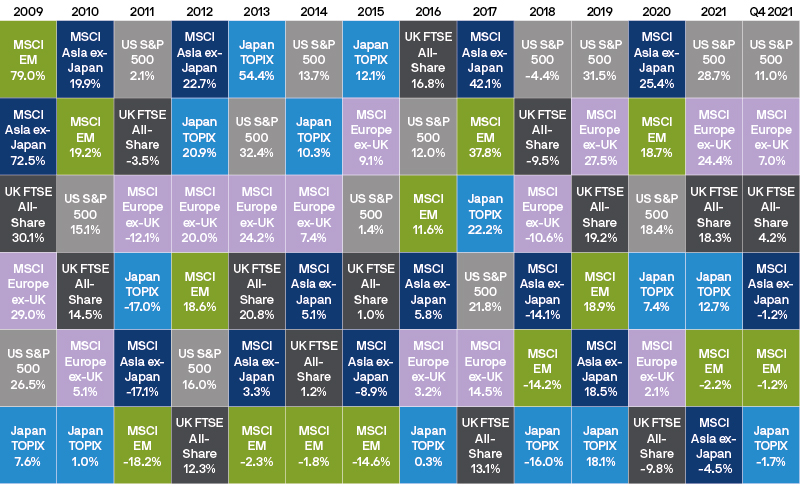

Доходности мирового рынка акций

В 4-м квартале быстрый рост числа заражений из-за сезонных факторов и нового варианта Омикрон начал сказываться на глобальном росте. Недавнее падение декабрьских индексов делового доверия в сфере услуг (PMI) в США, еврозоне и Великобритании является четким свидетельством того, что сектор услуг частично теряет свой положительный импульс. Однако в глобальном производственном секторе настроения относительно устойчивы, несмотря на ограничения предложения и рост цен на сырье. Декабрьские флэш-индексы деловой активности в производстве в США (57,8), еврозоне (58,0) и Великобритании (57,6) указывают на все еще здоровый рост в этом секторе экономики. Это служит хорошей основой для корпоративных доходов, которые более тесно связаны с производством, чем со сферой услуг.

В США президент Байден подписал Закон об инвестициях в инфраструктуру и рабочих местах, долгожданный двухпартийный законопроект об инфраструктуре стоимостью 1,2 трлн долларов. Законопроект предусматривает дополнительные расходы в размере 550 млрд долларов, 49% из которых будут направлены на модернизацию транспортного сектора Америки, включая порты, аэропорты, железные дороги, дороги, мосты и общественный транспорт, а 32% будут использованы для улучшения инфраструктуры водоснабжения и электроснабжения. Остальная часть будет потрачена на широкополосную связь (12%) и охрану окружающей среды (7%). Амбициозный законопроект о повышении эффективности расходов (1,7 трлн долларов) не получил в декабре большинства в Сенате. Тем не менее, фундаментальные показатели частного сектора выглядят достаточно устойчивыми, чтобы обеспечить рост в США в следующем году. Высокие показатели финансовых активов и недвижимости привели к тому, что соотношение обязательств домохозяйств США к активам достигло самого низкого значения с 1973 года. Это, наряду с наращиванием сбережений, определяет у потребителей значительный экономический потенциал в ближайшие годы.

В Европе ненадежные поставки российского газа, сокращение инвестиций в тепловую энергию и ремонтные работы на атомных электростанциях привели к резкому росту цен на газ и электроэнергию по всему континенту, которые затем упали к концу квартала. Более высокие цены на энергоносители способствуют росту инфляции в регионе.

Инфляция также является проблемой и за пределами Европы. В декабре три из четырех крупнейших центральных банков развитых стран указали, что они больше обеспокоены инфляцией в 2022 году, чем экономическими потрясениями, которые могут быть вызваны вариантом Омикрон. Рынки государственных облигаций в течение квартала выглядели неоднозначно. Короткий конец кривой в США и Великобритании переместился выше, поскольку рынки оценивали более высокие темпы повышения ставок.

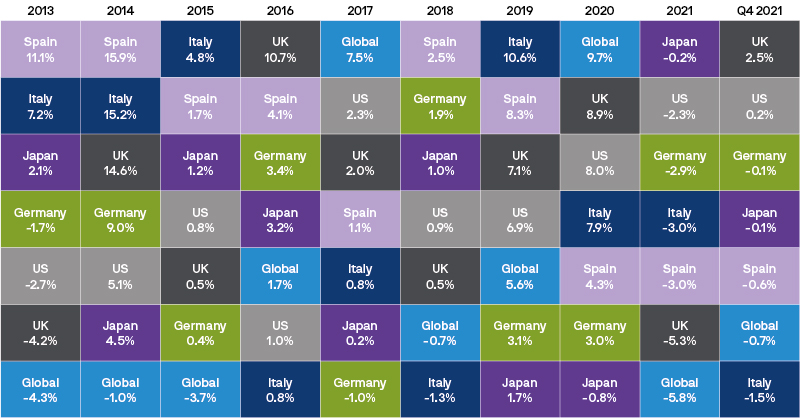

Доходность государственных облигаций

В ноябре индекс потребительских цен в США подскочил до 6,8% в годовом исчислении, что является самым высоким показателем за 39 лет, а уровень безработицы снизился до 4,2%. Быстро ужесточающийся рынок труда и сохраняющееся инфляционное давление подтолкнули Федеральную резервную систему занять более агрессивную позицию. Хотя Федеральный комитет по операциям на открытом рынке (FOMC) проголосовал за сохранение текущей целевой ставки по федеральным фондам в диапазоне 0,00% – 0,25%, он объявил о планах ускорить сокращение покупок активов с 15 млрд долларов до 30 млрд долларов в месяц, начиная с января. Это говорит о том, что FOMC завершит покупки активов к марту 2022 года, проложив путь к дополнительному повышению ставок в следующем году, при этом в среднем сейчас прогнозируется три повышения в 2022 году.

В Великобритании индекс потребительских цен вырос до 5,1% в годовом исчислении, а уровень безработицы снизился до 4,2%. Новый рекорд по количеству вакансий в 1,2 млн является четким свидетельством растущей напряженности на рынке труда, что может привести к дальнейшему повышению заработной платы, потенциально ведущему к дальнейшему росту цен. Банк Англии отреагировал повышением процентных ставок на 0,15% до 0,25%, несмотря на быстрое распространение Омикрон. Европейский центральный банк подтвердил, что программа экстренных закупок в связи с пандемией (PEPP) завершится в марте, сократив закупки примерно до 40 млрд евро в месяц в рамках программы во 2 квартале 2022 года, 30 млрд евро в месяц — в 3 квартале 2022 года, а затем — 20 млрд евро в месяц незадолго до первого повышения ставки. Ослабление поддержки центрального банка и сохраняющееся инфляционное давление по-прежнему являются препятствиями для рынков облигаций в следующем году. Однако кредитные инструменты, особенно высокодоходные, должны поддерживаться сильными корпоративными балансами и прибылью.

Доходность сектора инструментов с фиксированным доходом

Если говорить о денежно-кредитной политике, то здесь Китай движется в противоположном направлении. Народный банк Китая (НБК) продемонстрировал более умеренный уклон в своих операциях, оставаясь при этом осторожным в отношении совокупного уровня левериджа в экономике. В начале декабря, после снижения нормы обязательных резервов (RRR) на 50 базисных пунктов, НБК снизил ставку перекредитования на 25 б.п. для поддержки сельскохозяйственных и малых предприятий. В 2022 году можно ожидать больше сокращений RRR и основной ставки по краткосрочным кредитам (LPR) для снижения затрат на кредитование. Смягчение позиции НБК отражает растущую озабоченность китайских политиков по поводу рисков для экономики. Поддерживающая налогово-бюджетная и денежно-кредитная политика, которая была недавно вновь введена, может продолжаться в 2022 году в более широком масштабе. Также потребуется больше терпения со стороны руководящих органов в отношении долгосрочных структурных реформ.

В 2021 году китайские акции значительно уступали мировым акциям, что привело к отставанию акций развивающихся рынков на 25% по сравнению с развитыми рынками. Более благоприятная налогово-бюджетная и денежно-кредитная политика и менее ограничительная нормативно-правовая среда должны обеспечить улучшение условий для региона в 2022 году. Однако менее щедрое предложение долларов США и перспектива повышения ставок в США могут по-прежнему оставаться препятствием для некоторых развивающихся рынков, по крайней мере, в ближайшей перспективе. Долгосрочные перспективы роста и инвестиций для развивающихся рынков по-прежнему выглядят привлекательными, особенно после резкого сокращения соотношения P/E в прошлом году.

Из-за распространения Омикрон первый квартал 2022 года может оказаться непростым для мировой экономики. Сохраняющиеся ограничения, связанные с пандемией, могут совпасть с более слабыми экономическими данными. До сих пор рынок в целом был готов к принятию краткосрочных рисков, но любое дальнейшее разочарование в отношении борьбы с вирусом может привести к усилению волатильности рынка.

Инвесторам необходимо поддерживать широкую диверсификацию, чтобы быть уверенными, что их портфели приносят желаемую прибыль. Однако в течение следующих 12 месяцев, если потери от Омикрон будут кратковременными, то вероятна перспектива еще одного года с ростом ВВП выше тренда и ростом корпоративных доходов, что будет оправдывать избыточный вес акционерного риска в портфелях. Омикрон, угроза структурной инфляции и нормализация фискальной и денежно-кредитной политики — это риски, за которыми стоит постоянно следить.

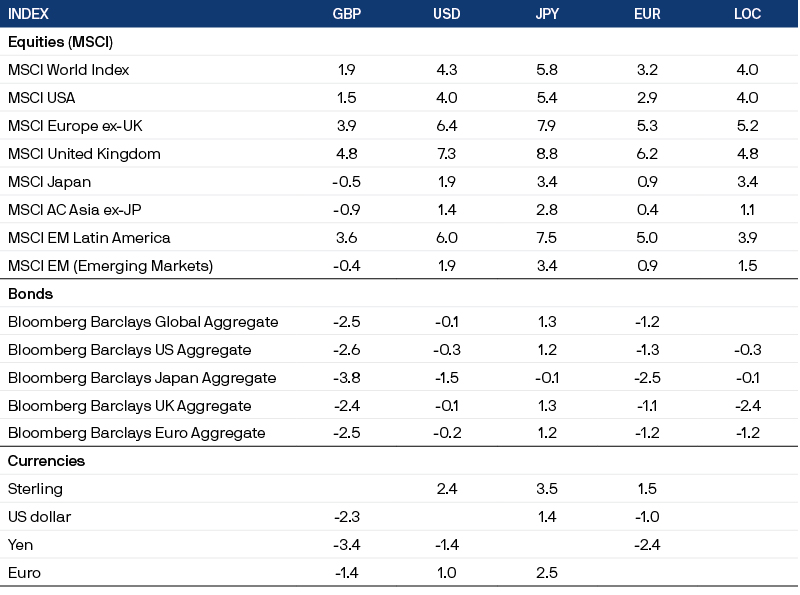

Доходность индексов в декабре 2021 года (%)