Акции развитых рынков по результатам 3-го квартала в целом остались на прежнем уровне после того, как небольшое снижение в сентябре нивелировало прирост за предыдущие месяцы квартала. Тем не менее, все это пока позволяет акциям развитых рынков оставаться на высоком уровне за прошедшую часть текущего года. В тоже время китайские акции испытывали трудности и в течение квартала тянули вниз акции развивающихся рынков, несмотря на то, что некоторые рынки, например, Индия, продолжали демонстрировать хорошие результаты.

Акции продержались в течение квартала, несмотря на некоторые опасения по поводу достижения пиковых темпов экономического роста, перебоев в поставках и роста инфляции. В конечном счете, инвесторы по-прежнему считают, что, несмотря на скромные темпы роста, риск рецессии остается невысоким. Таким образом, ожидания постоянного роста прибыли в ближайшие годы способствуют поддержке рынков акций.

Доходности разных классов активов и стилей инвестирования

Негативные новости из Китая в третьем квартале казались непрекращающимся потоком. Во-первых, попытки властей Китая превратить частные репетиторские компании в некоммерческие организации обеспокоили некоторых инвесторов, которые начали задаваться вопросом, могут ли аналогичные меры быть применены к другим секторам. Затем были объявлены новые регулирующие нормы в технологическом секторе, включая запрет на то, чтобы дети играли в компьютерные игры более трех часов в неделю. Наконец, инвесторам пришлось бороться со страхами по поводу потенциального дефолта крупного китайского застройщика и возможных побочных эффектов. Все это неизбежно сказалось на китайских акциях.

Большинство аналитиков сходится во мнении, что власти Китая не будут мешать получать прибыль компаниям в других отраслях, за пределами сектора образования. Хотя новые правила могут замедлить темпы роста прибыли в некоторых секторах, доходы в целом, вероятно, все еще будут устойчиво расти в ближайшие годы, просто несколько более медленными темпами, чем это было бы без нового регулирования. Также можно предполагать, что склонность банковской системы к наиболее подверженным риску застройщикам поддается управлению и поэтому вряд ли приведет к системному кризису. Таким образом, хотя совокупная неопределенность, возможно, оправдывает некоторое снижение оценок китайских компаний, мы склонны считать, что сильный рост доходов будет продолжать поддерживать китайские акции в ближайшие годы.

Доходности мирового рынка акций

В США Федеральная резервная система объявила, что скоро (вероятно, в ноябре) начнет замедлять темпы покупок активов, которые полностью должны завершиться примерно к середине следующего года. ФРС также опубликовала свои прогнозы по процентным ставкам на ближайшие несколько лет, при этом в настоящее время ожидается, что процентные ставки в США вырастут до 1,75% к концу 2024 года. Темпы повышения ставок оказались быстрее, чем предполагал рынок, что привело к росту доходности казначейских облигаций в дни после сентябрьского заседания ФРС и остановило снижение их доходности по сравнению с предыдущей частью этого квартала.

В Великобритании Банк Англии выступил с аналогичной «ястребиной» инициативой, предположив, что может повысить процентные ставки до конца года. Хотя большинство аналитиков по-прежнему считает, что, скорее всего, ставки в Великобритании не повысятся до завершения количественного смягчения в конце этого года, последние заявления Банка Англии предполагают, что повышение ставок может произойти уже в начале следующего года. Доходность государственных облигаций Великобритании резко выросла, полностью изменив тенденцию по сравнению с предыдущим кварталом.

Европейский центральный банк объявил о снижении темпов покупки активов, но, в отличие от ФРС, стремился подчеркнуть, что это не является началом процесса полного сворачивания покупок. Поскольку ФРС и Банк Англии встали на путь повышения процентных ставок, ЕЦБ, похоже, остается позади.

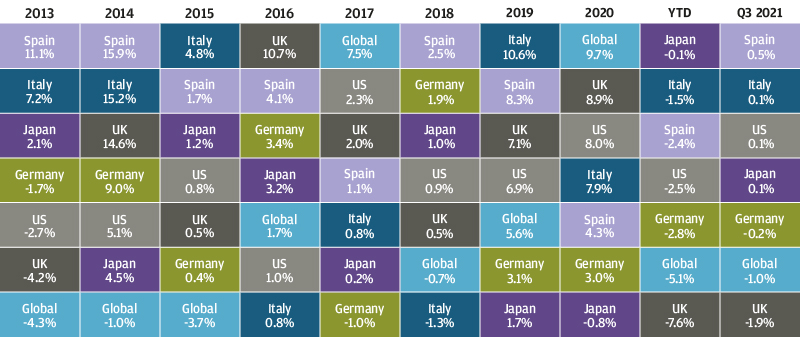

Доходность сектора инструментов с фиксированным доходом

Еще одной важной новостью из еврозоны стали результаты выборов в Германии. Хотя эти результаты означают, что для формирования правительства и назначения замены канцлеру Ангеле Меркель может потребоваться некоторое время, все же это говорит о том, что конечный исход выборов теперь вряд ли изменит правила игры для немецких или европейских акций, при этом ни крайне левые, ни крайне правые партии, скорее всего, не попадут в правительство.

Еще одним местом, где ставки вряд ли будут расти в ближайшее время, является Япония. Премьер-министр Есихидэ Суга, популярность которого снизилась, объявил, что не будет возглавлять Либерально-демократическую партию на ноябрьских всеобщих выборах. Теперь считается, что его преемник, Фумио Кисида, способен привести ЛДП к победе на выборах. Японские акции выросли в надежде на дальнейшее стимулирование и восстановление экономики, поскольку число случаев заболевания Covid сократилось.

В целом, рынки акций оказались довольно устойчивыми к волне госпитализаций из-за Covid, которая произошла в этом квартале во многих странах, и в настоящее время есть обнадеживающие признаки того, что число людей, находящихся в больницах, в большинстве ключевых экономик уже достигло пика. Более агрессивный настрой со стороны ФРС и Банка Англии, а также надежды на то, что мы, возможно, находимся в точке, когда большинство людей либо были вакцинированы, либо уже переболели коронавирусом, привели к распродаже государственных облигаций после их роста в начале квартала.

Доходность государственных облигаций

Очевидно, что зима принесет с собой некоторую неопределенность в отношении потенциального воздействия Covid на страновые системы здравоохранения, но даже если число госпитализаций снова начнет расти, мы ожидаем, что восстановление экономики скорее затянется, чем будет полностью сорвано, благодаря все еще здоровому балансу накоплений потребителей. Эти повышенные сбережения, наряду с устойчивым ростом заработной платы, также должны помочь большинству потребителей пережить рост цен, наблюдающийся в настоящее время.

Таким образом, хотя на этом пути могут возникнуть определенные препятствия, мы по-прежнему считаем, что модель, когда акции превосходили государственные облигации, скорее всего, сохранится с настоящего момента до конца следующего года.

Доходность индексов в сентябре 2021 года (%)