После трудного для рисковых активов лета инвесторы вернулись из отпусков в «бычьем» настроении и в сентябре подняли акции, при этом в целом в течение квартала глобальные акции остались без изменений. Третий квартал был отмечен продолжающимся замедлением глобальных экономических показателей, компенсированным дальнейшим смягчением монетарной политики со стороны США и Европы.

Федеральная резервная система (ФРС) США снизила процентные ставки в июле и сентябре в попытке продлить экономическую экспансию в условиях замедления темпов роста и сокращения найма персонала. В то время как экономика продолжала добавлять рабочие места, темпы роста совокупного количества отработанных часов в экономике существенно замедлились. Потребительское доверие также опустилось с повышенного уровня. Американские акции выросли на 1,7% за квартал (в долларах США).

Доходности разных классов активов, выраженные в местной валюте

Европейский Центральный банк (ЕЦБ) отреагировал на ослабление экономических перспектив, снизив процентные ставки до отрицательных значений и возобновив количественное смягчение с обязательством продолжать покупку активов до достижения целевого уровня инфляции. Этот переход от зависящей от экономических данных к зависящей от государства форме политики forward guidance является существенным, поскольку он может привести к значительному увеличению общего объема активов, приобретаемых ЕЦБ в ближайшие годы. Хотя эти покупки активов сами по себе могут иметь ограниченный эффект, в сочетании с налоговыми стимулами со стороны экономик, которые могут себе это позволить, они могут помочь в поддержании роста. Но сроки начала какого-либо фискального стимулирования со стороны Европы остаются неопределенными.

Смягчение политики ЕЦБ произошло на фоне ослабления роста, а опросы бизнеса за сентябрь демонстрируют, что экономика еврозоны продолжала замедляться, особенно в производственном секторе. С ростом, толкающим их в одном направлении, и монетарным стимулированием, двигающим в другом, европейские акции прибавили 2,5% за квартал.

В Великобритании слишком затянувшая сага под названием Brexit привела к тому, что парламент принял закон, который заставит правительство просить о продлении, если оно не сможет договориться с ЕС о сделке. Это привело к росту фунта стерлингов, прежде чем премьер-министр приостановил деятельность парламента только для того, чтобы приостановка была признана незаконной. Таким образом, пока никакого улучшения в драматической ситуации с очень непредсказуемыми выборами, остающимися наиболее вероятным результатом, если соглашение о сделке не будет достигнуто в ближайшие недели. Акции Великобритании выросли на 1,0% за квартал.

Доходности мирового рынка акций (в местной валюте)

Банк Англии остался в выжидательной позиции, поскольку неопределенность по Brexit продолжала ухудшать экономические прогнозы Великобритании. При сохранении роста заработной платы на уровне 4% отвечающие за политику банка понимают, что если глобальные риски и риски, связанные с Brexit, уменьшатся, все еще может потребоваться повышение ставок, в то же время в случае реализации рисков снижения, отмеченных в некоторых бизнес-опросах, нужно будет следовать за ФРС и снижающимися ставками. Государственные облигации Великобритании выросли на 6,7% за квартал.

В Японии только что вступило в силу повышение налога на потребление, что создает риск для экономики, которая уже ощущает последствия глобального спада в производстве. Столкнувшись с такими рисками, потребительское доверие в Японии в третьем квартале продолжило снижаться. Также Банк Японии сопротивлялся искушению присоединиться к политике ослабления регулирования, однако заявил, что пересмотрит прогноз на своем следующем заседании, вероятно, намекая на возможность ослабления. Японские акции выросли на 3,4% за квартал.

Торговая война продолжала играть заметную роль в финансовых заголовках на протяжении всего квартала. В настоящее время ситуация такова, что выросшие пошлины должны начать применяться к концу года, если возобновленные переговоры между США и Китаем не достигнут достаточного прогресса. Неспособность предотвратить дальнейший рост импортных тарифов может нанести ущерб мировой экономике, поэтому в следующем квартале все будут очень внимательно следить за развитием событий в области торговли.

Экономика Китая продолжала замедляться, промышленное производство выросло на 4,4%, по сравнению с примерно 7% в начале 2018 года. Розничные продажи также замедлились до 7,5% с почти 10% в начале 2018 года. Тем не менее, рост все еще ощутимо выше, чем в США, и учитывая, что экономика США также замедляется в результате торгового конфликта и в следующем году США ожидают выборы, далеко не очевидно, что Китай пойдет на уступки торговым требованиям США. Акции развивающихся рынков потеряли 1,9% за третий квартал.

Доходность государственных облигаций, выраженная в местной валюте

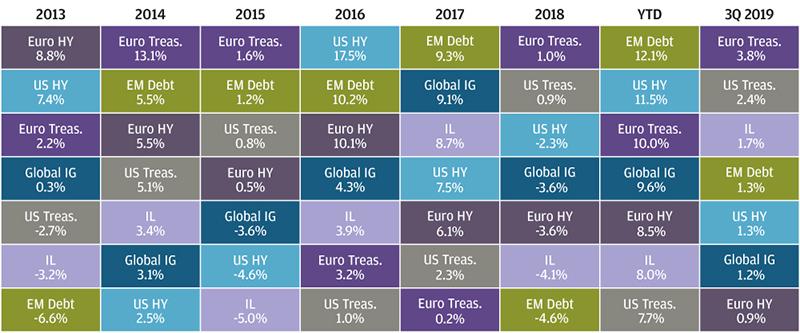

Благодаря политике смягчения центральных банков и растущим опасениям относительно перспектив глобального роста, у государственных облигаций был еще один хороший квартал, хотя и с временной распродажей в начале сентября. Казначейские облигации США в третьем квартале выросли более чем на 2%. Global IG credit продемонстрировали доходность 1,2%, в то время как высокодоходные бумаги США добились 1,3%, а высокодоходные бумаги Европы — 0,9%.

Доходность сектора инструментов с фиксированной доходностью, выраженная в местной валюте

В целом, мировая экономика столкнулась сейчас с рядом двойственных и крайне непредсказуемых рисков. Обострится ли торговая война? Приведут ли выборы в Великобритании к выходу ее из ЕС без сделки? Не приведет ли недавняя напряженность на Ближнем Востоке к эскалации конфликта в регионе и очередному скачку цен на нефть? И будут ли компании реагировать на замедление роста и прибыли сокращением рабочих мест?

До тех пор, пока не появится больше ясности в ответах на эти вопросы, мы по-прежнему считаем, что имеет смысл избегать избыточных позиций в акциях и долговых инструментах и повышать качество в обоих направлениях. В рамках акций — акции компаний большой капитализации, акции стоимости, вероятно, окажутся наиболее устойчивыми, если реализуются риски снижения. Если говорить об альтернативных инвестициях, что здесь инвесторы могут добиться диверсификации путем инвестиций в инфраструктуру, глобальные макростратегии и золото. Казначейские облигации США должны обеспечить хеджирование, если рост будет зашкаливать.

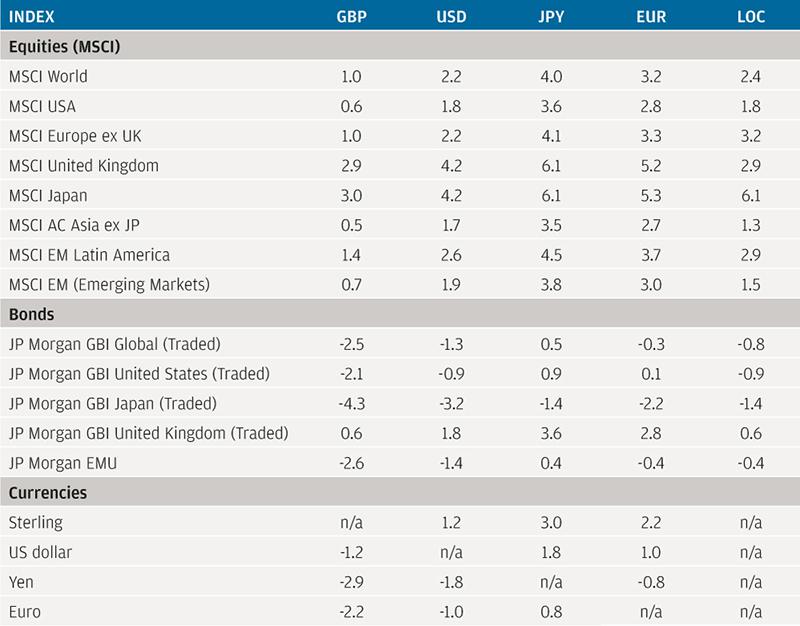

Доходность индексов в сентябре 2019 года (%)