Второй квартал стал еще одним трудным кварталом для рынков после и без того жесткого начала года. Сейчас мы наблюдаем худшее первое полугодие для акций развитых стран за последние 50 лет. Более того — государственные облигации также пострадали в этом году и не смогли обеспечить защиту, на которую обычно рассчитывают инвесторы.

Государственные облигации страдали, поскольку рынки перешли к дальнейшему ощутимому повышению процентных ставок в дополнение к тому, что уже было объявлено. Теперь рынки ожидают, что к следующему году процентные ставки вырастут до 3,4%, 3% и 1,6% в США, Великобритании и Европе соответственно. Такой рост ожиданий в отношении динамики процентных ставок также способствовал снижению оценок акций, наряду с опасениями по поводу перспектив экономического роста. Опасения рецессии усилились из-за давления на потребителей вследствие более высоких цен и затрат по кредитам, поскольку центральные банки стремятся бороться с инфляцией.

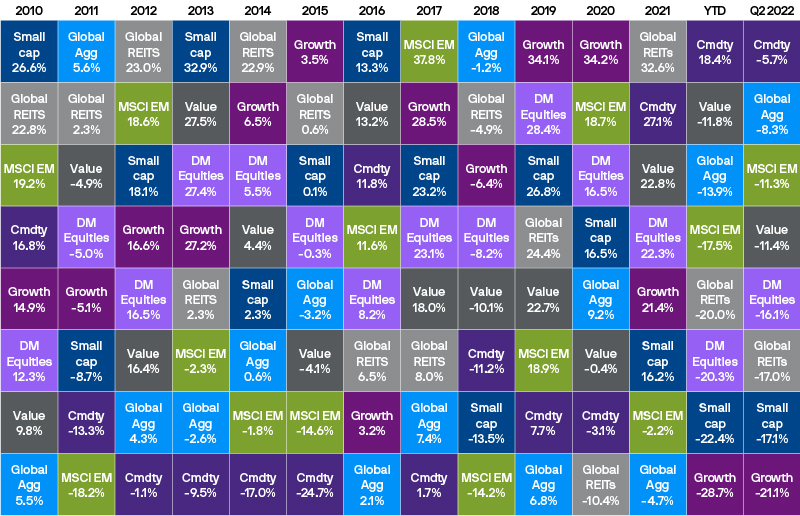

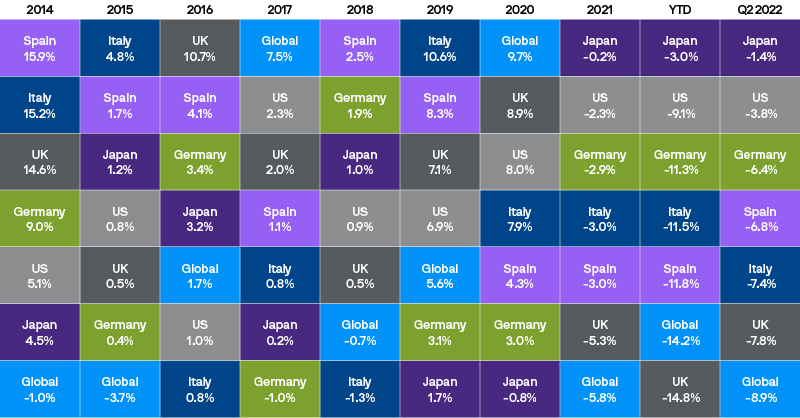

Доходности разных классов активов и стилей инвестирования

Хорошей новостью является то, что оценки сейчас значительно ниже среднего уровня с 1990 года во всех крупных регионах, кроме США. В США более дешевые сегменты рынка в настоящее время торгуются с относительно низкими оценками по сравнению с ретроспективными, при этом индекс Russell 1000 Value торгуется с соотношением цены и прибыли (P/E), равным 13, в то же время Russell 1000 Growth по-прежнему торгуется с P/E, равным 21. И это несмотря на то, что акции роста в этом году уже значительно уступали акциям стоимости. Russell 1000 Growth снизился на 28% с начала года, тогда как Russell 1000 Value опустился на 14%.

Несмотря на нарастающие опасения рецессии, консенсус-прогнозы аналитиков по-прежнему (что может показаться удивительным) содержат ожидания положительного роста прибыли компаний как в этом, так и в следующем году. Таким образом, ключевые риски здесь следующие: поскольку соотношение P/E уже выглядит низким для большинства рынков, то прибыль компаний может не оправдать ожиданий, а также — все еще относительно дорогие акции роста США могут и дальше продолжить демонстрировать снижение своих оценок.

США

Хотя безработица остается низкой, а рост заработной платы был на высоком уровне, потребительские настроения резко упали. Индекс потребительских настроений Мичиганского университета (The University of Michigan Consumer Sentiment Index) в этом году ощутимо ушел вниз. Опрос о потребительском доверии от Conference Board показал несколько лучшие результаты с учетом повышенного значения в нем вопросов о рынке труда, но также выглядел слабым.

Другой проблемой для экономики США стала демонстрируемая решимость Федеральной резервной системы (ФРС) взять инфляцию под контроль, при этом абстрактный средний член ФРС теперь ожидает, что процентные ставки придется повысить до 3,8% к следующему году для борьбы с инфляцией. ФРС прогнозирует, что безработица должна будет вырасти до уровня чуть выше 4%, чтобы снизить инфляцию. Однако рынок явно обеспокоен тем, что для того, чтобы взять инфляцию под контроль, может потребоваться гораздо больший рост безработицы по сравнению с ее историческими значениями.

Уже есть некоторые признаки того, что ожидания повышения процентных ставок начинают оказывать давление на экономическую активность. Поскольку цены на жилье почти на 40% выше, чем в начале 2020 года, а фиксированные ставки по тридцатилетним ипотечным кредитам выросли с менее чем 3% до почти 6%, жилье стало гораздо менее доступным. Это изменение начинает проявляться в экономических показателях, поскольку количество продаж жилой недвижимости сокращается.

В то же время есть и положительный момент: хотя количество сделок с жильем и связанная с этим экономическая активность могут продолжать снижаться, представляется маловероятным, что мы увидим повторение вызванного жилищным строительством финансового кризиса 2008 года. Это объясняется тем, что сегодня 95% американцев пользуются долгосрочными ипотечными кредитами с фиксированной ставкой по сравнению с 80% в 2007 году. Таким образом, вынужденных продавцов должно быть гораздо меньше. Кроме того, сейчас было гораздо меньше субстандартного кредитования, и банки теперь лучше капитализированы, что означает, что они более устойчивы к любым потерям по кредитам, которые могут возникнуть во время рецессии. Кроме того, сейчас было построено гораздо меньше домов, чем в преддверии 2008 года, поэтому сегодня на продажу выставлено гораздо меньше жилых объектов, чем в 2007 году. Акции США упали за квартал на 16%.

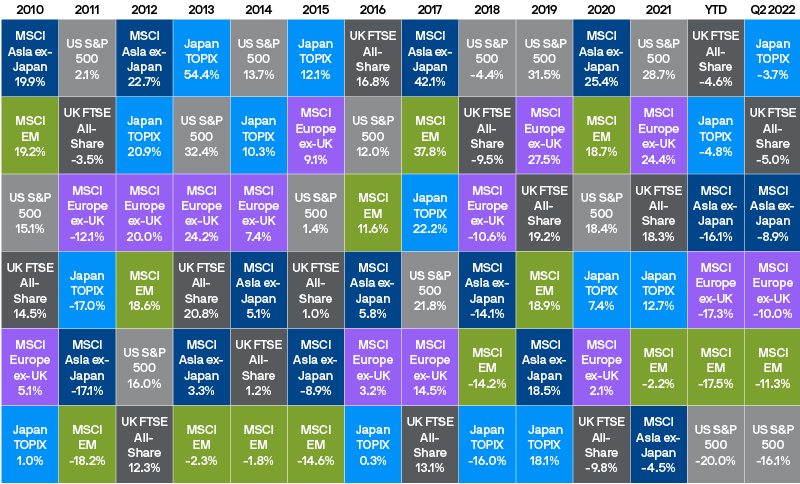

Доходности мирового рынка акций

Великобритания

Безработица в Великобритании остается невысокой, однако потребительское доверие достигло рекордно низкого уровня. Потребители явно испытывают давление из-за отрицательного роста реальной заработной платы. В то время как помощь канцлера в борьбе с более высокими ценами облегчит некоторые проблемы, остаются вопросы относительно того, будет ли этого достаточно для предотвращения рецессии.

Некоторым домохозяйствам также приходится сталкиваться с ростом стоимости ипотечных кредитов одновременно с давлением со стороны более высоких цен на продукты питания и энергоносители, поскольку Банк Англии пытается снизить инфляцию путем повышения ставок. Около 17% домохозяйств имеют ипотечные кредиты с фиксированной ставкой, в то время как около трети ипотечных кредитов с фиксированной ставкой рассчитаны только на два года, что резко контрастирует с США. Таким образом, по мере роста процентных ставок и истечения срока действия некоторых ипотечных сделок с фиксированной ставкой стоимость ипотеки растет. Акции Великобритании упали за квартал на 5%.

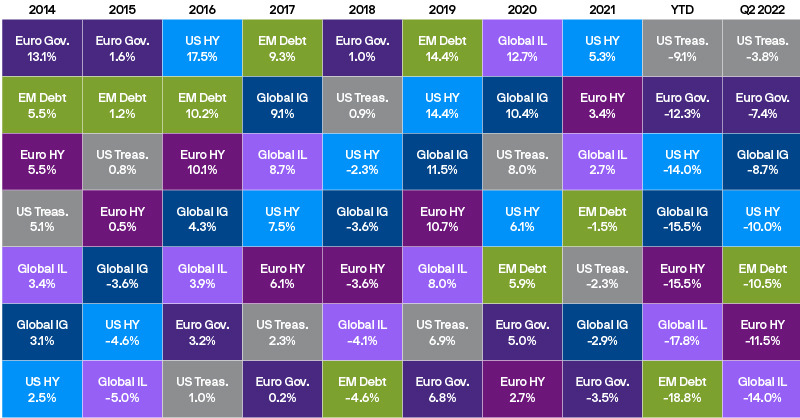

Доходность сектора инструментов с фиксированным доходом

Европа

В Европе доверие потребителей также резко упало. Самым большим риском для европейской экономики является сокращение поставок газа из России, что привело к значительному росту цен и вызывает опасения в отношении прямого дефицита и нормирования в случае продолжения текущей ситуации. Нехватка газа может иметь серьезные последствия для европейской экономики. Даже если не учитывать возможное нормирование потребления газа, показатели бизнес-опросов все равно начали ослабевать.

Несколько удивительно, но рынок рассчитывает на значительное повышение ставок Европейским центральным банком (ЕЦБ). В то же время разница между ставками, по которым правительства Италии и Германии могут получать заемные деньги, существенно увеличилась, как это было в преддверии кризиса суверенного долга еврозоны около десяти лет назад. В ответ ЕЦБ заявил, что он разработает инструмент борьбы с фрагментацией, чтобы ограничить рост стоимости итальянских заимствований, обеспечить равномерную реализацию желаемой денежно-кредитной политики по всей еврозоне и, следовательно, помочь сохранить еврозону единой. Рынку, однако, требуется более детальная информация о таком инструменте и любых прилагаемых регулятором усилиях. Европейские акции упали на 10% за квартал.

Китай

Недавнее исследование, проведенное Китайским центром по контролю и профилактике заболеваний, показало, что из более чем 33 000 пациентов, отправленных в больницу после заражения Омикроном, только у 22 человек развилось тяжелое заболевание, и все они были старше 60 лет и имели ранее существовавшие заболевания. Исследование вселяет надежду, что Китай, возможно, сможет преодолеть жесткие ограничения, которые серьезно повлияли на экономическую активность страны в этом году. После трудного начала года китайские акции за квартал выросли.

Доходность государственных облигаций

Заключение

Хотя риски сохраняются, инвесторы должны помнить, что рынки уже прошли долгий путь падения. Таким образом, даже если мы окажемся в рецессии, продажа акций сейчас и выкуп их позже по более низкой цене потребуют умения определять время падения рынка так, как это исторически удавалось очень немногим профессиональным инвесторам, не говоря уже о розничных инвесторах. Поэтому в настоящее время мы считаем, что имеет смысл сохранение нейтрального распределения рисковых активов при одновременном приближении позиций государственных облигаций к бенчмарку.

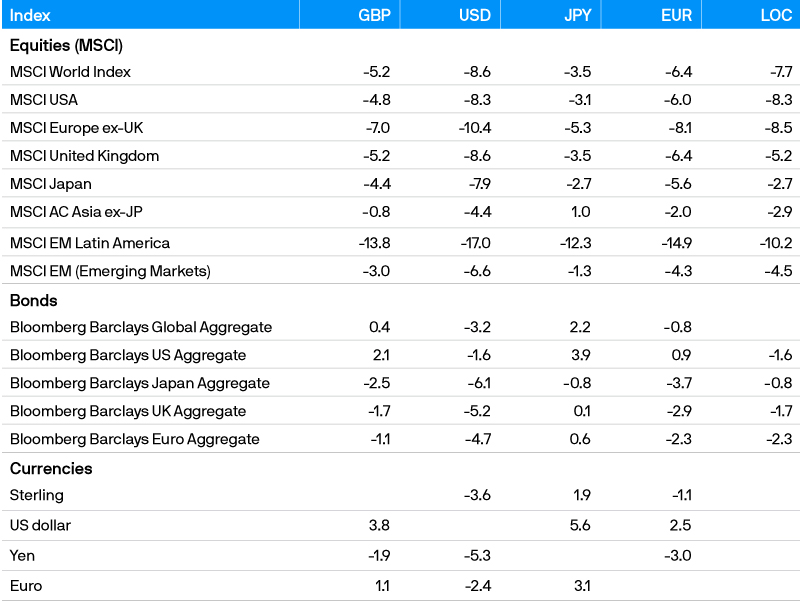

Доходность индексов в июне 2022 года (%)