После выдающегося 2021 года первый квартал 2022 года был трудным для рынков. Опасения относительно экономических последствий российского вторжения в Украину и потенциальной необходимости более быстрого повышения процентных ставок для борьбы с растущей инфляцией оказали давление как на акции, так и на облигации.

Россия является крупнейшим поставщиком энергоносителей и сырьевых товаров, и эскалация напряженности с ней привела к тому, что цены на энергоносители и сырьевые товары достигли экстремальных уровней, усугубив всплеск инфляции, нарушив цепочки поставок и создав риск для глобального роста.

Цены на нефть марки Brent и природный газ были очень волатильными. Они резко выросли в начале марта, а затем снова упали: нефть марки Brent завершила месяц на уровне $103 за баррель, а европейские цены на газ составили €121 за мегаватт-час, поднявшись с начала года на 33% и 55% соответственно.

Акции развитых стран восстановили часть своих потерь, поднявшись к концу марта примерно на 3%, но здесь все еще наблюдается снижение на 5% с начала года. Развивающиеся рынки потеряли в марте еще 2%, в результате чего они упали почти на 7% с начала года. Новый всплеск заболеваемости Omicron в Китае оказал давление на китайские рынки в дополнение к более широким геополитическим проблемам.

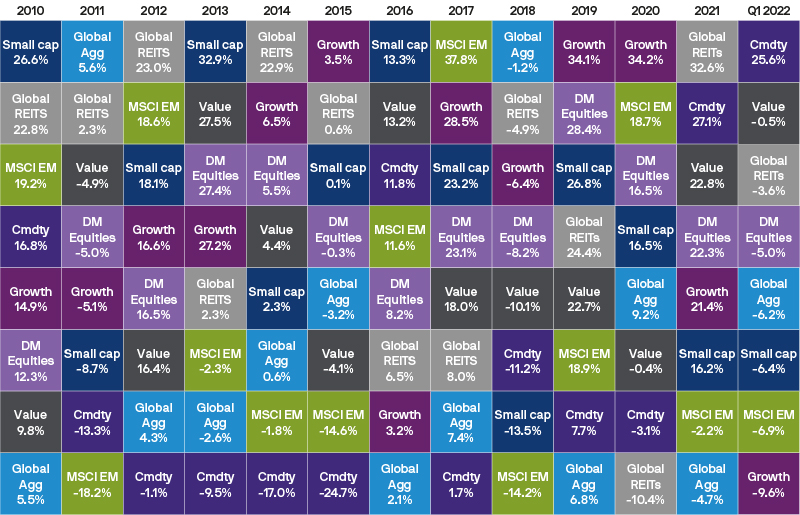

Доходности разных классов активов и стилей инвестирования

За квартал акции стоимости развитых стран снизились всего на 0,5%, в то время как акции роста здесь упали почти на 10%. Отчасти это было обусловлено тем обстоятельством, что доходность 10-летних казначейских облигаций достигла 2,4% по сравнению только с 1,5% в начале года после повышения Федеральной резервной системой ставок впервые с 2018 года. Global Aggregate Bond Index упал на 6,2% за квартал.

Ожидания более быстрого ужесточения денежно-кредитной политики в США также способствовали росту доллара, который завершил квартал ростом примерно на 3% как по отношению к фунту стерлингов, так и к евро.

Монетарная политика

Представление о том, что инфляция носит временный характер, начало меняться в начале года, и в течение квартала политика центральных банков постепенно становилась все более агрессивной, что привело к росту доходности облигаций. Начало войны между Россией и Украиной и вызванный этим шок предложения сырьевых товаров ставят перед центральными банками дилемму выбора между попытками обуздать инфляцию и поддержанием экономического роста.

Признавая неопределенность, связанную с геополитической ситуацией и ее экономическими последствиями, центральные банки до сих пор рассматривали инфляцию как более насущную проблему, которую необходимо решить, если перспективы экономического роста заметно не ухудшатся.

Итоговое значение февральской инфляции в еврозоне было пересмотрено до 5,9%, а инфляция в Великобритании выросла до 6,2%. В США инфляция достигла 40-летнего максимума в размере 7,9% и, как ожидается, останется высокой в ближайшие кварталы.

Европейский центральный банк подтвердил, что сворачивание программы экстренных закупок в связи с пандемией (PEPP) завершится в июне, а программа покупки активов (APP) постепенно завершится в течение 3-го квартала 2022, но при обычных условиях и на основе экономических данных. Председатель ЕЦБ Кристин Лагард оставила возможность для первого повышения ставки в этом году, которое может произойти «через некоторое время» после окончания покупки активов.

ФРС повысила целевую ставку на 0,25%, как и ожидалось, дав понять, что и дальнейшее повышение будет иметь место. В среднем член правления ФРС с правом решающего голоса теперь ожидает семь повышений в этом году и четыре в следующем году, что сигнализирует о том, что ставки могут завершить этот цикл повышения на более высоком уровне, чем предполагаемая нейтральная ставка комитета в размере 2,4%. Комитет планирует сократить размер своего баланса, который сейчас составляет 9,0 трлн долларов, о чем может быть объявлено на ближайшем заседании.

После первого повышения в декабре Банк Англии дважды повышал учетную ставку на 0,25% в первом квартале, достигнув отметки 0,75%. На мартовском заседании Банк охарактеризовал геополитические риски как усилившие его предыдущие ожидания относительно слабого роста и высокой инфляции в этом году. Банк добавил, что «денежно-кредитная политика будет направлена на обеспечение надежности закрепления долгосрочных инфляционных ожиданий».

Тенденция к нормализации политики была также продолжена некоторыми центральными банками развивающихся рынков — Бразилия, Тайвань, Корея и Гонконг объявили о повышении ставок.

В отличие от своих глобальных коллег, Банк Японии сохранил свою текущую позицию смягчения, подчеркивая обеспокоенность по поводу влияния ситуации между Россией и Украиной на экономический рост, а не на инфляцию, которая в Японии остается низкой на уровне около 1%.

Европа

Европа является крупным импортером нефти и природного газа из России, что делает регион крайне уязвимым со стороны российско-украинского конфликта. В регионе может возникнуть риск значительного экономического спада в результате длительного периода высоких цен на энергоносители. Однако эта ситуация может быть смягчена высокими избыточными сбережениями, накопленными во время пандемического карантина, здоровыми рынками труда и налоговыми стимулами.

Потребительское доверие в марте существенно снизилось, пострадав от резкого роста цен. Однако ситуация на рынках труда по-прежнему улучшается, а заработная плата растет. Европейские институты обсуждают запуск фонда энергетики и обороны и новый выпуск европейских облигаций, которые могут иметь решающее значение для смягчения резко растущих цен на энергоносители. Отдельные страны, такие как Германия, Франция и Италия, также одобряют меры по покрытию части выросших счетов за электроэнергию для домохозяйств.

Опросы деловых кругов по индексу делового доверия (PMI) в марте показали сильную экономическую устойчивость, при этом сводный индекс в еврозоне остался на комфортной положительной территории на уровне 54,5. Промышленное производство оставалось стабильным для многих стран ЕС, за исключением Италии, где в январе было зафиксировано падение на 3,4%, что может отражать, насколько компоненты дефицита и энергетического шока начинают сказываться на производственной активности.

Европейская комиссия объявила об амбициозных планах сократить импорт газа из России на две трети до конца года за счет большей диверсификации, повышения энергоэффективности и ускорения инвестиций в ветровые и солнечные электростанции. Несмотря на такие заявления, мартовский саммит ЕС в Версале продемонстрировал, что существует мало краткосрочных альтернатив российскому газу и что снижение зависимости Европы от российского газа требует долгосрочной стратегии.

Великобритания

Великобритания в меньшей степени зависит от российского импорта энергоносителей, но является крупным потребителем газа и нефти и поэтому подвержена рискам, связанным с устойчивым повышением цен на энергоносители. Лорд-канцлер объявил о бюджетном пакете в размере около 0,4% ВВП на период 2022-2023 годов, который окажет некоторую поддержку доходам домохозяйств в условиях значительного снижения покупательной способности вследствие роста расходов на электроэнергию. Будет ли этого достаточно, еще предстоит выяснить.

Рынок труда Великобритании по-прежнему демонстрирует признаки укрепления на фоне сильного роста числа рабочих мест в феврале. Уровень безработицы снизился до 3,9%, а рост заработной платы оказался выше, чем ожидалось.

Результаты срезов PMI для бизнеса также оказались лучше, чем ожидалось: комплексный показатель показал умеренное снижение до отметки 59,7, что указывает на то, что экономика в настоящее время все еще растет хорошими темпами, несмотря на встречный ветер из-за повышения цен на энергоносители. Однако потребительское доверие резко упало.

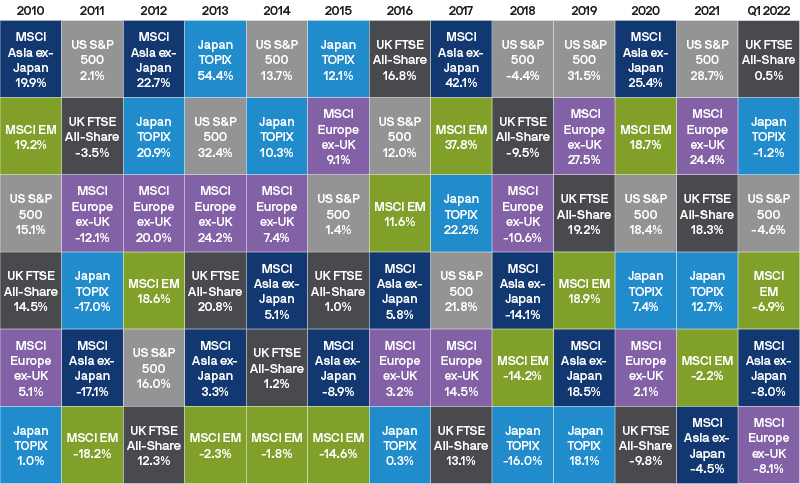

Доходности мирового рынка акций

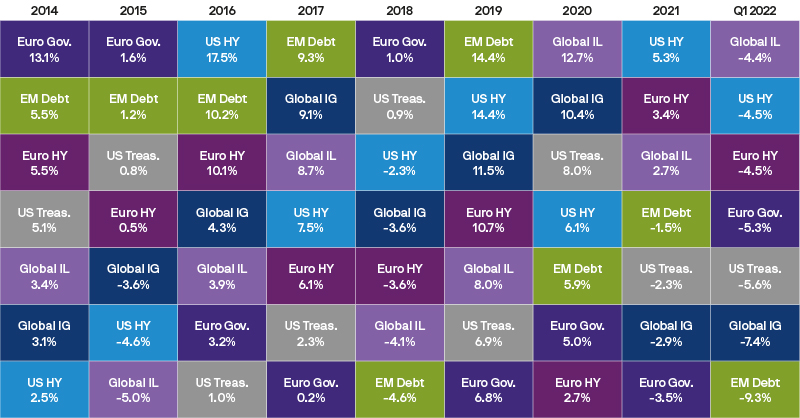

Доходность сектора инструментов с фиксированным доходом

США

Потребительские настроения ухудшились в течение последнего квартала в ответ на повышение цен. Тем не менее, рынок труда США оставался стабильным. Февральский отчет о занятости оказался намного лучше, чем ожидалось: общая численность занятых в несельскохозяйственном секторе уверенно превзошла консенсус-прогнозы. Уровень безработицы снизился до 3,8%, несмотря на то, что уровень задействования рабочей силы вырос совсем незначительно до 62,3%. Рост заработной платы составил 5,1% в годовом исчислении.

Конгресс принял законопроект о расходах для финансирования федерального правительства до сентября, который в сочетании с увеличением потолка госдолга в декабре прошлого года на 2,5 трлн долларов устраняет неизбежный риск финансового кризиса.

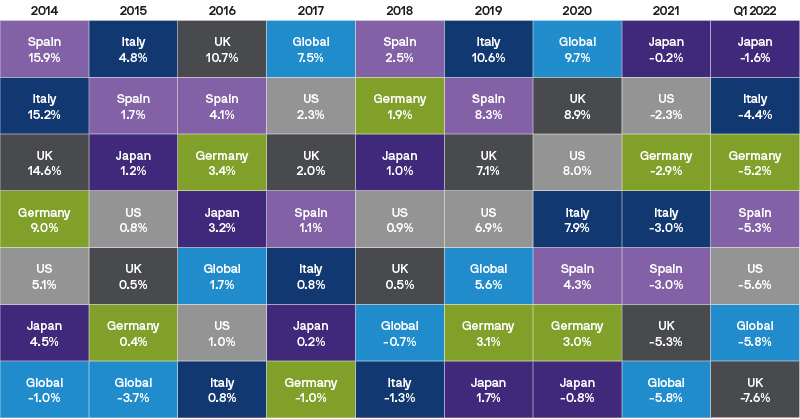

Доходность государственных облигаций

Япония

Япония ввела определенные субсидии на бензин, которые должны помочь поддержать потребление домохозяйств в условиях резкого скачка цен на энергоносители. Производственный сектор по-прежнему сталкивается с ограничениями поставок из-за вызванных вирусом остановок заводов и постоянной нехватки полупроводников, особенно в ряде сфер, таких как производство автомобилей.

Китай

Первый квартал 2022 года был тяжелым для китайских рынков. Основное беспокойство было связано с новой вспышкой Omicron и последующими локдаунами в Шэньчжэне, Шанхае и других городах. Закрытие производственных предприятий усугубило глобальные ограничения поставок в некоторых важнейших секторах.

Более убедительные меры экономического стимулирования, объявленные китайскими властями во время Всекитайского собрания народных представителей, существенное улучшение роста кредитования и подтверждение целевого показателя роста в размере 5,5% на 2022 год вернули некоторую уверенность рынкам, поддержав восстановление индексов акций материковой части и оффшорных территорий в конце марта.

Россия

Развитые страны ввели против России жесткие экономические и финансовые санкции, в том числе исключили некоторые российские банки из системы SWIFT и ввели ограничения на международные резервы Центрального банка России. ЦБ РФ принял чрезвычайные меры, увеличив учетную ставку до 20% и введя контроль за движением капитала для ограничения его оттока. Несмотря на это, рубль рухнул, и московская фондовая биржа была закрыта на две недели.

Такие суровые санкции нанесут значительный ущерб российской экономике, которая, как ожидается, войдет в глубокую рецессию, несмотря на то, что экспорт нефти и природного газа в целом продолжается. Из-за своей высокой зависимости от российского газа Европа избежала введения санкций, которые могли бы поставить под угрозу импорт энергоносителей и связанные с ними платежи. Однако администрация Байдена, из-за умеренной зависимости США от российских поставок, смогла запретить импорт нефти из России.

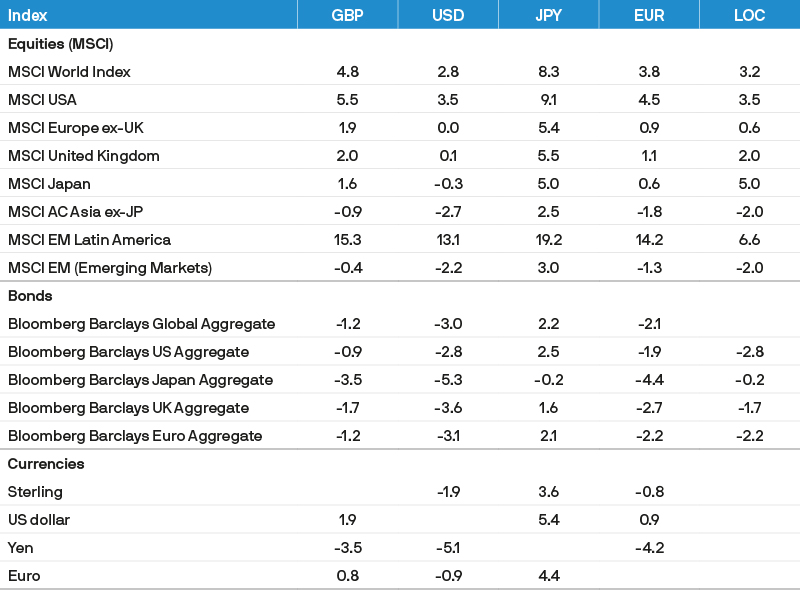

Доходность индексов в марте 2022 года (%)

Заключение

Исход войны на Украине остается крайне неопределенным. Эскалация напряженности может продолжать оказывать повышательное давление на цены энергоносителей и сырьевых товаров, усугубляя инфляцию и ограничения в цепочках поставок, которые уже возникли после пандемии, и подвергая, тем самым, риску глобальный рост.

Тем не менее, геополитические кризисы часто оказывали резкое, но относительно краткосрочное воздействие на рынки, и здесь важно избегать риска панических продаж и потенциального резкого падения. Одним из возможных конструктивных подходов является сохранение диверсификации и определение заслуживающих доверия долгосрочных инвестиционных направлений, избегая эмоционального поведения, продиктованного страхом.

Энергетический кризис, вызванный текущей войной, заставит многие правительства ускорить свои планы по переходу на собственную энергетику, что приведет к значительному росту как явных выгод от такого перехода, так и менее очевидных положительных следствий.