В первом квартале этого года доминирующими темами стали рост доходности облигаций и рыночное ралли акций стоимости. Двумя ключевыми предпосылками этих изменений были победа демократов в Джорджии в начале года, открывшая путь для дальнейшего масштабного финансового стимулирования экономики США, и успешное внедрение вакцин в США и Великобритании. Сейчас прошло уже чуть больше года с того момента, когда рынки акций достигли дна, а индекс MSCI world вырос с тех пор на 79% и на 18% превысил свои максимумы доковидного периода, а также вырос на 5% с начала года. Доходность 10-летних казначейских облигаций США сейчас составляет 1,75% по сравнению с минимумом 0,5% в августе и 0,9% в начале текущего года.

Рост доходности облигаций тесно коррелировал с опережающими показателями акций финансового сектора и акций стоимости. Акции стоимости выросли на 9,8% с начала года по сравнению с 0,3% у акций роста. Более высокие цены на сырьевые товары также помогали подъему акций стоимости: нефть выросла на 22%, а медь — на 13% с начала года. Общей темой, определяющей все эти движения, был рост оптимизма в отношении перспектив глобального роста.

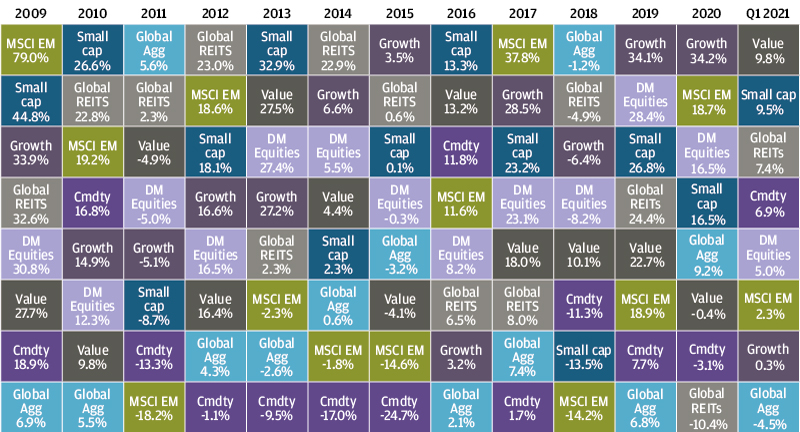

Доходности разных классов активов и стилей инвестирования

С учетом того, что более 37% взрослых американцев и 58% британцев в настоящее время уже получили по крайней мере одну дозу вакцины, а число людей, госпитализированных с Covid, намного ниже, чем в начале года, продолжающееся ралли на рынках акций имеет очевидную основу, поскольку инвесторы надеются на устойчивое восстановление экономики. Акции с малой капитализацией, которые, как правило, более ориентированы на внутренний рынок, показали особенно хорошие результаты: индекс Russell 2000 прибавил 12%, а индекс UK FTSE Small Cap — 9% с начала года.

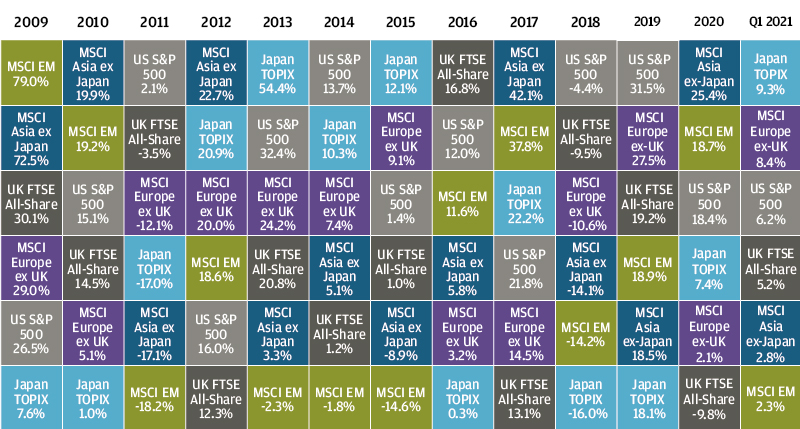

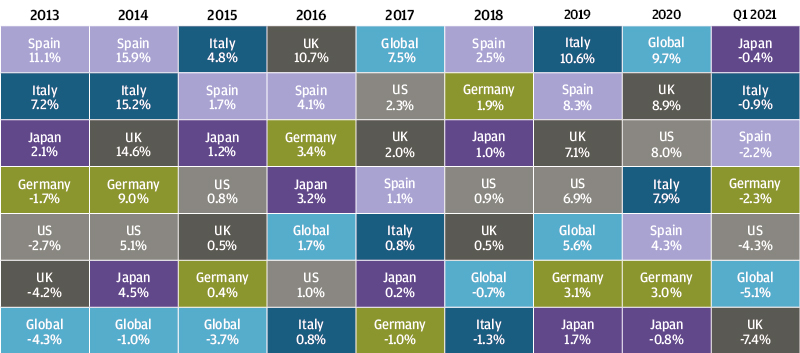

Доходности мирового рынка акций

Но даже те рынки, где внедрение вакцины значительно отстало от Великобритании и США, показали хорошие результаты. Акции еврозоны выросли на 8%, а акции Японии — на 9%, несмотря на то, что в этих регионах вакцинировано лишь около 11% и 1% населения соответственно. Росту в обоих регионах способствовал сильный скачок мирового товарного спроса, а финансы выиграли за счет более крутых кривых доходности. Несмотря на низкие показатели вакцинации, в Японии было зафиксировано очень мало случаев заболевания Covid, в то же время в Европе наблюдается рост заболеваемости, что может отложить внутреннее восстановление еврозоны.

Показатели бизнес-опросов в марте улучшились, а производство в Европе, США и Великобритании заметно расширилось. Сектор услуг США продолжал демонстрировать хорошие результаты, но наиболее заметное улучшение произошло в секторе услуг Великобритании, где было отмечено повышение потребительского доверия и признаки сдерживаемого спроса. Европейский сектор услуг явно отставал.

В марте также был принят пакет стимулирующих мер Байдена в размере 9% ВВП США. Это привело к повышению консенсус-прогнозов роста экономики США на этот год, и теперь ожидается рост на 7%. Байден также удвоил свою цель по вакцинации — со 100 миллионов до 200 миллионов за первые 100 дней.

Некоторые инвесторы обеспокоены тем, что размер стимулирующих мер правительства США в сочетании с отложенными сбережениями может привести к росту инфляции, что потенциально повлечет ужесточение политики Федеральной резервной системы до степени, способной нанести ущерб рынкам акций. Однако, несмотря на повышение своих прогнозов роста на этот год и ожидания снижения безработицы до 4,5% к концу года и 3,5% — к концу 2023 года, ФРС не верит, что инфляция будет устойчиво выше целевого уровня, и по-прежнему предполагает, что не будет повышать ставки до 2024 года.

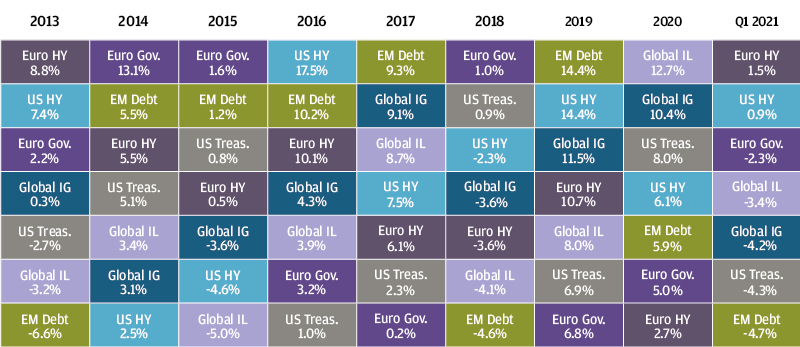

Доходность сектора инструментов с фиксированным доходом

Акции развивающихся рынков пережили несколько трудных недель после сильного начала года, закончив квартал ростом на 2%. Китайские акции распродавались с середины февраля, однако похоже, что опасения по поводу умеренного ужесточения политики преувеличены. Учитывая привлекательные долгосрочные перспективы для Азии, недавний откат стоит рассматривать как возможность для долгосрочных инвесторов, а не повод для значительного беспокойства.

Доходность государственных облигаций

Потенциально большую озабоченность вызывает рост числа случаев заражения коронавирусом в некоторых других развивающихся странах, таких как Бразилия и Индия. Однако Индия меньше рискует перед возможной новой волной заражений, поскольку имеет довольно молодое население — только 7% людей старше 65 лет.

В целом, этот квартал был неблагоприятным для государственных облигаций и других инструментов с фиксированным доходом и хорошим — для большинства рынков акций. Акции, которые больше всего выигрывали от Covid, с ноября демонстрировали низкие показатели, поскольку наращивали обороты бывшие проигравшие от Covid. Скорее всего, торговля будет продолжаться в том же духе, и доходность казначейских облигаций может еще вырасти к концу года. Поскольку рынки акций значительно выросли за последний год, прирост вследствие этого, вероятно, будет иметь более медленные темпы и некоторые препятствия в процессе. Однако если предположить, что вакцины эффективны для предотвращения госпитализации при всех вариантах вируса, рост должен быть похож на бум сразу после снятия всех ограничений. На этом фоне мы по-прежнему позитивно оцениваем перспективы акций по отношению к облигациям.

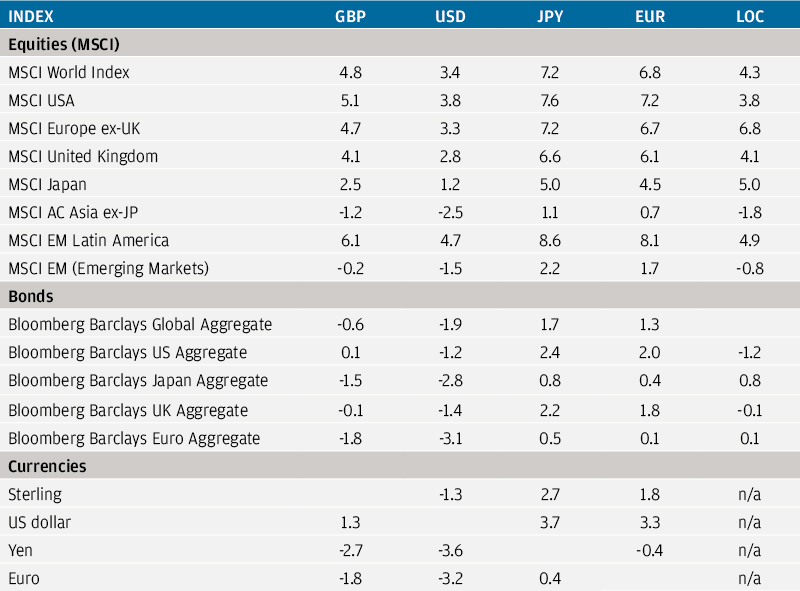

Доходность индексов в марте 2021 года (%)